114,962

114,962

图片来源:东方IC

日前,人教版教材插图引发争议,盛通股份教材印刷业务发展情况也受到投资人关注。

与此同时,4月新课标落地,中小学生“信息科技”在此轮课程设置中提升为一门基础学科,盛通的青少年科技业务也备受关注。

旗下教育相关业务踩到舆论风口,对于盛通股份存在哪些影响?

教材印刷、新课标、回购进展,投资者关切频频

人教版小学数学教材插图引发社会广泛关注,目前,教育部明确表示,已部署对全国中小学教材进行全面排查,重点是教材内容、插图等,发现问题立即整改。

公开资料显示,作为国内唯一一家以出版印刷为主业的上市公司,也是北京市出版物印刷服务首都核心功能重点保障企业之一,盛通股份印刷业务中以党政书籍、畅销书为主,客户包括人民出版社、人民教育出版社、中信出版集团等。

因此,教材整改一事,也引起了投资者的注意。5月28日,有投资者通过投资平台提问:“近期由于教材设计的问题,大量教材需要重印,请问公司是否与人民教育出版社有深度合作关系?”

对于这一问题,盛通股份董秘表示,“公司会密切关注此事件的后续影响。感谢您的关注。”

值得注意的是,华西证券日前,针对此事给出预测——“若未来教材重印,在国有产能有限的情况下,盛通股份的印刷业务有望受益。”其指出,目前盛通股份印刷业务收入及利润占比分别为70%、90%,2021年印刷业务收入和利润分别为19.85亿元、1亿元。

除教材印刷业务或将迎来利好之外,盛通股份旗下青少年科技教育业务也随着新课标的落地再次迎来政策东风。

4月,教育部印发了《义务教育课程方案和课程标准(2022年版)》,将于2022年秋季学期开始执行。其中,中小学生“信息科技”在此轮课程设置中提升为一门基础学科,落实为全国统一开设的独立课程科目。

对于不同学段学生,教育部给出了不同的课程标准。义务教育阶段信息技术教育内容分为基础性内容和拓展性内容。基础性内容即必修课程,是学生运用信息技术开展学科学习和综合实践活动。

拓展性内容是针对信息技术条件较好的地区以及在信息技术方面学有余力的学生设置的选择性学习内容。小学的选修包括机器人教学和LOGO语言。中学的选修内容有机器人教学和基于汉语编程语言的程序教学,除此之外,网站设计、动画制作等也在中学课标内。

对于新课标的落地,盛通股份董秘在回答投资者提问时表示,“按照新课标,信息技术提升为一门基础学科,公司青少年科技教育服务内容和产品贴近此方向,公司会积极参与、把握新课标下信息技术方向所带来的机会,为青少年提供人工智能、编程科技等方向的产品与内容。同时在秉持公益的情况下,把握机遇,坚持做校内教育的补充,积极开展进校业务。目前和相关上级单位的合作处于进展中。”

除了业绩发展情况,盛通的股份回购情况也备受投资者关注。截至2022年5月31日,盛通通过股份回购专用证券账户使用自有资金以集中竞价方式,已回购股份307.93万股,占公司目前总股本的0.57%,最高成交价为5.48元/股,最低成交价为4.95元/股,成交总金额为1593.76万元。

截至目前,公司回购专用证券账户持有的普通股为2759.01万股,持股比例5.09%。在回复投资者关于上述问题的提问时,盛通股份透露,公司回购正在进行中,后续将根据市场情况在回购期限内实施回购计划。

截至目前,盛通股份董事长贾春琳质押1940万股,累计质押股数为2706万股,占其所持股份比例为43.2%。控股股东栗延秋累计质押公司股份5913万股,占其所持有的公司股份总数的51.51%。

教材印刷、新课标、回购进展,这些消息似乎带来了一连串利好。但反映到业绩上,可能还需要时间。

一季度业绩滑坡,教育业务难顶半边天

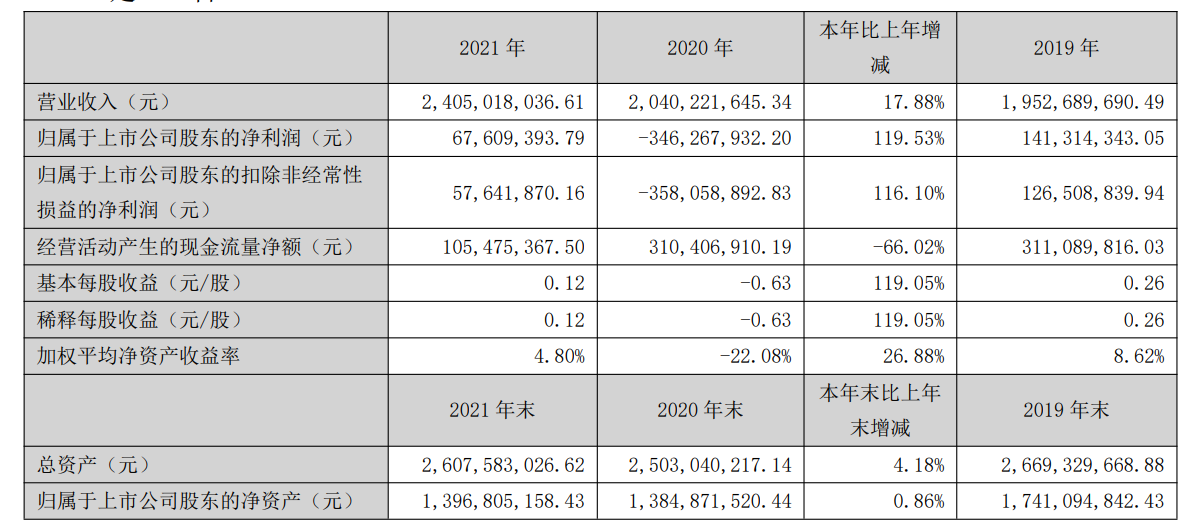

总体来看,盛通股份2021年业绩还算长势喜人,然而今年一季度,其业绩却出现断崖式下跌。

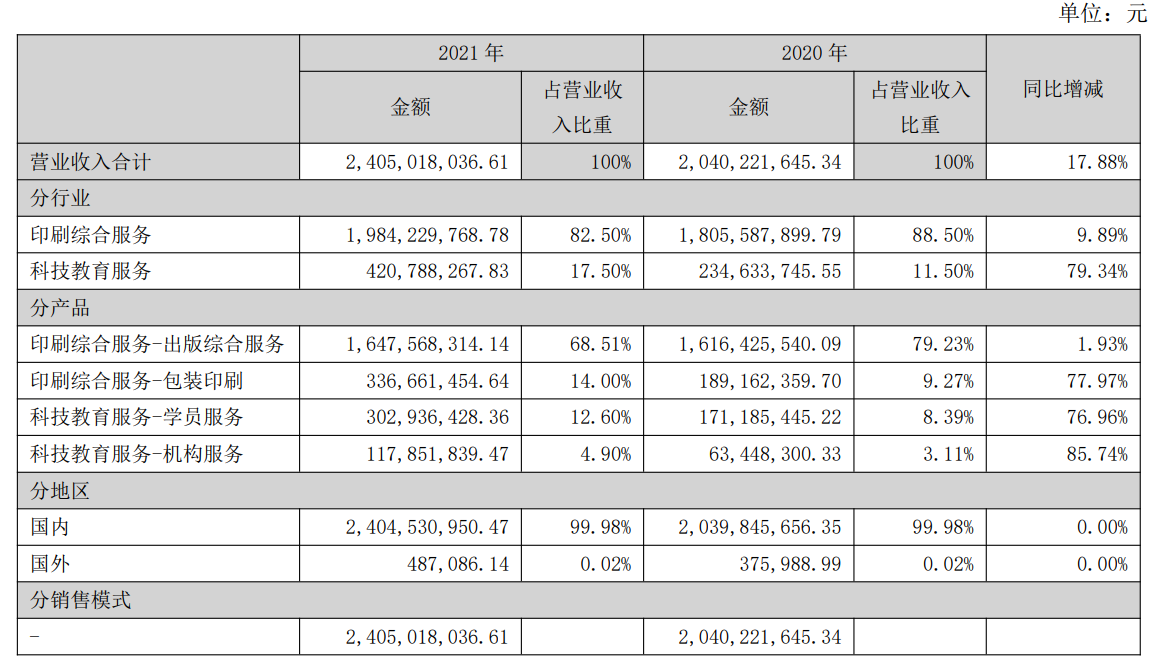

财报数据显示,2021年,盛通股份营收24.05亿元,同比增长17.88%。其中,印刷综合业务营收19.84亿元,同比增长9.89%,占总营收比重82.5%;科技教育服务营收4.21亿元,同比增长79.34%占总营收的17.5%。

分产品来看,科技教育服务-学员服务营收3.03亿元,同比增长76.96%,占总营收12.6%;科技教育服务-机构服务营收1.18亿元,同比增长85.74%,占总营收的4.9%。

利润方面,2021年盛通股份实现净利润6760.94万元,与上年同期3.46亿元净亏损相比实现扭亏为盈;扣非净利润为5764.19万元,上年同期则净亏损3.58亿元。

营收增长的同时,盛通股份各项费用也相应地出现明显增长,销售费用1.28亿元,同比增长17.89%。盛通股份指出,主要由于去年因疫情享受的减免政策本年度已无;以及随着营业收入的增长而同比例的增长。管理费用2.11亿元,同比增长33.22%,主要由于股权激励费用的增加和实施公司制定的人才战略计划使得员工薪酬的增加。研发费用4187.66万元,同比增长33.57%,主要原因是加大研发投入。

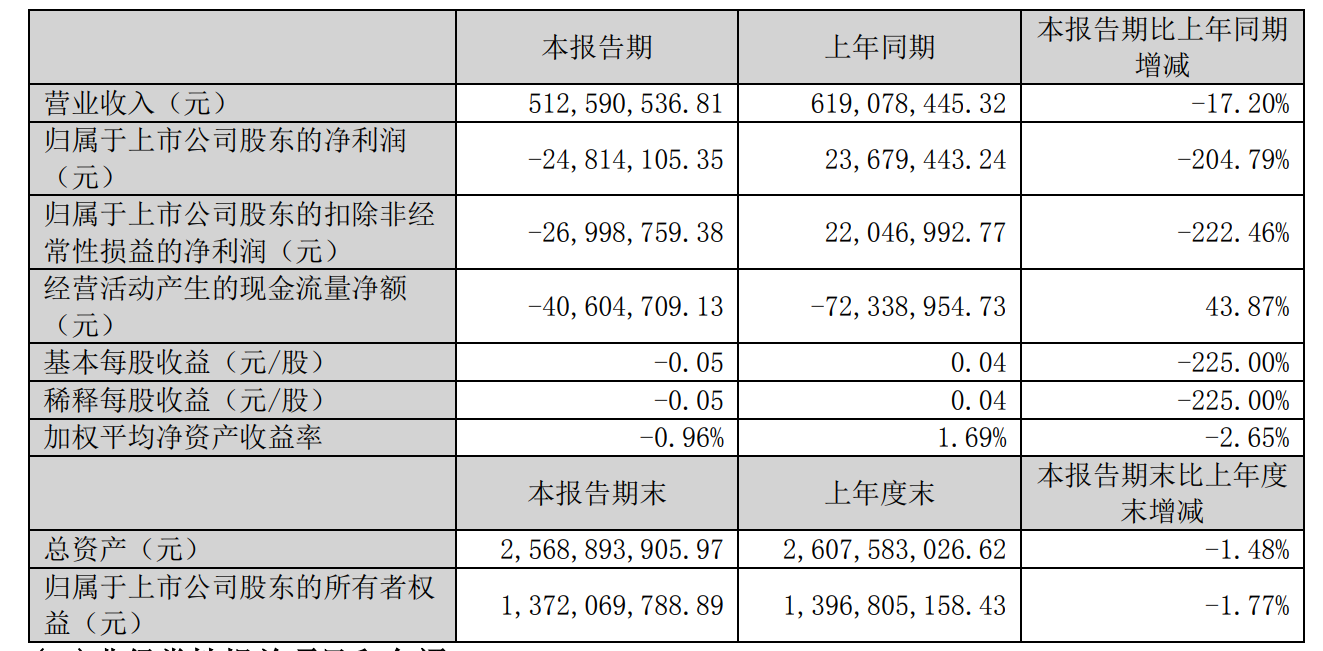

相比于2021年业绩的增长,一季度却出现了明显的下滑。

一季度,盛通股份营收5.13亿元,同比减少17.2%。期内由盈转亏,净亏损2481.4万元,同比减少204.79%;扣非后净亏损2699.88万元,同比减少222.46%。

截至2022年一季度末,盛通股份现金及现金等价物余额为1.03亿元,期内现金及现金等价物净减少4506.52万元。

可以看到,盛通股份的营业收入主要是由印刷综合服务和科技教育服务构成,2022年第一季度公司科技教育服务营收占比大概为15%左右。而印刷行业受原材料、物流等方面的影响巨大。

2021年度,盛通股份经营活动产生的现金流量净额1.05亿元,同比减少66.02%。对此,盛通股份在财报中透露,主要原因是,为了减少因原材料价格上涨带来经营成本的影响而增加对原材料的购买等,使得“购买商品、接受劳务支付的现金”增加,同时支付员工薪酬的增加。

今年一季度的业绩下滑,同样是由于原材料等问题。盛通股份表示,公司2022年一季度亏损的主要原因是经营外部环境发生变化,疫情影响叠加环京及上海地区物流受阻,公司业务受到波及,交付延迟并影响了确认收入。

而相比印刷业务,科技教育业务由于主要以线下为主,预计在上半年会承受不小的压力。

在4月29日晚的投资者调研活动中,盛通教育集团旗下科技教育服务品牌乐博乐博总经理周炜透露,乐博加盟店有480多家,直营店150多家。一季度受到疫情影响的门店数量约120家,3月份有140多家门店停业,无法进行线下交付并确认收入。

周炜也表示,受近期“新课标”政策影响,信息科技变成刚需,对公司影响积极。“虽然课时占比不高,但课程会覆盖全国范围,公司会对照课改大纲,对公司课程进行迭代升级,适应需求。”

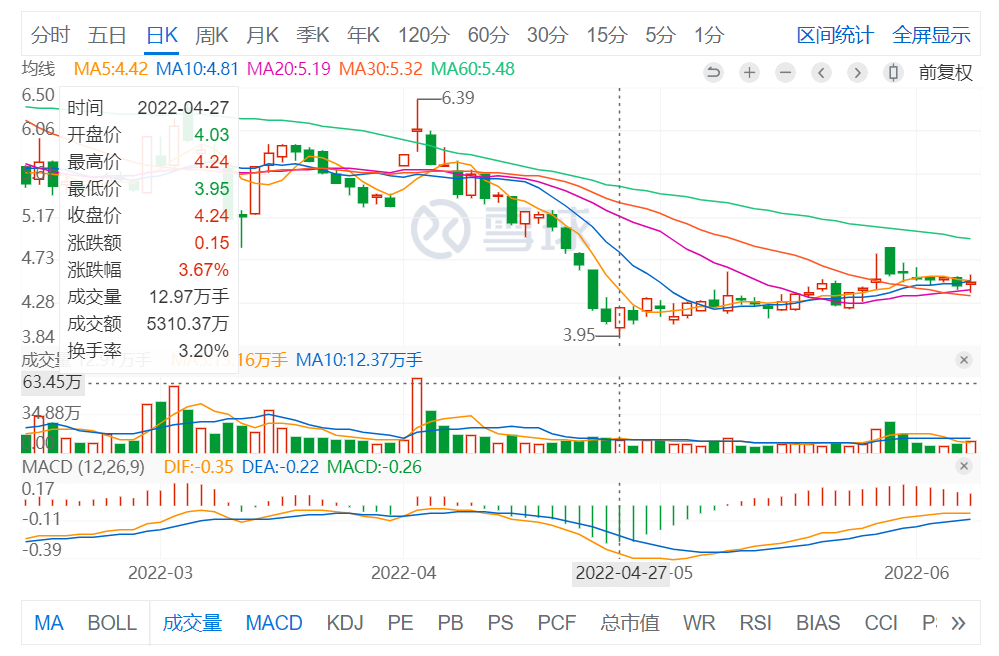

值得关注的是,由于两项主营业务都受到了不同程度的冲击,盛通股份的股价波动明显。仅20天便从6.39元的股价峰值跌至3.95元的最低值,且截至目前仍未出现明显上扬态势。

诚然,若教材大规模重印叠加新课标落地,或将为盛通股份教育业务带来利好。但目前疫情仍呈散发态势,且教育业务业绩贡献有限,如何能够实现持续盈利稳定发展,仍是困扰盛通股份的难题。