86,699

86,699文|野马财经 缪凌云

炎炎夏日,空调对很多人来说称得上“续命神器”,习习凉风配上刚从冰箱拿出的冰淇淋,抑或是冰镇西瓜、啤酒、可乐,当真是一件美事。

作为空调、冰箱等产品制冷零部件龙头企业之一的盾安环境,也在近日迎来了自己的“美事”——董事会提前换届选举,格力电器即将全面入主。背靠新的控股股东,公司有望彻底走出由于多元化失误、互保方出现流动性危机等原因陷入的泥潭,迈入全新发展阶段。

当然,在与格力加强合作的过程中,如何平衡与其他重要客户的关系,保证公司的独立性值得更加重视。除此之外,如何进一步加强精细化管理,缩短主营业务毛利率与竞争对手的差距;以及如何保持战略定力,避免重蹈盲目跨界的覆辙,同样是投资者们关注的重点。

2022年6月,盾安环境(002011.SZ)发布公告称,公司董事会进行了提前换届选举。新的9名董事中,非独立董事有4名为控股股东格力电器(000651.SZ)提名;3名独立董事,原本均同为格力电器独董,后在深交所发布问询函后,于6月10日公告更换了人选。

如果该名单最终通过,将意味着格力电器对盾安环境从股权到管理层面的入主将全面完成。

诸暨富豪“迷途”,上市公司陷互保困局

盾安环境原为盾安集团旗下上市公司,后者由浙江诸暨富豪姚新义创办。

1964年出生的姚新义,23岁时与父亲姚土根一同设立诸暨店口振兴弹簧厂(盾安环境前身),开始了自己的创业生涯。1992年,正式进入空调零部件制造领域,推出了第一批截止阀产品。

受国民经济提速增长、建筑业迅猛发展、人民生活水平快速提高等多重因素影响,20世纪末21世纪初,我国空调行业迎来大发展,先后催生了春兰、华宝、美的、格力等知名品牌。作为产业链上游企业的盾安环境,亦步入高速发展轨道,到2003年,其生产的制冷截止阀销量已超过1000 万套,市占率高达45%,居行业首位。

次年,盾安环境成功登陆A股,全年实现营业收入2亿元,实现扣非净利润0.17亿元。盾安控股集团(下称“盾安集团”)通过直接入股及控股子公司盾安精工集团(下称“盾安精工”)间接入股,为盾安环境控股方。

姚新义并不满足于制冷行业的成功,在其掌舵下,盾安集团不断进行多元化扩展,先后跨界民爆化工、风力发电、镁合金材料、三文鱼养殖、园林工程、花卉苗木等众多行业。盾安环境也陆续进入光伏、节能、机器人一系列领域。

然而,过快的多元化脚步带来了资金与管理的多重压力。

图源:盾安环境2018年年报

2018年,盾安环境营业收入达到历史峰值,为94.01亿元,扣非净利润却出现了21.01亿元的巨额亏损。究其原因,一方面在于核心业务制冷设备、制冷配件毛利率大幅下滑,同比降幅达到了5个百分点;另一方面则是非核心业务经营不及预期,带来了巨额的计提资产减值准备、计提商誉减值准备、资产处置损失。

更为严重的是,当年5月,盾安环境控股股东盾安集团流动性危机爆发,超450亿元债务有待偿还。而截至2018年6月30日,盾安环境与盾安集团、江南化工(002226.SZ)等关联方的互保余额超19亿元。

其中,盾安环境对盾安集团担保余额7.03亿元,盾安集团对盾安环境担保余额9.34亿元;盾安环境对江南化工担保余额0.7亿元,江南化工对盾安环境担保余额2亿元。另据2021年4月确定的《金融债务清偿方案》,盾安环境需要对自己(含子公司)的27.56亿元金融债务,及担保的盾安集团合计7.65亿元金融债务本息进行清偿。

多种因素影响下,公司股价亦陷入低迷,2018年10月16日一度触及3.56元/股的历史低点,此后长期徘徊在4元/股上下。

格力即将全面入主,紫金矿业上位第二大股东

陷入互保困局后,盾安环境积极采取资产重组、资产出售等自救措施,并最终等来了白衣骑士——格力电器。

2021年11月17日,盾安环境披露了一系列公告,显示格力电器拟斥资30亿元,通过股权受让及认定非公开发行股票两种途径,合计拿下38.78%股份,成为新的控股股东。其中29.48%股份已于2022年4月27日完成过户。

不仅如此,2022年3月31日,格力电器还与盾安集团、盾安精工、浙商银行签署了《关于解决关联担保事宜的专项协议》(下称“《专项协议》”),约定格力电器与盾安集团分别承担50%的相关债务(约6.67亿元,一半即3.33亿元),这意味着盾安环境背负多时的互保包袱即将卸下。

信达证券分析称,公司原股东质押比例100%,格力受让股权后,公司质押率风险大幅下降,可有效缓解公司受盾安集团流动性危机带来的影响;《专项协议》则显著利好中小股东,存在6.67亿元利润冲回的可能性,即便未完全冲回,上市公司现金流和财务状况都是实际意义上的显著改善。

目前来看,格力入主事项正在逐步推进。

2022年6月2日,盾安环境进行了董事会提前换届选举,格力电器推举了4名非独立董事;2022年6月11日,公司再度发布公告称,由于此前推举的3名独立董事与格力电器独董重合,不符合相关规定,因此重新推举3人。

上位控股股东、掌控董事会的同时,格力电器还带来了一份大礼包:预计2022年将以市场价,从盾安环境采购29亿元产品,同比大增71.69%。

盾安控股与格力电器分处空调产业的上下游环节,二者本就有着多年的合作,这些订单若最终实现,无疑会让后者的业绩增色不少。并且,与格力电器的深入合作,还能够减少盾安环境收入和盈利的波动性,提供更为稳定的发展环境。

有意思的是,格力入主盾安环境过程中,还发生了一个插曲。

2022年4月28日,盾安环境公告称,盾安集团与紫金矿业(601899.SH)旗下紫金投资签订协议,以6.51亿元转让手中所持公司9.71%股份,转让完成后,紫金矿业将成为第二大股东。且按约定,若出现违约,盾安集团需赔付5亿元违约金。

格力电器似乎并不欢迎这个中途出现的“来者”,随即开始筹划从盾安集团手中受让这9.71%股份,为了“截胡”,甚至不惜触发全面要约收购。

根据相关公告,盾安集团曾向格力电器承诺,在未取得同意之前,除以集中竞价、不确定交易对象的大宗交易方式减持,或通过司法途径被处置外,不得向第三方转让盾安控股所持公司股份,而紫金矿业的介入格力并不知情,因此此举已经违约。

蹊跷之处在于,这一举措,盾安集团似乎主动将自己置入了一个尴尬的境地,但从实际层面来看,格力电器需要面对的情形同样复杂:如果继续收购,不仅会触发全面要约,而且盾安集团背负巨额赔偿,难免会对盾安环境的债务处置产生影响;如果选择放弃,则会在对公司的实际控制过程中埋下一定的隐患。

根据《公司法》等法律法规,持股10%以上股东拥有股东大会临时会议提议权、董事会临时会议提议权、股东大会会议召集和主持权等多项权力,进而对公司重大事项产生影响。盾安环境《公司章程》则显示,关联股东在股东大会就上述事项进行表决时,应当主动回避,如此一来,其与格力电器之间的关联交易,很有可能受到更大掣肘。

进退之间,格力电器暂时选择了放弃这部分股份。不过,《21世纪经济报道》提及,格力电器改选盾安环境董事会之时,紫金矿业所持股份尚未完成过户,因此错失了提名董事的机会。如此情形,耐人寻味。

制冷元器件全球龙头,多场景主业稳定发展

一家陷入互保困局,并一度巨亏的公司,为何会获得格力电器、紫金矿业两大上市巨头的青睐?

野马财经资本研究组注意到,虽然股东、财务上出现了一些状况,但是在产业层面,盾安环境主营业务一直有着不错的运转状态,公司始终保持着制冷元器件全球龙头的位置。特别是四通阀、 截止阀、小型压力容器、系统集成管路组件等细分领域,市场占有率依旧处于全球第一。

而从行业层面来看,公司产品主要应用于家用空调、中央空调、特种中央空调、冰箱、冷柜等设备,映射到家庭住宅、商业大楼、轨道交通、冷链运输、数字机房、核电站等多种场景,而这些场景所产生的市场需求,大都处于上升阶段。

其一,空调。

由于我国城镇化率已处于较高水平,增速放缓,包括空调、冰箱在内的家电市场增长趋于稳定,总体进入存量竞争时代。不过,产品结构却出现两大显著变化:高效节能的变频空调及家用中央空调比重增加,国产品牌市场份额提升。

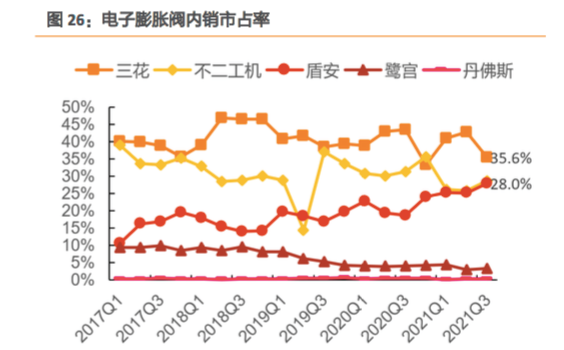

变频空调、家用中央空调的增多,会带来以电子膨胀阀为主的节能型阀类需求量提升。天风证券预计,在激烈的价格战与新版国家标准出台的背景下,研发能力较弱、公司体量较小、抗风险能力低的小品牌将会被逐步淘汰,市场集中度将进一步提升。

图源:天风证券相关研报

可以看到,盾安环境电子膨胀阀国内市场占有率呈现稳定攀升的态势,与第一名三花智控(002050.SZ)差距不断缩小。2021年全年,公司电子膨胀阀销量更是同比大增90%。

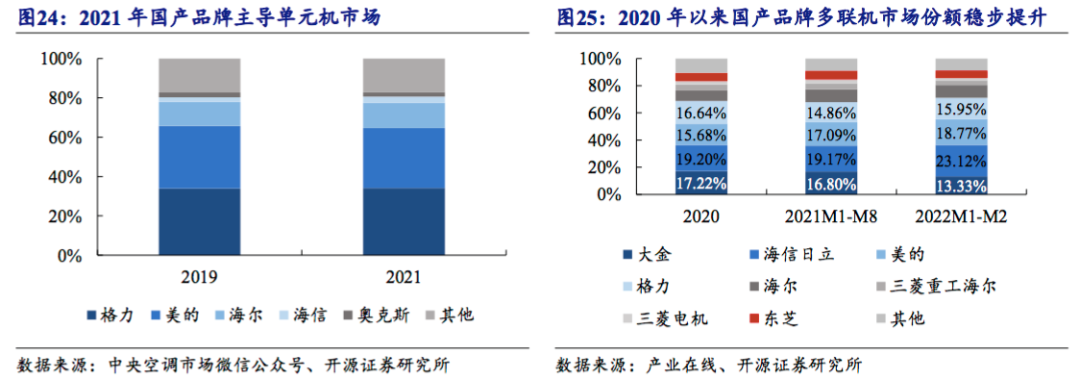

图源:开源证券相关研报

另外,从上图可以看出,2021年,格力、美的、海尔、海信等国内品牌已经成为国内单元机中央空调主导,多元机市场,虽然第一位仍旧是日系品牌大金,但近年来国产企业份额稳步提升。下游产业国产化的推进,自然会给上游领域国内公司带来更大的空间。

再加上此番格力空调成为控股股东,盾安环境势必将从其手中获得更多的订单。

不过,据信达证券测算,2022年1季度,盾安环境的另一重要客户美的集团(000333.SZ)采购金额减少了1.5亿至2亿元,若折算至全年,即高达6亿至8亿元,约占2021年采购额的半数,已然是一笔不小的数目。

更加重要的是,未来,格力电器的竞争对手们,是否会继续减少与盾安环境的合作值得高度关注,毕竟与某一家公司高度绑定,并非发展的长远之策。

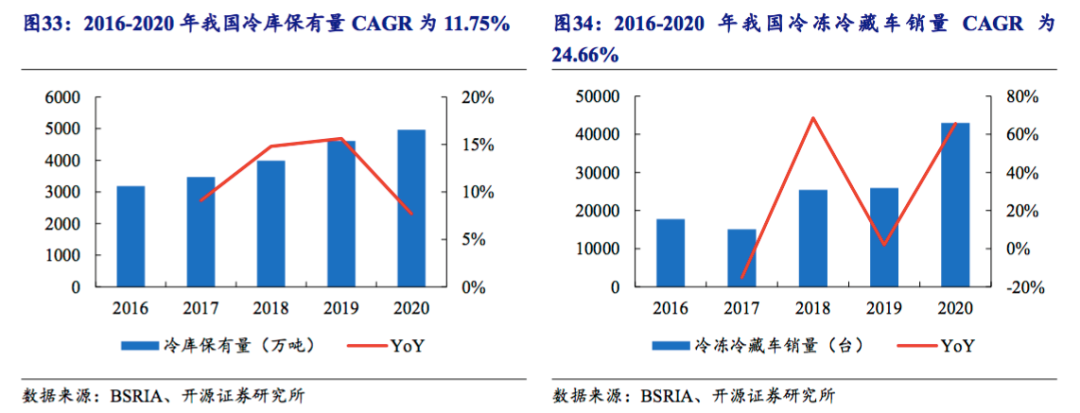

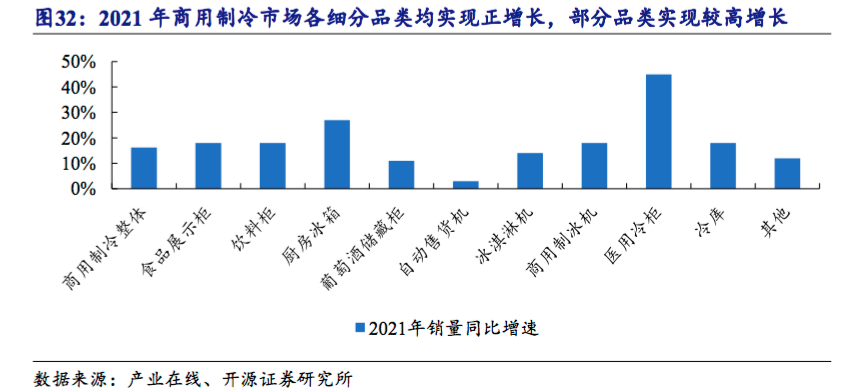

其二,冷链运输。

随着我国人民生活水平的不断提高,食品、医疗等行业产品冷链运输需求快速增加。

图源:开源证券相关研报

BSRIA(佰世越)数据显示,2016年至2020年,我国冷库保有量CAGR(复合年均增长率)为11.75%,同期冷冻冷藏车销量CAGR更是达到了24.66%。

图源:开源证券相关研报

并且,受疫情影响,我国商用、家用冷冻冷藏设备市场热度被进一步推高,2021年相关产品保有量基本都出现了较大的增长。

其三,数字机房、5G通信。

在移动互联技术不断突破、5G乃至6G通信需求快速落地、新基建政策加速引领、元宇宙概念逐步清晰等因素的作用下,万物互联时代正在到来,由此催生出了海量的数据存储、交换需求,继而需要大量的数据中心、数字机房作为载体。这些载体,又需要相应设备提供制冷、恒温环境。

截至目前,盾安环境已经为中国移动哈尔滨新型数据中心、中国移动(四川成都)数据中心、无锡国际数据中心等多个工程项目提供了一体化制冷解决方案,积累了先进稳定的系统节能技术、应用服务经验及品牌知名度,为公司在数据通讯行业热管背板节能空调系统市场的持续打开奠定了良好的基础。

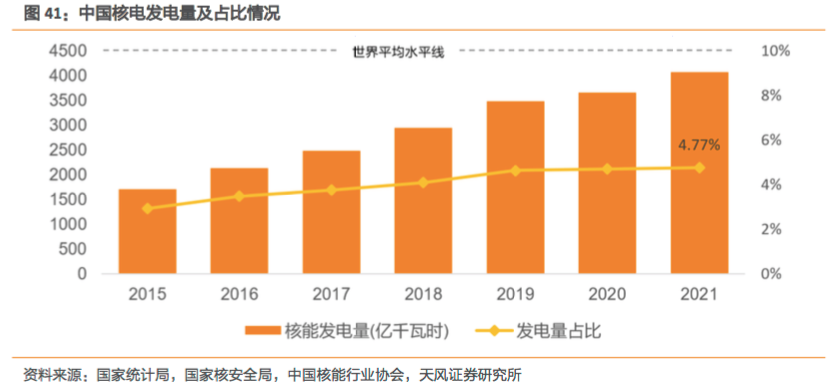

其四,核电站。

核电站需要制冷设备,可谓一件众所周知的事情,与家用、商用,乃至“一般”特种领域相比,核电级空调(制冷)技术,在效果、稳定性、可靠性、安全性等方面,都有着更加严苛的要求,堪称制冷行业的战略制高点。

早在2008年,盾安环境便已经进入核电空调领域,不仅设计研发了核级冷水机组、核级空气处理机组、核级表冷器等一系列配套设备, 成为中国首家为核电站配套生产核级冷水机组的厂家,而且是国内核电通风行业唯一同时具备核级风机和风阀设计、生产许可证、及抗震分析资质的厂家,十四年来,公司参与了国内外30多家核电站、100多个项目建设,核级冷水机组市场占有率高达94%。

图源:天风证券相关研报

作为重要的清洁能源,我国核电发电总量及发电量占比均在逐年上升。2021年全年发电量为4071.41亿千瓦时,同比上升11.17%,占总发电量比重为5.02%。

“双碳目标”引导下,《中国核能发展报告》预测,到2025年,我国核电装机容量有望达到70GW;中国核能行业协会等机构同时预测,2035年,我国核能发电量占比有望达到10%左右,实现翻倍。

可以看到,包括家用空调在内的多个领域,制冷元器件的市场都还有一定增长空间,而在这些领域,盾安环境均处于行业龙头位置,有望分享到更多的红利。

热管理业务成熟,开辟第二增长点

历经数十年发展,盾安环境在制冷领域已经取得了一定发展,2015年,其将触角延伸至新能源汽车行业热管理领域,进一步丰富了自己的“控温”业务。

汽车热管理,即通过对热量的管理,调节车内温度及促进各个零部件的正常运行。

需要注意的是,燃油车与新能源汽车热管理系统存在一定不同,特别是制热方面。前者主要动力来自燃油发动机,发动机可以提供热量,实现车内制热;后者动力来自电池,无法通过电池的热量直接实现车内升温效果,而需要通过热泵或者PTC制热,受电热效率影响,未来又以热泵技术为主要发展方向。

简单来说,新能源汽车(电动汽车)的热管理系统,与一般空调行业技术原理近似,阀件技术存在较强互通性,如上文提到的电子膨胀阀,同样是热管理系统技术壁垒较高的零部件之一。

因此,盾安环境此类公司,不仅有着进军该领域的技术基础,而且能够提升技术、产线的附加值。

2015年,盾安环境与上海交大共同组建新能源汽车技术联合研发中心,2017年盾安汽车热管理科技有限公司成立,藉此正式切入新能源汽车热管理赛道。得益于空调制冷行业的多年积累,盾安环境电子膨胀阀制造精度可达微米级,天然具有竞争优势,能够进行技术壁垒延伸,一定程度上弥补起步较晚的劣势。

并且,开源证券分析,较晚进入行业的盾安环境,反而可以更加了解用户的痛点,在技术路线的选择上会少走弯路。例如结合了电子膨胀阀和电磁阀功能的大口径电子膨胀阀,能够适应更大冷媒充注量。

2021年,盾安环境车用电子膨胀阀市场占有率已经达到13.16%,旗下车用产品包括电子膨胀阀、电磁阀、商用车电池热管理机组等冷媒侧及水侧关键零部件,并与比亚迪、蔚来、一汽、上汽、吉利等新能源汽车品牌,法雷奥马瑞利、三电、松芝、豫新、博耐尔等车用空调系统厂商,及银轮、拓普等汽车零部件企业建立了良好合作关系。

图源:天风证券相关研报

新能源汽车热管理业务的开辟,有望给盾安环境带来新的利润增长点,当然,如何分配各条线业务的精力、资源,避免重蹈此前多元化失败的覆辙同样值得重视,毕竟2021年,公司才基本完成了节能产业等非核心业务的剥离。

对当下的盾安环境来说,各类业务之间,格力电器在股份、董事会人员之间,以及其与格力电器的关联交易之间,均面临着“舍”与“得”的权衡。