81,572

81,572

图片来源:东方IC

近日,上市游戏公司电魂网络宣布将收购游动网络剩余20%股权。收购完成后,电魂网络将拥有游动网络100%股权。

电魂网络认为,收购游动网络将有利于其业绩增长及出海业务布局。

近年,国内游戏行业迎严监管下“版号”随之收紧,不少企业都谋求出海以寻找新的业绩增长点,产品研发及出海能力成为发展关键。

而电魂网络自2021年来的业绩、股价双双下滑,且入选为2022年亚运会电子竞技比赛项目的《梦三国2》竞技版本将延迟推出,在此环境下,电魂网络急需对外讲述新的故事。

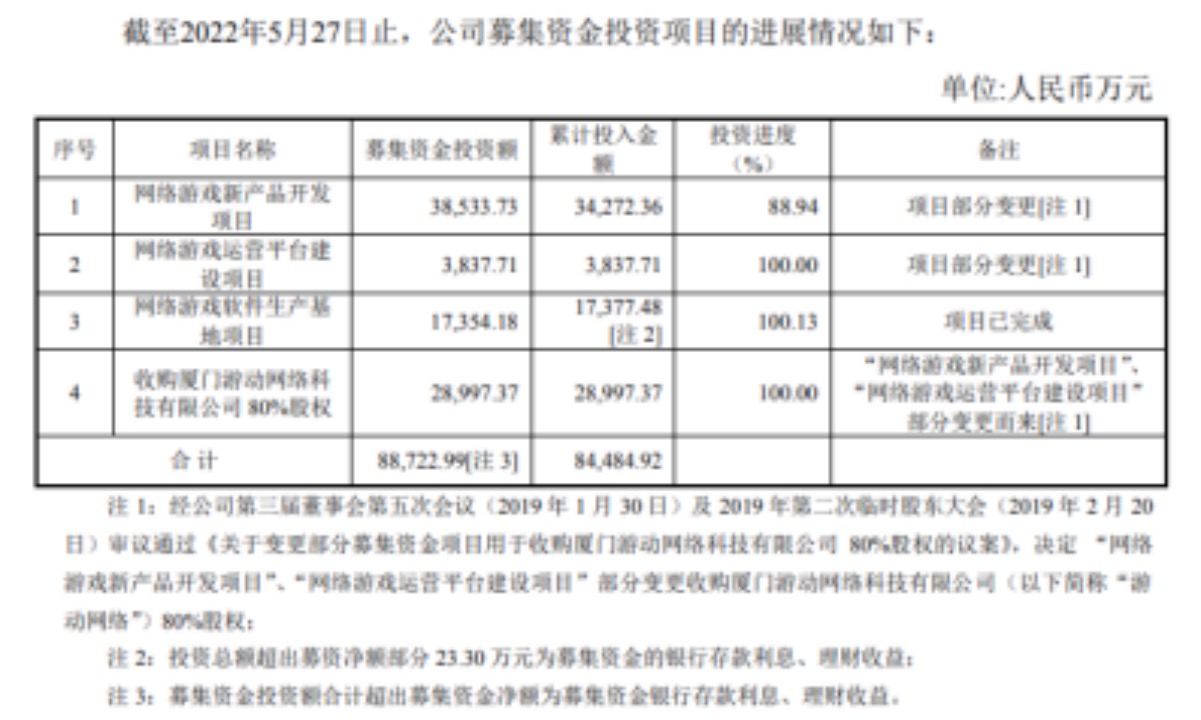

为收购游动网络股权,电魂网络两度变更募集资金

电魂网络公告称,将以1.26亿元收购游动网络剩余20%股权。

至于资金来源,根据公告,电魂网络拟变更部分募集资金4576万元用于支付部分股权转让款,剩余由公司自有资金支付。

值得一提的是,电魂网络于2019年收购游动网络80%的股份时,为获取资金,就变更部分募集资金投资项目用以收购游动网络80%的股份。彼时,收购价约为2.9亿元。

2016年,电魂网络于A股上市,向社会公开发行人民币普通股(A股)6000万股,每股发行价为15.62元,共募集资金9.372亿元,扣除发行费用后募集资金净额约为8.725亿元。

而根据投资项目安排,募资将分别投入“网络游戏新产品开发项目”、“网络游戏运营平台建设项目”、“网络游戏软件生产基地项目”。

2019年,“网络游戏新产品开发项目”、“网络游戏运营平台建设项目”部分变更为收购游动网络80%股权,合计变更募集资金金额约2.9亿元。截至2022年5月27日,上述项目投资进度几乎全部完成,只剩“网络游戏新产品开发项目”的投资额未投入完全。

公告显示,根据电魂网络与付宁等交易对手方签订的股权转让合同,如转让方完成业绩承诺条件,则付宁有权提出由公司按照合同约定条件整体收购游动网络剩余20%股权。

电魂网络表示,鉴于转让方已完成业绩承诺条件且付宁向公司提出收购要求,为优化募集资金使用效率兼顾公司长期发展战略规划,公司拟变更网络游戏新产品开发项目的部分募集资金用途,用于收购游动网络剩余20%股权。

至于本次涉及变更募集资金用途的项目“网络游戏新产品开发项目”,具体开发项目及概况包括多端互通游戏产品《预研新游M》、客户端游戏产品《梦城堡》、开发多款移动游戏新产品,产品品类上重点布局竞技类。

事实上,上述项目实施内容也是变更过的。电魂网络原计划将募集资金中的4.78亿元投入到《H-Game》、《梦城堡》、《梦将传》、《霸业无双》、《回到桃园》和《战魂策》六款不同类型的网络游戏开发中。但到2017年,电魂网络决定变更实施内容。

电魂网络认为,上述变更将加大在电竞细分市场、移动端市场产品研发力度,紧跟行业整体环境变化趋势及公司发展战略,更好地满足现有市场、用户的需求,提升公司盈利水平。

游动网络承诺未来两年净利润总额1.6亿元

从公告来看,电魂网络两次变更募集资金以收购股权的原因,主要是看中了游动网络的手游表现及出海业务的能力。

电魂网络表示,近年来,游戏行业竞争态势日趋严峻,网络游戏新产品研发周期长且研发成本持续增加,新游戏上线时间及上线后运营收益均存在较大不确定性。而游动网络在业绩承诺期内均超额完成业绩目标,且在出海业务等方面展现佳绩,提升了公司的盈利水平和业务拓展能力。

公开资料显示,游动网络成立于2011年,是一家手机游戏开发商和自主运营商。近年其深耕经营养成类细分赛道,先后推出《新鹿鼎记》、《华武战国》等手游产品,同时还有《kingdom》、《大航海》、《甄嬛传之浮生一梦》、《代号黑珍珠》、《审判包青天》(以上均为暂定名,以实际上线名称为准)等多个产品将陆续上线。

公告显示,游动网络在业绩承诺期内的三年均超额完成业绩目标。2019年至2021年承诺的扣非归母净利润为5000万元、6000万元、7200万元,游动网络实际完成对应的扣非归母净利润分别为5168.24万元、6940.88万元、7648.25万元。

本次收购股份,游动网络同样做出了业绩承诺,2022年度、2023年度扣除非经常性损益后的归母净利润均不低于8000万元,业绩承诺期净利润总额1.6亿元。

总体而言,游动网络的业绩呈现逐年上升的趋势,不过能否完成今明两年的业绩承诺仍有不确定性。

电魂网络也在风险提示中表示,本次收购参考的评估价格较之游动网络在2022年3月31日的全部权益账面值存在一定的溢价,受行业政策、经营管理等因素影响,游动网络存在后续承诺期内实际经营业绩达不到承诺金额的风险;且前次收购游动网络80%股权形成较大商誉,若游动网络在未来经营中不能较好地实现收益或业绩承诺期满后标的资产经营业绩不及预期,前次收购资产所形成的商誉则将存在较高的减值风险,从而影响公司的当期损益。

至于出海布局,游动网络于2017年起布局海外,截至目前,已在港澳台地区、日本、越南、印尼等地发行了《大清摄政王》、《社长的野望》、《鹿鼎记》、《华武战国》等多款产品。

电魂网络认为,游动网络成为其全资子公司,有利于公司整合游动网络各方面出海资源优势,优化公司产品结构,加速海外市场布局,符合公司短期经营计划及长远发展战略。

数据显示,2019年至2021年,电魂网络海外营收分别为0.56亿元、1.03亿元、1.44亿元,占总营收比重分别达8.07%、10.05%、14.49%。

电魂网络2021年来营收业绩双降,《梦三国2》竞技版本延迟推出

作为收购方,电魂网络最近一年多来的业绩表现并不理想。

财报显示,其2021年实现营收9.963亿元,同比下滑了2.7%;归属于上市股东的净利润3.388亿,同比下滑14.19%,是近3年来首次出现营收净利双降的情况。

今年一季度业绩仍呈下降趋势,营收2.27亿,同比减少13.75%;归属于上市股东的净利润7145万元,同比减少29.93%;归属于上市股东扣除非经常性损益的净利润6493.8万元,同比减少29.92%;基本每股收益为0.29元/股,同比减少30.95%。

究其原因,电魂网络表示,主要系本报告期游戏充值收入较上年同期有所下降,以及亚运会广告宣传费用增加所致。

由于《梦三国2》入选为2022年亚运会电子竞技比赛项目,电魂网络原定于今年6月推出《梦三国2》竞技版本。不过,亚运会现已确定延期且无具体举办时间,电魂网络在投资者互动平台上表示,《梦三国2》竞技版本会延迟一些时间推出,从而能和亚运结合展现三国历史的魅力。

电魂网络的股价也曾因为上述游戏入选亚运会而逆势上扬,从2021年11月5日的24.93元/股,上涨到2022年1月12日的32.45元/股,涨幅超30%。不过由于亚运会的延期,加上业绩不佳等原因,电魂网络的股价近期呈下滑趋势。

至于游戏充值收入下降,目前,电魂网络上线运营的自研游戏包括端游产品《梦三国》、《梦塔防》、《梦三国2》;手游产品《梦三国手游》(复刻版)、《我的侠客》、《解神者》、《梦塔防手游》、《野蛮人大作战》、《X3螺旋勇士》、《元能失控:远征》等;VR游戏《瞳》等;H5游戏《怼怼梦三国》等;平台产品包括《H5闪电玩平台》和《口袋梦三国》等。

其中,除了其支柱IP“梦三国”的端手游外,上线时间最近的手游为2021年8月上线的《元能失控:远征》,其次为《我的侠客》、《解神者》均在2020年第四季度上线,但上述三款游戏表现欠佳,目前在游戏排行榜中均在百名开外。

目前来看,无论是业绩、股价下滑,还是亚运会延期致宣传费用打水漂,都无形之中给电魂网络的发展增添了一定压力。而收购游动网络100%股权,谋求出海业务的提升,能否成为解决之道,蓝鲸TMT将持续关注。