76,762

76,762近日,宁德时代第三代CTP技术麒麟电池的发布引起了电池行业极大关注。虽然麒麟电池的量产要等到2023年,而其亮眼的技术实力却已然引起了整个产业链的轩然大波。

受此消息影响,宁德时代股价几日内连续上涨。6月25日收盘宁德时代股价报收563.5元/股,涨幅超11%,和6月2日盘中低点393.5元相比已反弹42%。虽受近日对外投资等消息影响,截至6月30日收盘股价回落到534元/股,但相关概念股的股价也是水涨船高。其中,以热管理领域相关企业松芝股份的股价涨势最为凶猛,截至6月29日,公司股价创记录的收获连续9个涨停板,报收14.55元/股。

麒麟电池将热管理技术带到新高度

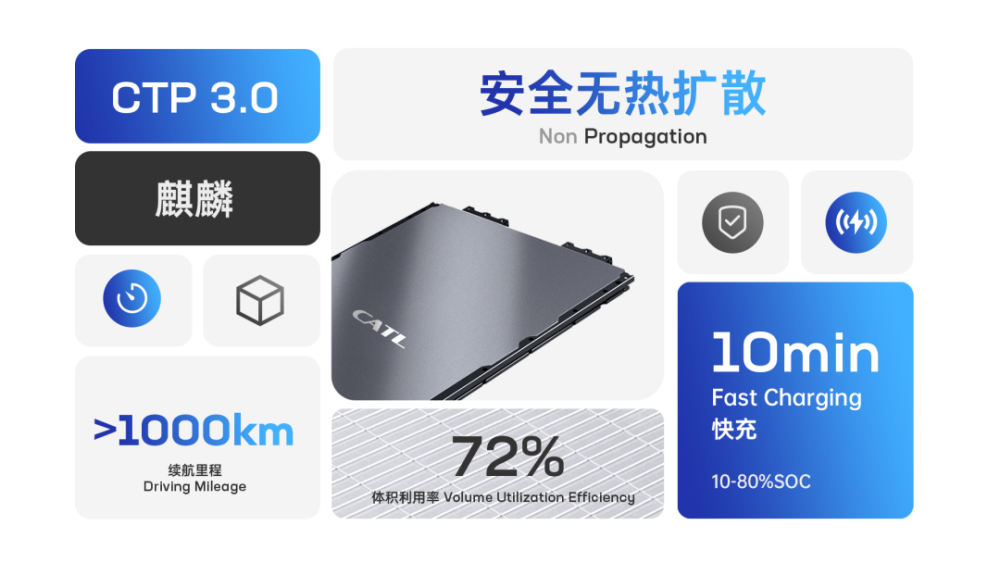

从麒麟电池发布的核心信息来看,其电池包体积利用率从第一代CTP技术的55%提升到72%,创下系统集成度新高;能量密度达255Wh/kg,可实现整车1000公里续航,支持5分钟快速热启动, 10分钟快充至80%。

图片来源:宁德时代官网

这一切的背后,都绕不开一个关键的问题——热管理。麒麟电池创新要点在于结构设计,使得冷却系统能够最大面积覆盖电芯,从而保证pack层面的温控能做到最好。这标志着电池系统设计开始从电池包内部优化,向电池包与整车其他总成设计集成转变,其中热管理技术提升将会是电池集成化设计的关键挑战。

据中金公司研报分析,高倍率快充是车企及电池企业的重要布局方向,而快充对精细化热管理要求较高,将推动电池热管理系统持续升级。

在麒麟电池概念带动下,汽车热管理板块持续受到关注。其中,松芝股份在互动平台上表示,目前公司储能电站电池热管理系统产品主要供应远景能源和宁德时代。目前,公司为江淮汽车热管理系统主要供应商。

图片来源:东方财富

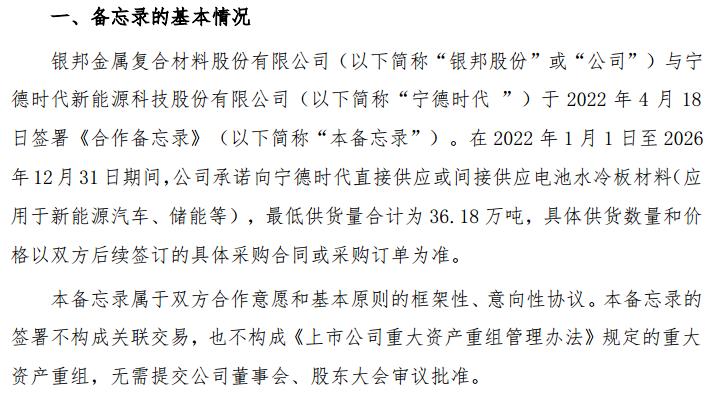

相关的热管理技术新零件也受到关注,其中,银邦股份日前在互动平台表示,公司自主研发的铝热传输材料可应用于新能源汽车冷却动力电池热管理,已于4月18日披露于宁德时代签署备忘录,将在2022年至2026年,向宁德时代直接或间接供应电池水冷板材最低36.18万吨。

打开国际供应链新格局

电池企业的制造能力主要体现在技术创新、成本控制及规模量产后的品质管理能力。对于锂电池而言,其开发流程复杂,各环节的材料制备均有较高的技术壁垒。目前中国电池企业基于电池结构及材料体系创新逐步进入全球新能源汽车供应链。

2022年随着各平台车型逐步进入量产阶段,宁德时代海外渗透已初见端倪。宁德时代正在布局的M3P、麒麟电池,并通过CTP/CTC持续迭代打造更高话语权,并把握宝马、特斯拉等技术应用趋势。宁德时代在欧洲供应链中已批量配套标致、沃尔沃等,海外工厂落地加快一线车企供应进度。

相较于海外的主要竞争对手,宁德时代首席科学家吴凯表示,麒麟电池拥有安全性高、寿命长、能量大、可4C高压快充四大显著优点,较行业龙头特斯拉的4680电池还多出13%的电量。据悉,4680电池是特斯拉的第三代电芯产品,其单体能量密度约300Wh/kg,电池组能量密度为217Wh/kg。

而曾经风光无量的日韩动力电池企业,相较于宁德时代来说,目前在技术上已经出现较为明显的差距,市占率屡屡下挫,同时在营收收能力上也出现下滑趋势。大多日韩车企仍凭借属地优势优先与本土企业合作,但在产品、产能等优势日益提升的背景下,目前已有更多的日韩车企选择了国内的供应商。

上游材料之争进入白热化

去年以来,随着电池材料价格的上涨,作为中游的电池企业面临着来自上、下两端的压力。为了保障原材料供应、稳定价格,争夺上游锂矿资源是电池企业下一个阶段竞争的另一个焦点。包括宁德时代、比亚迪、中创新航在内的头部动力电池企业纷纷加快在上游原材料领域的布局。

6月27日,工信部装备工业一司副司长郭守刚在2022中国汽车供应链大会暨首届智能网联汽车生态大会上表示,目前锂资源仍处于高位运行,同时钴、以及石墨负极用的石油焦等原材料也在大幅涨价,给企业生产运营带来很大压力。这也倒逼着动力电池企业加大上游资源的布局,与上游实现更加密切的捆绑,从而保证自己未来的生产,并且尽可能地保证供应链安全及成本管控。

以宁德时代为例,其不仅有参股位于四川的天宜锂业、江西的志存锂业、控股江西宜春时代锂业等上游资源项目;还有子公司邦普时代的电池回收业务,其中锂的回收率达到91%,镍和钴的回收率则高至99%。

近两天,电池企业在上游布局的消息更是不绝于耳。6月29日,江西赣锋锂业股份有限公司发布公告称,与蜂巢能源科技股份有限公司签署战略合作框架协议,双方将在锂资源、锂盐供销、电池回收以及产业园建设等多方面开展深入合作。仅仅是在刚刚过去的20天里,蜂巢能源在相关领域的合作多达3起,合作内容涉及对上游锂矿资源的获取、开采,中游锂电制造以及下游锂电终端回收的闭环产业链。

图片来源:东方财富

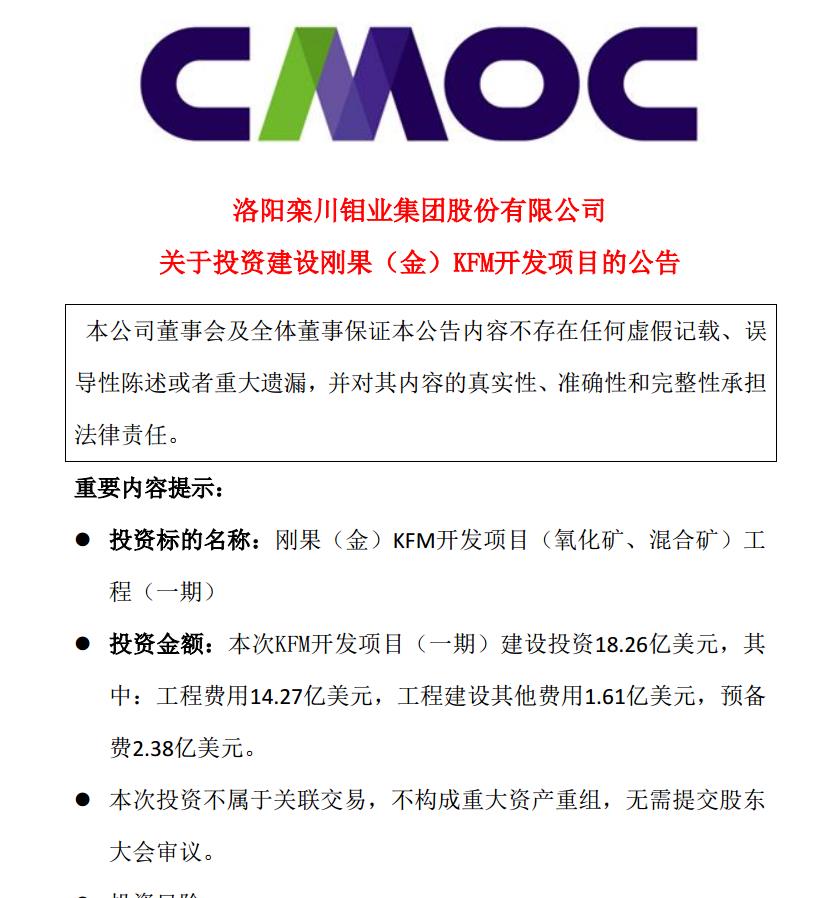

除了耳熟能详的锂资源,钴资源的稀缺性与集中度远远高于锂矿,是资源竞争关键胜负手。6月30日,洛阳钼业宣布,将投资建设刚果(金)KFM开发项目一期工程,预计2023年上半年投产,未来达产后预计年平均新增9万吨铜金属和3万吨钴金属。去年,洛阳钼业与宁德时代共同宣布,宁德时代通过旗下邦普时代正式入股KFM。两大行业巨头联手,加之KFM矿巨大的储量、极高的品位,使整个项目的开发建设始终备受市场关注。

对于行业内部来说,当材料层面技术迭代的边际效应递减,结构层面的创新带来越阶式的提升,预示着动力电池行业进入新一轮的深度竞争,除了关键技术的比拼,商业模式的创新,产业边界的拓展,以及掌控行业内部千丝万缕的产业链也是更加严苛的考验。对于消费者来说,更迫切地希望看到技术落实到应用,能够开上车,成本能够更低,实际体验到技术进步的好处。