145,196

145,196

图片来源:东方IC

近日,博实乐公布2022财年上半年的财务业绩。作为剥离旗下K9学校和非营利性幼儿园后的首份半年报,公司的转型措施和成效备受关注。

然而,成绩并不好看。报告期内博实乐净亏损5290万元,同比由盈转亏。同时,公司收到董事会主席杨惠妍等私有化要约,退市在即。

断尾后的博实乐,还在苦苦思索求生之道。

“坐吃山空”的现金

财报显示,2022财年上半年,博实乐继续经营业务实现收入8.74亿元,同比增长21.4%,毛利实现2.59亿元,同比上升114.4%,毛利率为29.6%,和去年同期相比也略有上涨。针对收入增长原因,财报提到海外学校从疫情大流行中逐渐恢复,留学辅导和国际竞赛业务拓展等影响。

表面看来,博实乐剥离后的转型措施似乎小有成效,但危机并未消失,净亏损仍在真实地反映公司的艰难。2022财年上半年,博实乐净亏损5290万元,同比由盈转亏。尽管上一个财年同期继续经营业务净亏损1.62亿元,两相比较,2022财年的亏损已经缩小。但不能否认的是,继续经营业务暂时还扛不起让公司“活下去”的基本任务。

值得注意的是,2020财年,公司的总资产尚有134.9亿元,不到两年,截至2022年2月28日,公司总资产已经缩水四成至79.29亿元。同时,博实乐还有6.45亿元短期借款和3.43亿元流动合同负债,总负债近52.86亿元,资产负债率约66.67%,属于偏高的范畴。这可能与近年大肆扩张有关,2017-2019年,博实乐旗下增加26所学校,很大比例源于并购。2020-2021年,博实乐陆续收购乐体营地教育60%股权、在义乌开设K12学校,并收购金芭蕾舞蹈18%股权。

而高速扩张和流血剥离,无疑让现金承受了更多压力。2022财年上半年,博实乐经营活动产生现金净流出3.86亿元,投资活动产生大额现金流出11.82亿元,期末现金、现金等价物及受限现金为14.93亿元,比期初减少2254.3万元。而截至2020年8月31日,公司现金、现金等价物及受限现金尚有44.24亿元。两年不到,现金规模已经缩水超过六成。

近日,惠誉下调博实乐的评级,其中就提到“业务状况和剩余业务产生的现金流较弱”的原因。如若继续经营业务一直无法产生足够的现金流入,“坐吃山空”的博实乐,抗风险能力还将不断受到拷问。

资本市场的冷遇

低迷的业绩,一方面和剥离义务教育学校和幼教资产带来的经营压力有关。

在《民促法》等相关政策的影响下,博实乐面临着合规压力。2021财年财报中称,自2021年8月31日起,公司失去了旗下义务教育学校和非营利性幼儿园的控制权,包括68所幼儿园及23所双语和国际学校。被终止经营的业务总资产近44亿元,且对博实乐的经营至关重要。该部分业务为2021财年营收贡献超过六成,是创收的主力军。失去这部分业务后,无疑给公司带来巨大的冲击。

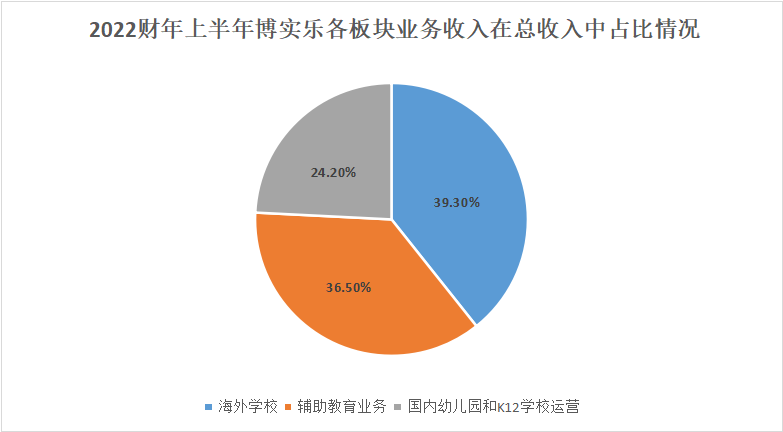

糟糕的是,博实乐还未找到支撑业绩的第二曲线。目前,公司继续经营业务包括海外学校、辅助教育服务、国内幼儿园和K12运营。财报显示,截至2022年2月28日,公司在全球范围内拥有11所海外学校,由于疫情影响减弱,海外学校的运作逐渐恢复,报告期内实现收入3.43亿元,同比增长20.5%,占总收入39.3%。

辅助教育业务则包括语言培训、留学咨询、职业咨询、游学和夏令营及国际竞赛培训等。2021财年上半年,该部分业务收入同比增长7.9%至3.19亿元,占总收入的36.5%。此外,博实乐继续在国内开办营利性幼儿园,并为K12学校提供餐饮和采购等服务。2022财年上半年,该部分业务的增长较为亮眼,同比增长52.1%至2.11亿元,占总收入的24.2%。

虽然各板块业务同比都有所增长,但可以看到,目前公司继续经营业务中,各板块业务收入较为平均,未出现绝对优势的主营业务,现有业务的规模也难以和义务教育学校及幼儿园匹敌。尽管营利性幼儿园和K12学校服务增势喜人,但其它板块业务未出现快速的增长,终究难以弥补终止经营业务留下的收入空白。

另一方面,学区房概念遇冷、母公司碧桂园接连陷入纠纷,也为博实乐带来了消极的影响。作为碧桂园布局“教育+地产”的重要一子,博实乐曾因“地产”背景深受资本市场看好,如今却也由此陷入冷遇中。

“房住不炒”基本定调,地产行业再难出现爆发式增长。而且,近年北京、上海、深圳、成都等城市加快学区改革,施行多校划片、分配名额、教师轮岗等措施,“学区房”概念被淡化,教育和地产的“黄金cp”不再那么魅力十足。再加上今年以来,碧桂园先是被传多家子公司欠债不还,后又因“美好讨薪季”被顶上热搜,“宇宙第一房企”可谓是焦头烂额,更无暇顾及博实乐的发展未来。

在这样的情况下,博实乐自然受到了资本的冷待。截至6月29日14时20分,公司的股价为0.75美元,总市值为8939.41万美元,甚至不如公司6个月的营收高。继投行穆迪将博实乐评级下调至“B2”后,惠誉也下调博实乐评级至“B”,维持在负面评级观察名单,并于日前宣布在7月31日左右,撤销博实乐的相关评级。

对于评级下调,穆迪助理副总裁兼分析师Shawn Xiong表示,博实乐的幼儿园和学校运营中止速度快于预期,公司不断发展的业务模式存在高度不确定性,由此导致业务状况削弱,规模缩小。负面展望反映了重组业务所涉及的执行风险,以及恢复海外学校收入需要时间。惠誉也表示,评级下调的原因是博实乐教育的规模缩小,业务状况和剩余业务产生的现金流较弱。

今年4月,因ADS交易价格低于合规标准,博实乐收到纽交所退市警告。一个月后,公司收到董事会主席杨惠妍等的私有化条约,退市在即。失去资本市场青睐的博实乐,还有希望吗?

“活下去”

剥离相关业务后,博实乐也在开展转型的更多探索。

首先,博实乐似乎有意将商业模式转变为向受影响学校及幼儿园提供管理服务。在“国内幼儿园和K12运营服务”板块,就提到向国内K12学校提供运营服务,包括餐饮和采购等。虽然未提到该学校是否是受影响实体,但博实乐拥有近28年办学历史,经验较为丰富,和原有学校签订服务条约,有明显的先发优势。

以同样剥离直营幼儿园的红黄蓝为例,其与被剥离实体签订了为期15年的服务协议,将继续提供品牌特许权使用费、培训、管理IT系统、招聘和课程设计服务,以服务费的形式从中获得很大一部分收入。尽管B端也存在不确定性,但在找到新的盈利点之前,这样的模式或许能让博实乐转型过渡得更加平稳。

其次,博实乐在2021财年年报中表示,会在海外市场和辅助教育业务中继续寻找收购机会。“我们的目标可能涵盖广泛的教育,包括独立学校、寄宿学校、艺术学院、大学预科教育服务提供商、语言培训中心和其他与教育相关的服务提供商。”目前,海外学校和辅助教育业务对博实乐营收贡献超过七成,可以理解公司想继续扩大优势业务。但海外学校仍面临疫情大流行带来的不确定性,收入恢复稳定还需要时间。而且,和2020财年相比,博实乐的现金规模已经大大缩小,收购再不能像以前那么任性,扩张需要更加谨慎。

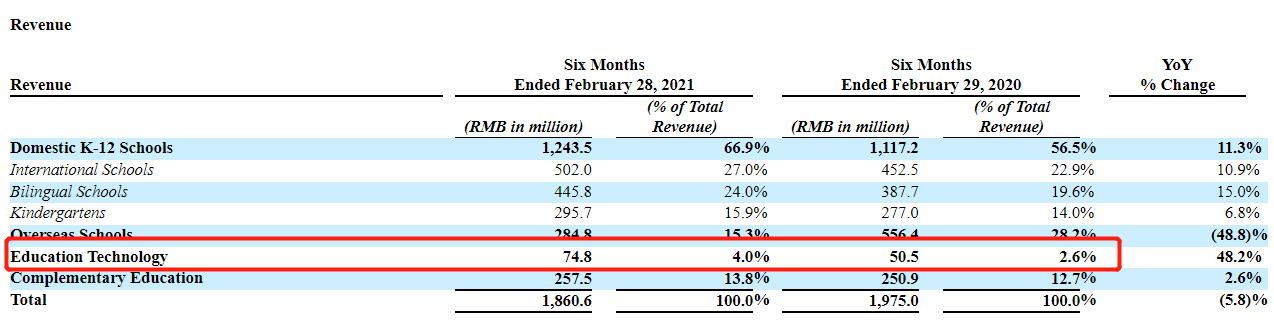

最后,在2021财年的半年报中,公司营收板块曾出现“教育科技”一项,主要是3i全球学院的组建,期内实现收入7480万元,占总收入4%。业务重组后,其再未在收入栏中单独被列出。但近日,有消息称博实乐与AIoT数据智能科技企业迈动互联签约,后者将为公司提供数字化解决方案,以数字化手段提升客户体验。这或许代表着博实乐有意重新发力教育科技。

“断尾”并非一劳永逸,继续经营业务的稳定、现金流健康的维持、新收入增长点的探索……博实乐要想求生,还面临许多挑战。