109,548

109,548文|财经无忌 萧田

2016年,BBC以中国春节为核心内容,拍摄了一部向全球描绘人情味甚浓的中国年纪录片。片中,辣条作为极具本土特色的零食闯入了镜头,其独特的风味让两位英国主持人不禁发出,“辣条无愧是中国最火爆的零食之一”的感叹。

辣条,这种来自东方的神秘美食,一度占据着这届年轻人对零食最大的憧憬。在很多80后、90后的记忆里,每到放学,他们都会挤到门口的小卖铺买上好几包辣条解馋,辣条也几乎与“国民零食”划上等号。

而作为辣条界的“大哥”,卫龙凭借着一年卖出100亿包辣条,稳坐休闲零食细分赛道宝座。如今,卫龙正试图用这根辣条敲开港交所的大门。

近日,卫龙美味全球控股有限公司通过港交所上市聆讯,这也是卫龙1年内第三次冲刺港交所IPO,足以见得其对“辣条第一股”的渴望。

此次卫龙重启IPO最终的结果还不得而知,但根据卫龙公布的自成立以来第一笔外部融资计算,其整体估值超过600亿元人民币,超过洽洽食品、三只松鼠、良品铺子三者市值总和。

投资者也好奇,在分散的辣味休闲食品赛道,卫龙是如何登上辣条市场第一宝座的?面临越来越贵的流量成本和竞争红海,卫龙的护城河在哪?在新消费降温叠加消费大环境遇冷的关键节点,卫龙又将如何面对其他玩家的追捕?

01 “辣条大王”卫龙是如何成为领头羊的?

在年轻人群体中有一个流传甚广的段子——“吃根辣条冷静冷静,如果一根不够,那就两根”。细究辣条成为年轻一代人零食标配的原因,背后就有卫龙何以成为“辣条一哥”的秘密。

追溯卫龙辣条的历史,源自一场1998年的大洪水。当年,地处湘鄂赣交界的平江县特产平江酱干损失严重,被迫只能用面粉代替,没想到,这却制作出了今天“辣条”的雏形。卫龙创始人刘卫平为了靠近原材料产地,落户到了盛产小麦的河南漯河。

这也是为什么卫龙“祖籍”在湖南,老家却在河南的原因。

但此时辣条以小作坊的生产方式为主,简单生产、包装后便流向中小学外面的小卖铺;市面上的辣条大都也是一大包辣条撕开零卖,小朋友只要花上五分或一毛钱就能扯走一根,毫无干净卫生可言。因此辣条从一出生就被贴上了“垃圾食品”的标签。

刘卫平较早的意识到市场的痛点,做了三件事让“卫龙”跨越了从0到1:第一件是打造品牌,第二件是布局线下渠道,第三件是研究消费群体。

一方面,自2001年推出第一根辣条产品后,刘卫平两年后注册“卫龙Weilong”商标,“卫龙辣条”正式诞生。

随之而来的就是对辣条“正规化”的探索——刘卫平重金投入到生产车间的改造当中,先后引进了工业化、标准化的生产线,并在内部建立起产品技术标准体系、质量管理控制体系,专门设立质量管理机构。

与此同时,卫龙疯狂进行地推,采用“每天600件”原则,即卫龙的客户每天订货量如果达不到600件,他们就不会开辟下一个客户。保证卫龙良好的市场供应。

另一方面,卫龙还针对性设计包装,由透明塑料包装改为铝箔与铝膜包装,并将包装从大袋调整为小袋,以方便主要消费群体——学生们随身携带。

从品牌化打造到线下渠道开拓,再到研究消费人群,卫龙很快就打开了漯河市场,并开始向郑州、河南全省、乃至全国辐射扩张。

更为关键的是,为了打破大众对辣条的固有认知,卫龙早期在标准化、规范化、安全化上做的长久努力,也成为了它在逆境中坐上头把交椅的关键。

2005年,央视相继曝光辣条生产的地下黑作坊,两年后,辣条行业再次出现食品安全危机,辣条成为了抽检黑榜中的常客。

卫龙却反其道而行之,在2016年邀请了当时红透半边天的“富士康第一质检员”张全蛋进入工厂做直播,以第一视角展示卫龙辣条的制作过程。此营销过后,卫龙成功出圈,成为了“品质辣条”的代名词。在此之前,中国辣条江湖素有“南玉峰,北卫龙”之称。但从那以后,卫龙远远甩开了玉峰,“一家独大”。

招股书中引用弗若斯特沙利文报告显示,2021年,卫龙是中国最大的辣味休闲食品参与者,市场份额为6.2%,是第二大参与者的3.9倍,超过第2至第5名参与者的市场份额之和。如今的卫龙已然是尽人皆知的“辣条一哥”。

02 是什么支撑起了它高达600亿的估值

2019年-2020年期间,众多中国食品企业相继成功上市,如良品铺子、三只松鼠、仲景食品等,食品企业上市的热潮也点燃了卫龙的冲动。

2021年5月,卫龙完成了CPE源峰和高瓴领投,红杉、腾讯、云锋基金等跟投的Pre-IPO轮融资后,估值高达600亿元。也正是在这后不久,卫龙正式开启了上市之路。今年6月27日,经历过两次的招股书“失效”后,卫龙再次更新财务资料后再度披露了聆讯后资料集,第三次冲刺港交所上市。

那么,“辣条第一股”到底是如何受到资本市场强烈追捧的,如此高估值的逻辑又是什么?

本质上来说,辣条是通过面粉膨化成型,搅拌上各种香辛料、食用油,工艺并不复杂。但和其他休闲零食不同,辣条自诞生起就因卫生问题被曝光过无数次,命运也起起伏伏。

作为行业里最早有品牌意识的企业之一,卫龙从2010年开始,先后选择与赵薇、杨幂等明星合作、投入广告以提升知名度。有同行对其评价道,卫龙最为外界认可的能力之一就在于营销。

而在财经无忌看来,资本看好卫龙的第一点就在于品牌力。

实际上,近年来,卫龙的品牌营销不断出圈:和暴走漫画合作出品表情包;与安踏合作,推出联名手袋、T恤等;用辣条模仿苹果产品的陈列.....在流量红利见顶的当下,卫龙却通过这些无厘头、二次元的方式自带流量体质,俨然一股“清流”。

在2020年3月《大河报》一次采访中,刘卫平就提到,“我们在杭州专门建了一个营销设计公司,那里有互联网文化发展的土壤与人才,这些点子都是他们想出来的。他们都是年轻人,更懂得当下消费者更喜欢什么。这也是我们将传统产品娱乐化、亲民化的一种方式。”

招股书中显示,卫龙95%的消费者年龄在35岁及以下,55%的消费者在25岁及以下。与年轻消费者有“情感基础”是卫龙引以为傲的重要核心竞争力之一,

而在卫龙较强的品牌力之下,则是对辣条线下销售市场较强的掌控力。这或许是资本的第二层考量。

20年间,卫龙建立了一个遍及全国的销售及经销网络。据招股说明书显示,截至2021年底卫龙与1900多家线下经销商合作,覆盖了中国约69万个零售终端,产品透过经销商出售给不同国家或地区的140个购物商场、超市及连锁便利店运营商。

一个细节是,据北京商报2019年报道,卫龙面对辣条市场新玩家,曾要求经销商二选一。由此可见卫龙对渠道的话语权。

此外,卫龙的身上也有着未来持续增长的“光环”。

一直以来,卫龙就试图慢慢撕掉“辣条”标签,朝着多元化和健康化方向发展。目前,卫龙已经开发了诸如亲嘴烧、魔芋爽等面制品、豆制品、魔芋制品、蔬菜制品四大类几十种产品。

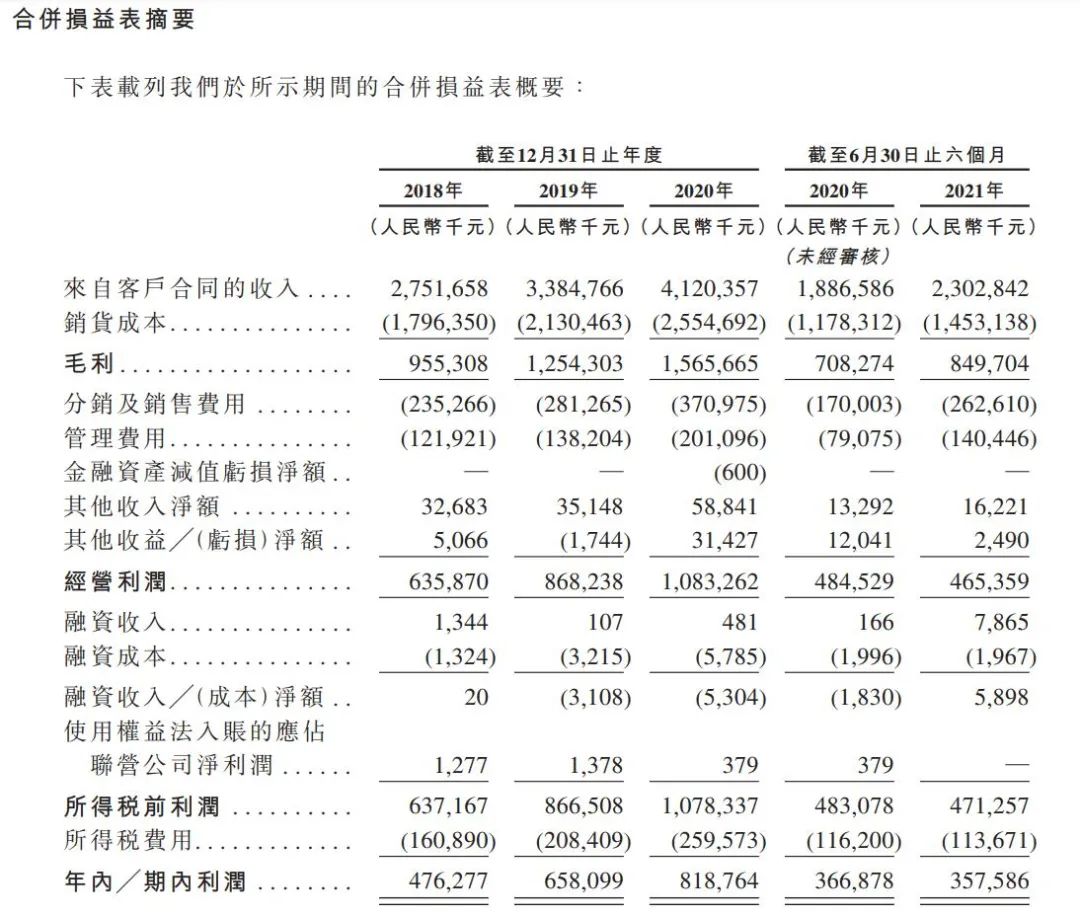

这些都给它带来了实打实的业绩——2019年至2021年,卫龙实现营业收入分别为33.85亿元、41.2亿元和48亿元;年复合增长率为22.4%;毛利率分别为37.1%、38.0%和37.4%。

值得一提的是,卫龙的融资期正处于资本市场追逐投资消费的风口期,尤其是2021年的上半年达到顶峰,对比新消费,卫龙身上的这些品牌力、渠道力和成长性优势非常明显,估值上自然“水涨船高”。

03 卫龙距离一个优秀的价值标的还有多远?

在纪录片《中国辣度》中有一段文案:“今天,从南到北,辣将人们联系在一起。无限放大又被聚焦浓缩的辣,燃起人们的口腹之欲。唇舌之间,是街头巷尾,也是纵情生活。”

辣条的“辣”带来味蕾的释放,甜味给人以愉悦感,而咸味,会刺激人的“无意识进食”——这是所谓“辣条成瘾”的科学依据。这也是“卫龙”从一家河南漯河小作坊走向港股IPO的产品基石。

但对于投资者而言,2022年新消费“急转直下”,彼时600亿的估值已经不具备参考价值。判断卫龙是否值得投资,还是要回归到公司价值层面。

在财经无忌看来,由于辣条本身缺少产品技术壁垒,很容易被复制。一个雪球滚大需要“很湿的雪和很长的坡”,卫龙的产品护城河显得较为薄弱,市场地位并没有想象的那么稳固。

众所周知,辣条由于其多油、重辣等特点一直以来都难撕“垃圾食品”的标签。虽然刘卫平曾经为了改变消费者的这一刻板印象,成为了第一个建立现代化辣条生产技术体系和质量管控标准的辣条厂家。

但在2019年,国家市场监管总局针对辣条(调味面制品)发布统一分类及添加剂使用标准。在辣条新国标之下,随着技术的发展、食品安全意识的提高,自动化生产已不再是辣条加工厂的加分项。卫龙积累的先发优势,或与后来者逐渐缩小。

据“辣条之都”平江县食品产业办统计,全国辣条产业总产值超过580亿元。经过20多年大浪淘沙,整个行业都在积极突围,游击队转为“正规军”是大势所趋。这意味着,比如麻辣王子、玉峰食品等地方性辣条品牌与卫龙在产品上的差距越来越小。

更为关键的是,在这个足够诱人的市场,跨界竞争者也争相而来。三只松鼠、良品铺子、盐津铺子等均已有辣条产品在售。这些都在无形之中给“老大哥”带来了压力,而这一竞争还是多维度的。

以渠道端的竞争为例,作为传统的线下品牌,卫龙主要以线下为主,营收占据近九成,相比较于良品铺子等线上线下平衡发展,“一条腿走路”的卫龙为了更具抗风险能力,发力线上渠道又是必然。但近几年线上流量成本不断上涨,又极其考验卫龙整个营销团队的能力;

再比如,在产品形象以及客群分布上,卫龙仍存在“不健康”、“地沟油”等刻板印象,相比三只松鼠、良品铺子等,品牌正面形象的提升也不是一朝一夕能够完成的。

卫龙在招股书中直言不讳,“辣味休闲食品行业在品牌认知度、口感、产品质量等方面的竞争激烈。竞争对手可能会开始提供与卫龙产品类似的食品,也有许多竞争对手经营历史久,较卫龙拥有更为强大的财务、营销、人才等资源。”

财经无忌认为,卫龙要做的就是将辣条和“卫龙”紧紧地捆绑在一起,实现品牌到品类的转变,即让消费者看到辣条时就想起卫龙,听到卫龙时脑海就浮现出辣条,迈开这一步的关键是市占率的提升。

但从披露数据看,辣条作为是一门低成本的生意,当原材料涨价的时候,企业可以通过规模化的价格优势快速提升市场份额,从“一哥”跃升到龙头,但卫龙却通过将成本转嫁到消费者身上来维持高毛利。

对比另一家休闲零食巨头来看,洽洽深耕瓜子二十余载,包装化品牌中市占率预计超50%,无论是提价空间还是市场地位都非常强势。

从这个层面上来说,卫龙销售10亿多的辣条产品也只是大单品,还远远没有跨过超级大单品这道槛。换句话说,先有市场份额,追求利润才能水到渠成,卫龙“本末倒置”了。

其次,从未来成长性来看,单靠辣条这一品类也支撑不起企业未来发展,显然,卫龙也意识到了这一点,并开始布局休闲零食大品类,但结果似乎并不如意。

从进军豆干市场,到推出新品类“点心面”、“拉面丸子”和“魔芋爽”,紧跟潮流布局自热食品市场推出自热火锅“背锅侠”和“自来熟”辣条火锅,再到开拓酸辣粉、辣条粽子、薯片、锅巴、泡椒凤爪和辣条火锅等产品。

与年轻一代消费者“交了心”,但却没有反应在营收上。目前,卫龙只有魔芋爽和亲嘴烧等达到5亿销售规模,急需第二增长曲线。

最后,卫龙团队管理的能力也同样为投资者打上了一个问号。

2019年,刘卫平曾表示:卫龙2020年要卖72亿,2022年争取突破100亿。“100亿”什么概念?有人曾做过对比,搞人工智能的科大讯飞和搞云计算的腾讯云在当年的营收才刚好达到这个数字。

德鲁克在《管理的实践》一书中指出:“所有企业管理,说到底都是目标管理。”也就是说,管理≈绩效管理,而绩效管理≈目标管理。对比最新的招股书数据来看,卫龙实际营收不及这一目标的一半。这也从侧面反应了管理团队对发展空间缺乏更深的理解。

客观而言,过去20年,卫龙从一个普通辣条生产商,蜕变为辣味休闲赛道的“一哥”,它不仅把辣条卖遍中国,一跃成为国民零食品牌的代名词,还成功打入国际市场,实属不易。

可现在,尽管卫龙拥有Z世代“童年滤镜”这张王牌,但终有消磨殆尽的一天。卫龙想要伴随一代人一路成长,“前路漫漫”。抛开资本“光环”和“童年滤镜”,从长期投资角度上看,卫龙想要投资人“上瘾”还要更多的理由。