158,391

158,391

图片来源:东方IC

2019年,开元股份董事长罗旭东辞职,旗下恒企教育董事长江勇接任。

2020年4月,江勇进一步成为开元股份实控人。随后在12月,开元股份更名为“开元教育”。罗家全身而退,江勇掌舵上市公司。

然而,在接管上市公司仅仅半年后,江勇就开始减持公司股份。与此同时,开元教育被“ST”,公司的资产负债率从2019年底的33.13%暴增到2021年底的97.43%。

这场长达5年的资本游戏,让上市公司的经营变得困难重重。

转型教育:醉翁之意不在酒?

这场资本游戏最早可以追溯到2017年。

开元教育原本主营煤质检测仪器设备,具体产品包括煤质化验仪器、煤质采样设备和煤质制样设备。2017年3月1日,开元教育分别作价12亿元、1.82亿元收购恒企教育100%股权、中大英才70%股权,雄心勃勃入局职教赛道。并购后,恒企教育的并入让开元教育业绩暴增——营收大涨187.67%,净利润增长了26倍。

随后,公司又相继收购了多迪科技、天琥教育、左梵教育等公司部分或全部股权。加码教育产业布局,彰显了公司跨界教育的决心和魄力。2015-2017年,开元教育股价一路飞涨。

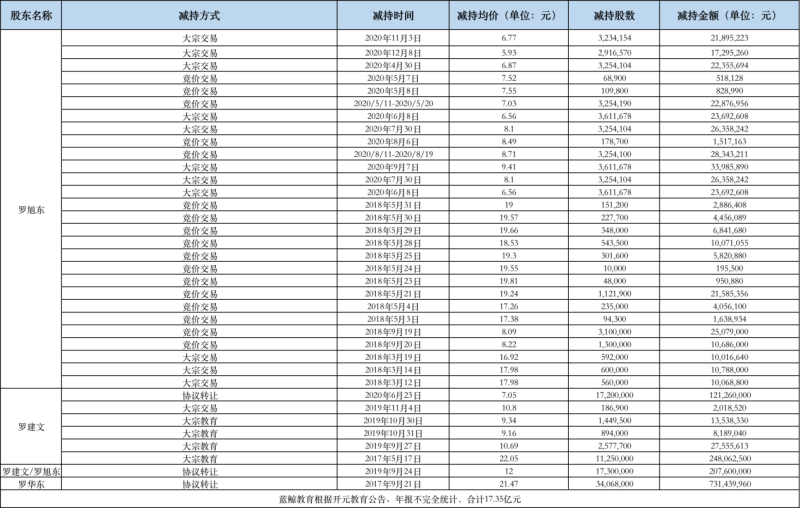

然而,在相继并入多个教育标的的同时,当时的实控人罗建文及其子罗旭东、罗华东便开始陆续减持。与此同时,恒企教育的江勇开始收集“筹码”。

到2018年,原开元教育董事长罗建文辞任公司董事长。2019年3月,开元教育公告称,以双主营业务过于割裂为由,拟出售制造业全资子公司长沙开元仪器有限公司100%股权。开元教育原实控人罗建文支付现金2.71亿元受让开元有限100%股权。随后在9月,恒企教育董事长江勇任职开元教育董事长。

2020年,开元教育控股股东由罗建文及其一致行动人,变更为江勇及其一致行动人;公司实际控制人由罗建文变更为江勇。

回过头来看这三年间的动作:收购职教公司,原股东接连减持,通过定增等方式一步步变更实控人,原实控人一系逐渐退出并受让剥离的原有仪器业务。看似是煤质检测仪器设备公司转型教育,但实际结果却是江勇借助恒企教育一步步入主开元教育。彼时这些动作一度被质疑为借壳上市,还引发了深交所的问询。

而在频繁动作之下,上市公司的业绩却一步步陷入泥潭。

三年巨亏18.4亿元,开元教育资不抵债?

2017年前后一连串的并购,不可避免地产生了大额商誉。而在频繁的资本操作下,管理层或也无暇顾及经营。

因此,从2018年开始,开元教育就走上了下坡路。2018年开元教育的净利润下降至9860万元,同比减少38.41%;扣非后净利润下降至9980万元,同比减少35.52%。

而到2019年,开元教育大规模计提商誉减值5.8亿元,致使其2019年净亏损6.4亿元。其中,开元教育对恒企教育计提商誉减值5.7亿元,对中大英才计提商誉减值6356万元,对天琥教育计提商誉减值675.5万元。

2020年,开元教育再度计提商誉减值4亿元。其中,恒企教育计提3.24亿元,中大英才计提2996万元,天琥教育计提1834万元。

2021年,开元教育对收购而来的职业教育版块各子公司形成的商誉减值总计4630万元。由于三年间持续的资产减值,开元教育的净亏损分别高达6.06亿元、7.64亿元和4.74亿元,三年间累计亏损18.45亿元。

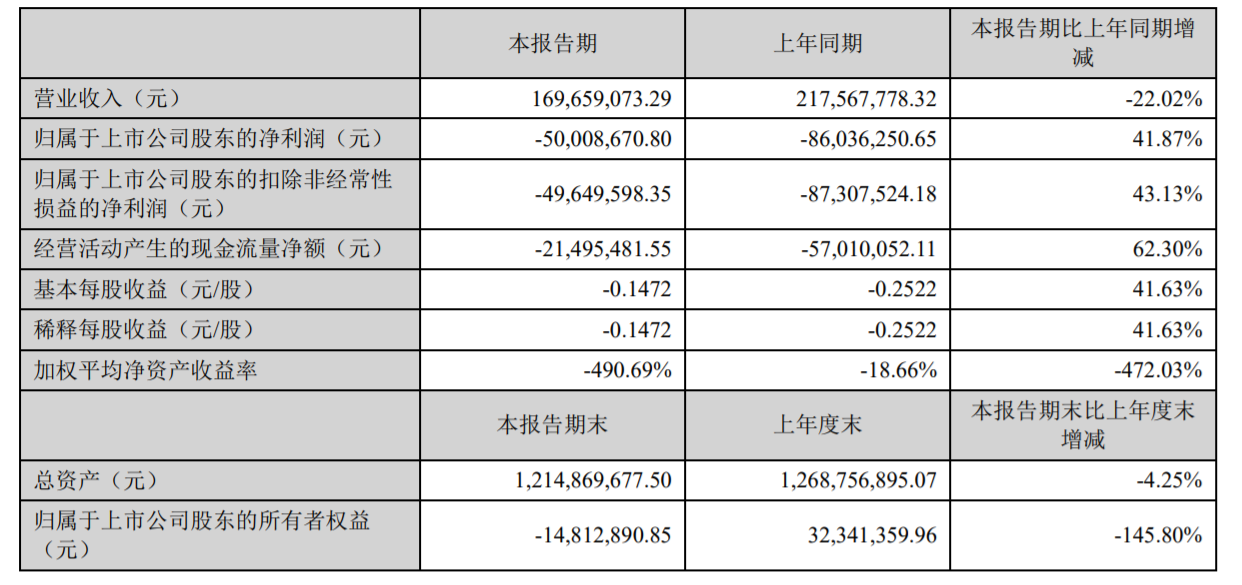

今年一季度,开元教育实现营收1.7亿元,同比下滑22%;亏损5000.9万元。虽然亏损有所收窄,但依然没有止住亏损的势头。其经营活动的现金始终处于流出状态,一季度流出2149.5万元,上年同期流出5701万元。

业绩持续低迷下,开元教育的经营情况已岌岌可危。截至一季度末,其归属于上市公司股东的所有者权益已为负值,资产负债率达到101.21%。而在2018年末,其资产负债率还只有25.12%。不只是整体的负债压力大,开元教育的短期负债压力也在不断增加。流动比率为18.1%,上一季度末尚且还有21.9%。公司持有的货币资金只有5732万元,上一季度末尚且还有8972万元。如果追溯到2018年末,其货币资金曾达到3.21亿元。

今年5月,开元教育被实施“其他风险警示”。股票简称由“开元教育”变更为“ST开元”,公司面临退市风险。其在公告中称,公司最近三个会计年度扣除非经常性损益前后净利润孰低者为负值,且最近一年审计报告显示公司持续经营能力存在不确定性。

在一系列资本动作之后,开元教育的发展形势却非常危险,甚至走到了退市边缘。

减持后提供无偿资助,江勇竹篮打水?

在这场资本游戏中,最大的受益者无疑是前实控人罗建文一家。

据不完全统计,2017年至2021年底,罗氏家族共减持1.28亿股,共计减持套现17.35亿元。与此同时,江勇及一致行动人的进场则付出了不小的代价。据不完全统计,2016年至今,江勇及一致行动人共计花费超9亿元用来增持。

然而,由于业绩一路下滑,到头来开元教育甚至连上市公司的资质都要保不住,江勇面临竹篮打水一场空的尴尬境地。

为了纾困,江勇无奈选择了减持套现。从今年5月开始,其多次减持开元教育股票。根据公告,原本江勇计划在5月19日至9月9日期间,通过集中竞价和大宗交易方式进行减持。减持股份总数不超过825.14万股,即不超过公司总股本的2.43%。而实际上到6月20日,江勇的减持计划就已实施完成——其对于套现的急切心理可见一斑。

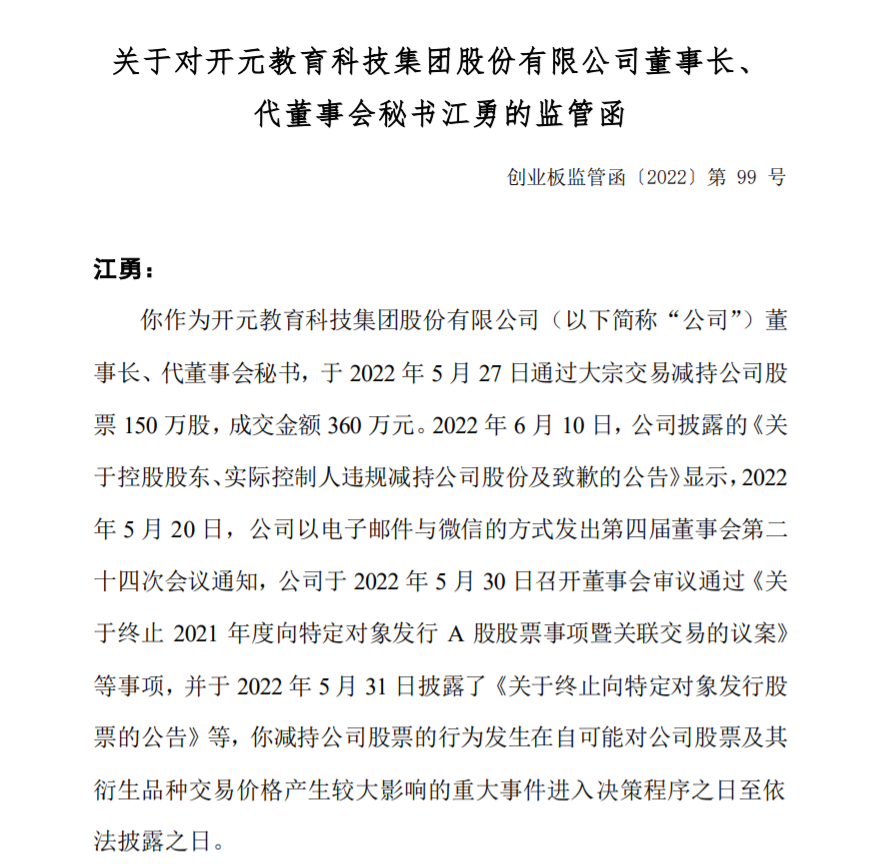

或许是由于太急于套现,江勇的操作甚至出现了违规问题。5月27日,江勇通过大宗交易减持公司股票150万股,成交金额360万元。此次减持行为发生在自可能对公司股票及其衍生品种交易价格产生较大影响的重大事件进入决策程序之日至依法披露之日,违反了相关规定。

6月13日,江勇收到了深交所下发的监管函。开元教育随后公告解释称,“对法律法规、规范性文件理解有误”。

但实际上,江勇在套现后,将资金无偿提供给了公司。6月30日,开元教育公告称,“为支持公司及子公司的业务发展,公司控股股东及实际控制人江勇拟向公司及子公司无偿提供不超过2000万元额度的财务资助,期限自本次董事会审议通过之日起不超过12个月,公司可以根据实际情况在前述财务资助的期限及额度内循环使用。本次财务资助无需公司支付利息、提供任何抵押和担保。”

按照5-6月开元教育2元左右的股价计算,江勇此次用825.14万股套现的金额也在2000万元左右。实际上,江勇的套现行为更多是迫于开元教育发展的无奈。

可如今,面对极高的负债率+持续亏损+岌岌可危的上市资格,江勇的2000万元能否救开元教育于危难之间存在诸多未知。遥想2017年曾价值12亿元的恒企教育彼时的风光,或许这五年的资本操盘,更多的是“赔了夫人又折兵”。