100,478

100,478文|明晰野望

近段时间,关于特斯拉有两件事值得关注,一是新能源车销量上半年被比亚迪反超,二是人形机器人将于9月发布。前者意味着在“鲶鱼效应”下本土品牌成长的愈加强壮,后者代表着“鲶鱼”又将下水。

参照特斯拉“软件靠海外,硬件靠国内”的造车理念,其机器人产线很可能设在国内。那么,中国机器人产业会诞生下一个“比亚迪”么?

中国机器人市场规模多年世界第一,却一直缺乏具有全球竞争力的知名品牌。同为高端制造的智能手机有华为、小米,新能源车有比亚迪和新势力。

不过,互联网大厂在对待机器人这件事上,却和“不造车”的态度截然相反,纷纷亮明旗帜宣示存在。

2021年9月,宣称“我不造车,只造汽车机器人”的百度成立百兰智能(苏州),经营范围含“智能机器人研发”,不久,阿里关联企业成立庆科机器人公司;本月初,腾讯投资成立燧原智能(合肥),同样含“智能机器人研发”,网易有道则发生工商变更,新增项目也是“智能机器人研发”。

华为虽未成立专门公司,却在2020年至今共申请了75件机器人相关专利,今年4月又与达闼机器人联手合作。

小米也不甘人后,去年发布了“汇集了小米11年技术沉淀”的仿生四足机器人,小米通讯还在上个月发生工商变更,新增“服务消费机器人制造、销售”。

一时间,华山论剑兼“围殴”的局面形成。

在这场由人工智能引领的科技变革中,本土科技大厂一直充当着急先锋,在AI软、硬件领域均有超前研发与布局,并将“AI+机器人”视为AI产业化的突破口。

谷歌、Meta、亚马逊、苹果等国外巨头也抱有同样想法。马斯克更是认定“特斯拉不是汽车公司,是领先的人工智能公司”,也是“全球最大的机器人公司,因为汽车就像轮子上的半感知机器人”,这和百度的“认知”差不多。

这种“认知”背后,隐含着全球科技大厂在个人电脑、智能手机之后,对下一代智能硬件的探索与焦虑。在信息时代迈向智能时代的转折点上,这种焦虑普遍存在。

从这个意义上讲,中国机器人产业能否诞生下一个“比亚迪”,更显重要。

01 AI+硬件?

2022年,随着美国通胀飙升和美联储开启加息周期,叠加俄乌冲突、中美博弈等多重因素,美股科技股遭受重挫,纳斯达克指数也被送进熊市。

在股市缺乏支撑的情况下,关于下一代智能硬件的抉择,变得愈加急迫:在上一代硬件浪潮中已经上车的,试图巩固优势打造第二增长曲线;没有上车的,也想重新把握主动权把下一代流量入口攥在手里。

而最具确定性的选择,自然是“AI+硬件”。这是开启未来的钥匙,即绕不过去,也不容错过。

被苹果隐私新政重伤广告业务,今年以来股价已跌去49.20%的Meta就尤为激进,不但把自己的名字改了,还试图把VR打造成新的流量入口取代手机。苹果也不甘示弱,不但不认可Meta的“元宇宙”概念,还将于年底推出XR头显。

但这件事产生了一个标杆意义:没有硬件基因的互联网大厂,也能做好硬件产品。

IDC数据显示,社交出身的Meta旗下产品Quest 2头显,在2021年的AR/VR市场中占有78%的份额,销量达到1040万台。

互联网大厂其实普遍都有“硬件情节”,又以拥有全球最大搜索引擎的谷歌最为突出,而机器人最令其“发烧”。2013年,谷歌一次将七家机器人企业纳入囊中引起业界震动,其中就包括著名的波士顿机器狗制造公司。

但谷歌硬件之路并不顺遂,公开数据显示,其15年来做砸了21款硬件,上市产品也基本处于吊车尾位置。

但谷歌至今不肯放弃,最重要的原因在于谷歌要找到承载其AI能力落地的硬件。在今年的谷歌开发者大会上,皮查伊的演讲稿中AI一词出现了超过20次,他认为“AI或许是目前最重要的发明,比电的意义更大”。

AI技术能力外溢,在人工智能领域处于全球第一梯队的本土科技大厂,也早已到了这个阶段。

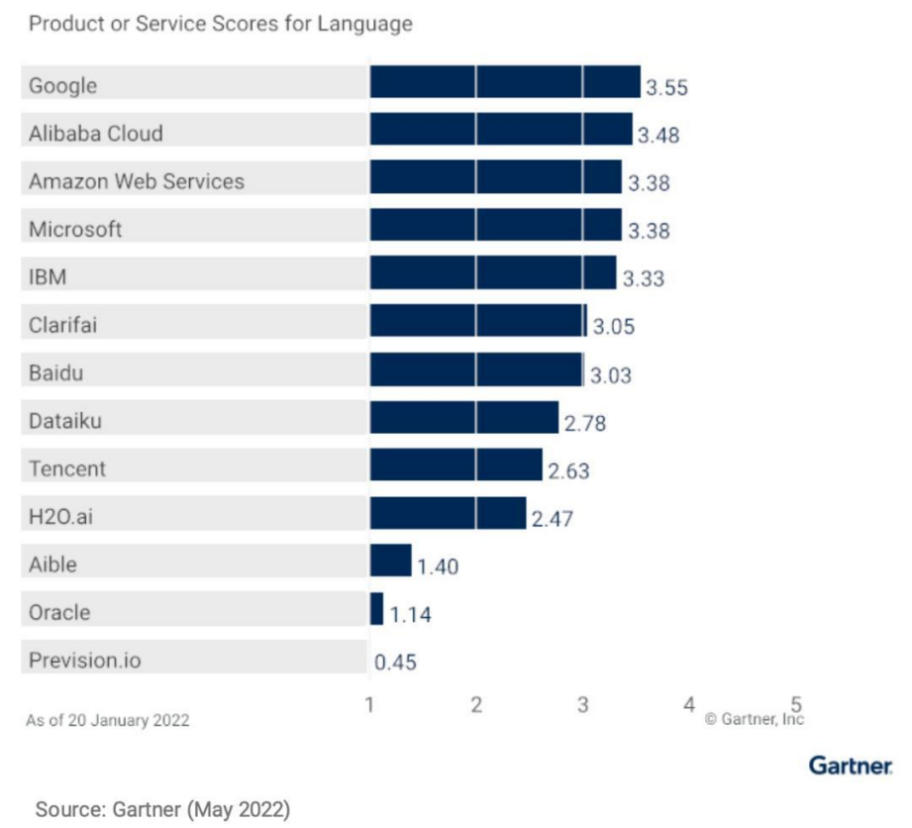

据Gartner发布的2022年度《云AI开发者服务关键能力报告》,阿里、腾讯分别位列语言AI与视觉AI全球第二,与两项第一名的谷歌各相差0.7分、0.4分。在语言类别下,百度、腾讯也进入前十。

目前,阿里达摩院、腾讯优图实验室分别在语言AI与视觉AI领域,各有300多篇论文被国际顶会收录。

百度则在Guidehouse发布的2021自动驾驶竞争力榜单中,排名全球第3。值得一提的是,在这份榜单中,特斯拉位居榜末,而 Optimus被认为是集“特斯拉自动驾驶技术之大成”。

由于在技术和生态上有很多并行重叠,智能汽车与智能机器人也在加速融合。前者对传统汽车进行了颠覆,后者则被认为会倾覆整个汽车产业。

二者间的融合进程可能比大多数人预期的要快。取消方向盘与踏板的特斯拉Robotaxi(自动驾驶出租车)已确认于2024年量产,同样没有方向盘与踏板的百度汽车机器人也于去年8月亮相展台。

但有观点认为,去掉方向盘与踏板只是技术引导,汽车进化形态终将归于机器人。而依据自身优势及产业特点,对技术边界进行不断探索、尝试、突破,也是科技大厂实现技术进步的必修功课。

如达摩院由深度语言大模型“AliceMind”衍生出的机器翻译系统,可提供214种语言的互译服务,解决了阿里国际站3成买家使用小语种,但96%的国内卖家对小语种无能为力的矛盾。

优图实验室则基于视觉AI的技术优势,为果链企业富驰高科量身打造了AI质检方案,使其生产效率提升10倍,缺陷检出率达到99.5%,一年可节约数千万元的人工成本。

机器人作为人工智能实体化硬件形态,承载上述AI技术后将拥有更广泛的应用,从而实现AI产业化。反过来,AI技术也是机器人全面爆发的最大变量。

机器人应用规模越大,收集数据就越多,算法迭代也就越完善,机器人智慧程度也会不断线性增加,可适用的场景及价值就会指数增长。

在这个相互促进的过程中,弱人工智能最终将实现到强人工智能的飞跃。

02、强弱之瓶颈

强AI定义可以拆分成两步理解,一是实现机器人非常自主地移动,通过机械手臂和灵巧手来完成各种任务,与人可以进行自如地对话。二是变成有知觉,有自我意识,像人类一样去思考,学习,真正能推理和解决问题的智能机器人。

由于对第二步的实现还存在很多关于人类自身安全、伦理方面的争议,即使有未被证实之谷歌工程师宣称AI已经具备人格,并发布长达21页的调研报告上呈谷歌,我们暂且也可以不去理会。

因为第一步就对视觉交互、手势交互、语音交互以及对自然语言的理解,还有自动驾驶提出了巨大的挑战。这也是当下AI学术界、产业界在努力的主要方向,更是制约智能机器人大规模产业化的瓶颈。

举个反直觉的例子:去冰箱里拿面包与组装汽车,哪个动作更难?对人来说,前者是很简单的事,但对机器人来说,却比组装汽车还困难。

组装汽车的步骤虽然复杂,可能需要几百甚至上千个步骤, 但操作流程和对象非常单一和固定。而冰箱放置在千家万户,每个家庭的冰箱、抽屉门都非常不同。

所以至今还没有一款机器人,能很平稳地完成这一动作。不过,Optimus有可能打破这一局面。

被马斯克暗示“将改变世界”的Optimist身高1.72m,体重57kg,负载20kg,可以8km/h速度运动。身体由轻量材料覆盖,拥有人类活动水平的双手,四肢由40个机电执行器控制,双脚可感应反馈,实现平衡和敏捷动作。

特斯拉最著名的 AI算法是其机器视觉中的纯视觉解决方案,该算法将在Optimist的制造中延续。

Optimist面部有一个显示屏,具有40个自由度,多颗机器视觉传感器作为感知入口。并配备智能驾驶摄像头,内置FSD芯片,可与汽车共用AI系统。大脑芯片可能采用具有极强算力的超级计算机芯片DOJOD1。

基于特斯拉强大的工程化能力,Optimist可以复用部分汽车供应链。而国内高敏捷、低成本的供应链体系,也是马斯克将Optimist价格定位在“低于一辆汽车,有望进入消费级、商用级等各类场景”的底气所在。

国内机构对Optimist普遍持积极观点,产业链相关企业的股价也一涨再涨。

中金公司认为,Optimist打开了“AI+机器人”深度融合的想象空间;天风证券认为,完整的解决方案使其双臂更类人,符合譬如装配、搬运、家务等复杂场景的使用;银河证券认为,Optimist的推出有望引领智能机器人行业的新变革。

但也有业内专家指出,爱提新概念的马斯克需要解决Optimus机器人量产等现实问题。作为全球领先的波士顿动力公司曾在2013年发布两足机器人Atlas,除了常规行走、跑步能力,还具备跑酷、体操等功能。但波士顿动力认为产品还不具备商业化能力,仅停留在实验室阶段。

波士顿也曾公开表达过质疑:我们已在机器人及其双足运动上有着十多年的积累,但Altas依然有着类似绊倒等错误,零件也局限了商业化,可见马斯克认为他可以在一年内超越我们的工作是多么可笑。

不过相比不同观点,更值得关注的是亚马逊随后也推出“全自动移动机器人”Proteus,它可以安全地在人类员工周围导航,拥有“先进的安全、感知和导航技术”。

这表明在智能机器人赛道上,美国科技巨头们纷纷抢跑押注,那么,本土大厂就甘居人后么?

据不完全统计,目前以不同形式杀入机器人赛道并至少拥有一件以上产品的大厂,就有阿里、腾讯、百度、京东、字节、美团、小米、oppo等。

如阿里的新一代IDC机器人,融合了众多先进技术,包括自主定位的移动导航技术,轨迹优化的机械臂操作技术,基于深度学习的目标识别技术等;腾讯IDC机器人也实现了全自动搬运、上下架、资产扫描盘点等自主功能,最终定位精度达到5mm。双柔顺自适应机构,能在一分钟内完成1mm高精度操作。

目前,两家的IDC机器人均可全天候24小时巡检,并具备机械臂控制能力。不但承担了自家全球所有数据中心的运维工作,并服务了大批客户。

还有美团新一代配送车魔袋20则具备高级别自动驾驶能力,已参与到真实配送工作。截至2022年3月,已完成在室外全场景累积配送真实订单超150万单,自动驾驶里程数累积超过了100万公里。

不过,本土大厂的机器人基本都以自用为主,并没有真正商业化。

但当下的产业情况可能与以往相比大有不同,在十亿量级智能手机、百万量级新能源车的技术积累与产业铺垫下,虽然还有众多待解难题,但中国机器人已然处在全产业、全场景大规模爆发的前夜,只待破晓。

马斯克推出Optimist,只是恰逢其会而已。

03、困境与繁荣

IRF在2018年曾指出:“中国正成为机器人强国”,至今已过去4年。中国也连续8年为全球最大工业机器人消费国,每万名工人拥有的机器人密度也由2013年的25台/万人提升到2020年的246台/万人。2021年工业机器人产量更是达到366044台,同比增长44.9%。

但,我们是机器人强国吗?

《“十四五”机器人产业发展规划》要求,到2035年,我国机器人产业综合实力达到国际领先水平。显然,现在我们还不是。

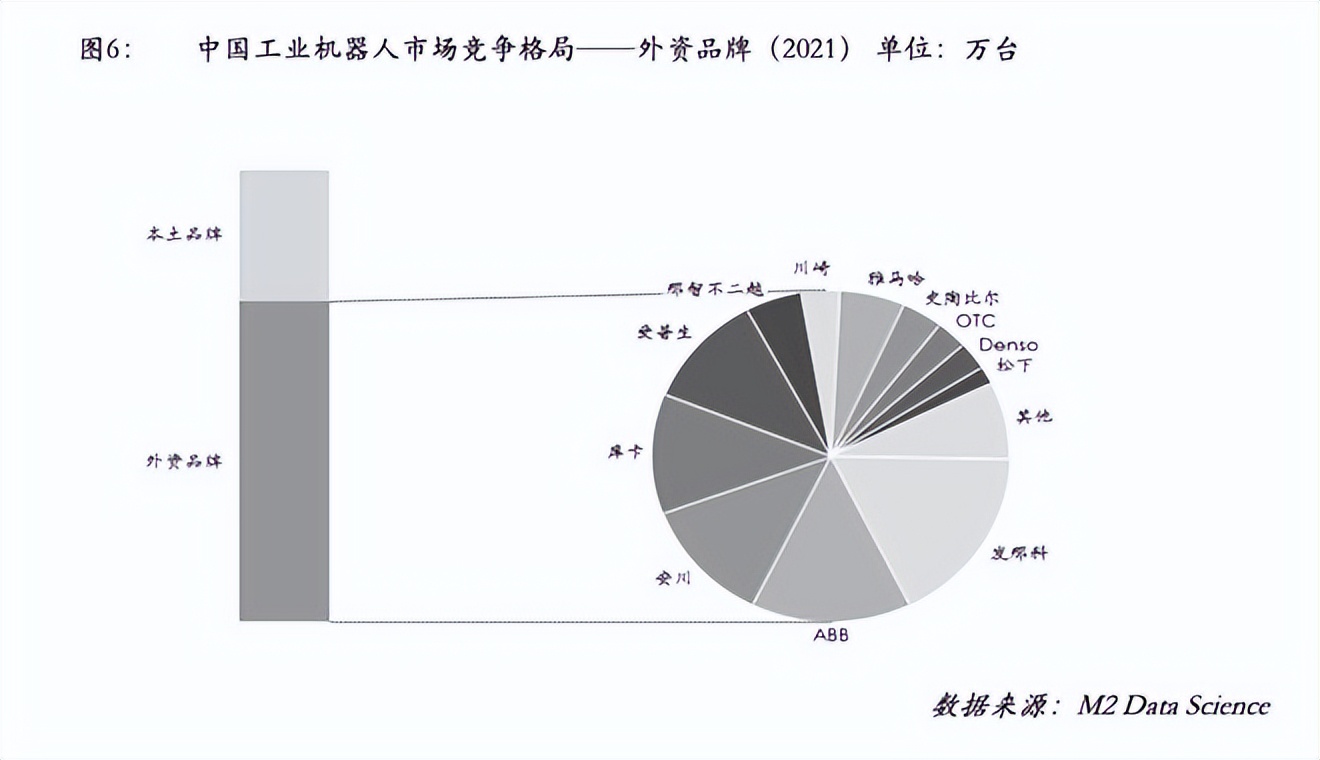

中国工业机器人市场全球第一,被广泛应用于国民经济的37个行业大类,102个行业种类。但产业链上游的核心零部件“减速器、伺服系统、控制器”,却严重依赖进口。虽然近年来国内本体制造和系统集成企业持续在产研方向发力,逐渐打破了外资垄断的不利局面,但总体来说自主替代缓慢。

在工业机器人成本构成中,减速器、伺服电机、控制器占比分别为35%、20%、15%。其中减速器主要由日系主导,这意味着每出一件工业成品,大部分利润要归结给日本。

从整机看,搬运与上下料、焊接与钎焊领、装配及拆卸三个领域占据80%的工业机器人市场份额,且年增速均在40%以上,国产品牌占有率不足25%;从行业来看,汽车制造业是工业机器人主要应用市场,但国产占有率最低,不足10%。

在产能扩张上,国内企业也不占优势。国产工业机器人主要品牌,有新松、埃斯顿、拓斯达、埃夫特、新时达等,目前合计年产能约为4万台,预计到2025年,将扩产至25万台。

“ABB、库卡、安川、发那科”四大外资巨头在国内的工业机器人产能约为15万台,并在国内均有在建扩产项目,最晚到2025年,产能将超过50万台。

不过,国产品牌追赶的速度绝对也不算慢。《2021中国工业机器人产业发展白皮书》显示,国产品牌市占率从2011年的不到1%增长到2020年的28%。

有业内人士指出:中国机器人产业的瓶颈主要是传统工业机器人。对于协作机器人,只有10年左右的历史,中国的工厂拥有大量应用的场景,与国外企业相比不存在需要突破的瓶颈。目前协作机器人国产与外资2021年市占率分别为51%、49%。

而国内外各大企业纷纷扩产,也是中国机器人产业即将进入加速期的有力证明。

加速原因一是中国制造业向中、高端转型加快,产量也不断增加,机器人需求也随之激增。MIR 数据显示,2021年锂电池、光伏、仓储物流、医疗用品、半导体行业增速分别为131%、51%、103%、74%、70%。目前有消息称比亚迪已签订多个意向订单,预计将购入上万台工业机器人。

二是全球性劳动力短缺,中国也不例外。今年一季度,美国机器人订单增长了40%,创有史以来新高。造成这一现象的短期因素是疫情,而人口红利消退,劳动力成本上升将使“机器替代人”成为长期刚需。

三是政策指引,2020年至今国家就颁布了四份振兴机器人产业的文件。其中《“十四五”机器人产业发展规划》要求:推动用产学研联合攻关,补齐专用材料、核心元器件、加工工艺等短板,提升机器人关键零部件的功能、性能和可靠性。

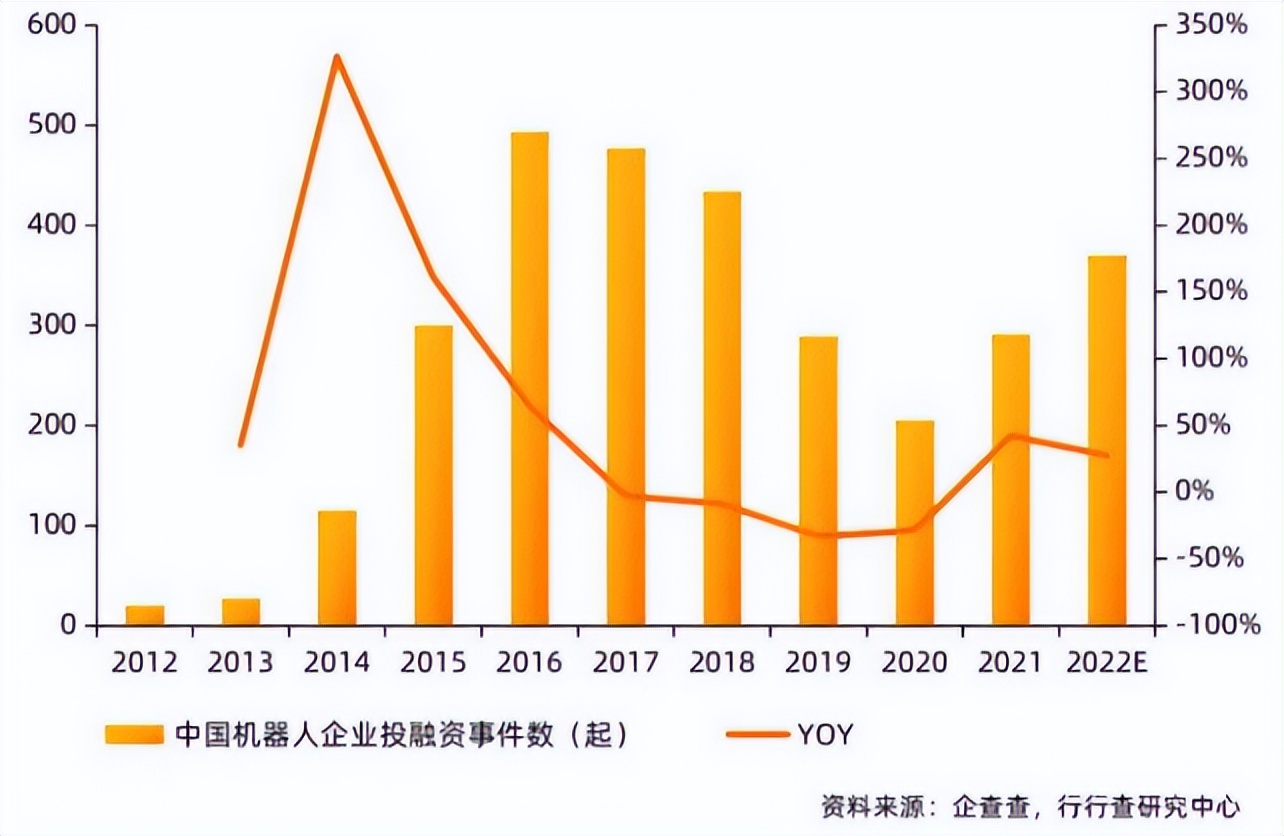

而在政策指引下,自2020年起,机器人赛道资本投资热情一直持续升温,投融资事件不断增加。今年1—5月份更是达到159起,同比增长24.2,这是中国机器人产业进入加速期的另一个证据。

在中美贸易摩擦的大背景下,越来越多的产业资本也纷纷入场。

纵观过去三年的投融资项目布局就可以看出,阿里、腾讯、百度、华为、美团等科技大厂的战投身影开始频繁出现在机器人赛道上。

不同于那些追求高回报的风险资本,他们更倾向于拥有较高技术壁垒的机器人零部件、元器件厂商。这样的企业虽然投入大、周期长、链条长,利润又很低,但技术创新能力强,能够有效摆脱外资“卡脖子”。

这也说明,科技大厂自身是否能够成为“比亚迪”并不重要。重要的是,他们可以资本助跑、技术赋能、产研联合等多重方式“催化”出更多的“比亚迪”。而阿里、腾讯、华为等头部云厂商更可以“云上赋能”,探索机器人云上发展新趋势。

也许,在未来的某一天,“我,中国机器人”,将是一个真实的智能场景。