172,334

172,334文|云酒头条

近日,以洋河股份、泸州老窖两大头部企业为代表,白酒行业扩产热潮再度引发关注。

7月13日,洋河股份以“再建10万吨陶坛库,储酒规模超百万吨”的消息引发行业关注;7月12日,泸州老窖发布公告称,拟投资实施泸州老窖智能酿造技改项目(一期),项目总投资约47.83亿元,建成后产能规模为年产基酒8万吨、基酒储存能10.4万吨。

云酒头条(微信号:云酒头条)不完全统计,今年以来,贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、今世缘、舍得酒业、剑南春、西凤、水井坊、真工酒业、贵州洞酿洞藏酒业共12家知名白酒企业相继宣布了新增投资计划。贵州茅台、洋河股份、习酒等白酒名企此前公布的44个投资项目也正在建设中。

这些投资规模超1826亿元的扩产项目,不仅涉及新增制酒产能、扩大储酒规模、还包括技术改造、生态酿造等内容。

“粮是酒之肉、曲是酒之骨、水是酒之血”,但对于白酒企业来说,优质的酿酒原料远远不够,产能与储量、科技与生态共同构建着酒企的肌肉和骨骼。

那么,在这轮“强肌健骨”竞赛中,众多白酒名企的实力有多强,谁又将抢占先机?

实际产能超184万吨,白酒名企现存实力如何?

国家统计局数据显示,2021年,我国白酒行业规模以上企业产量共完成716万吨,累计下降0.6%。

与之对应的是,2021年,白酒上市公司十强(贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、古井贡酒、顺鑫农业、今世缘、口子窖、舍得酒业)实现总产量近162万吨,占整个行业的五分之一。若加上酒鬼酒、水井坊、西凤、郎酒、金沙、习酒、国台、董酒、钓鱼台9家知名白酒企业,2021年,19家白酒名企的实际产能共计184万吨,能够满足近四分之一的市场需求。

从两组数据对比中不难发现,在白酒总量下降、集中度提升的趋势下,行业竞争进一步加剧。越来越多的信息表明,行业竞争、尤其是白酒名企的较量,已经演变为产量、产能的比拼。

据云酒头条统计,2021年,白酒上市公司十强与白酒产量前十队伍恰好重合。虽然部分企业未公布产量数据,但据各方消息,截至2021年,西凤实现年产优质凤香型基酒近5万吨的产能提升,郎酒和习酒均已突破4万吨优质酱酒产能,金沙、国台的优质酱酒产能分别达成2.4万吨、超1万吨目标。

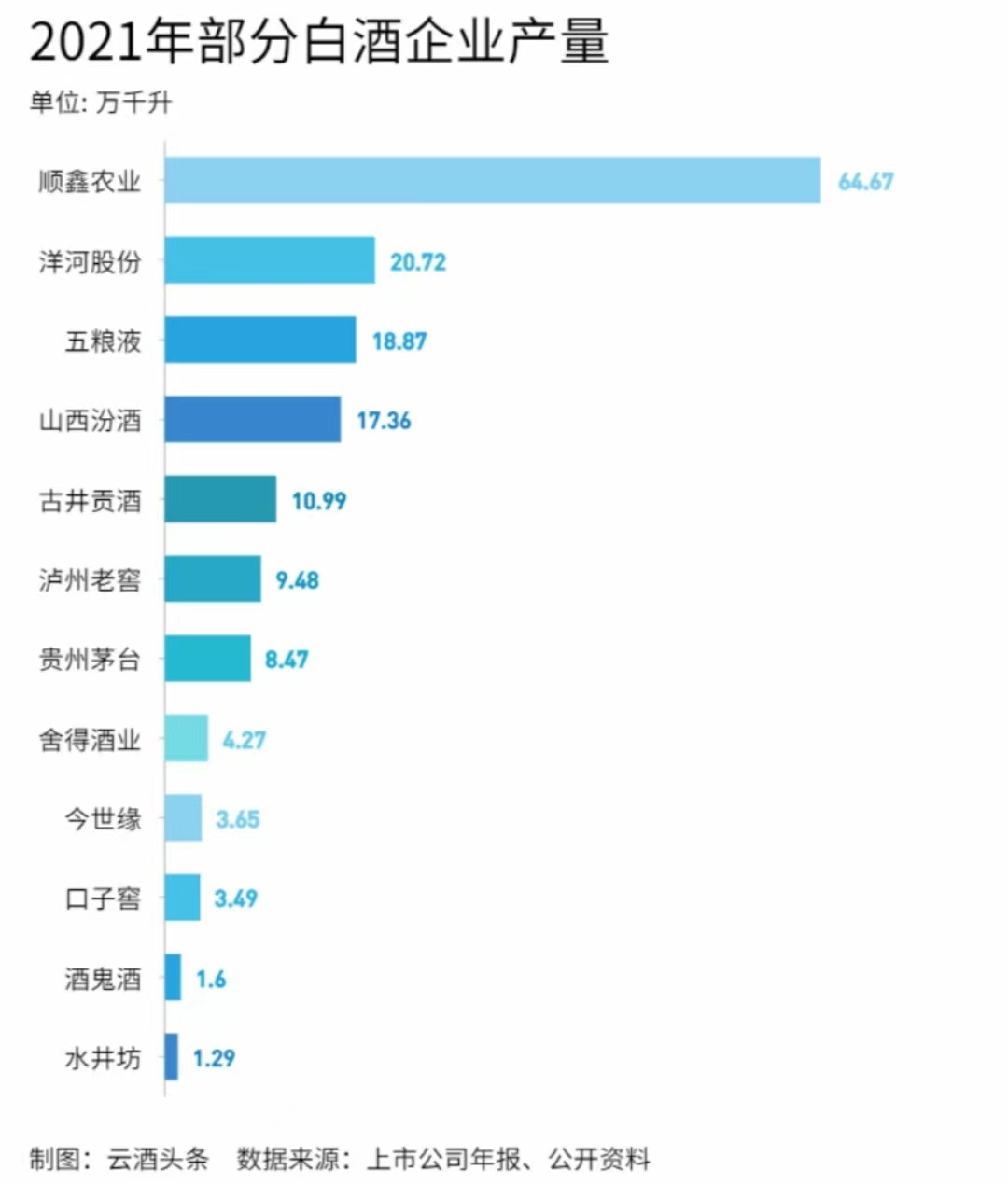

具体到2021年的实际产量,顺鑫农业、洋河股份、五粮液、山西汾酒、古井贡酒位列前五,分别完成产量64.67万吨、20.72万吨、18.87万吨、17.36万吨、10.99万吨。值得注意的是,顺鑫农业一家企业的产量超过洋、五、汾之和。泸州老窖、贵州茅台、舍得酒业分别完成产量9.48万吨、8.47万吨、4.27万吨,口子窖与今世缘产量分别为3.49、3.65万吨,差距微弱,仅相差0.16万吨。

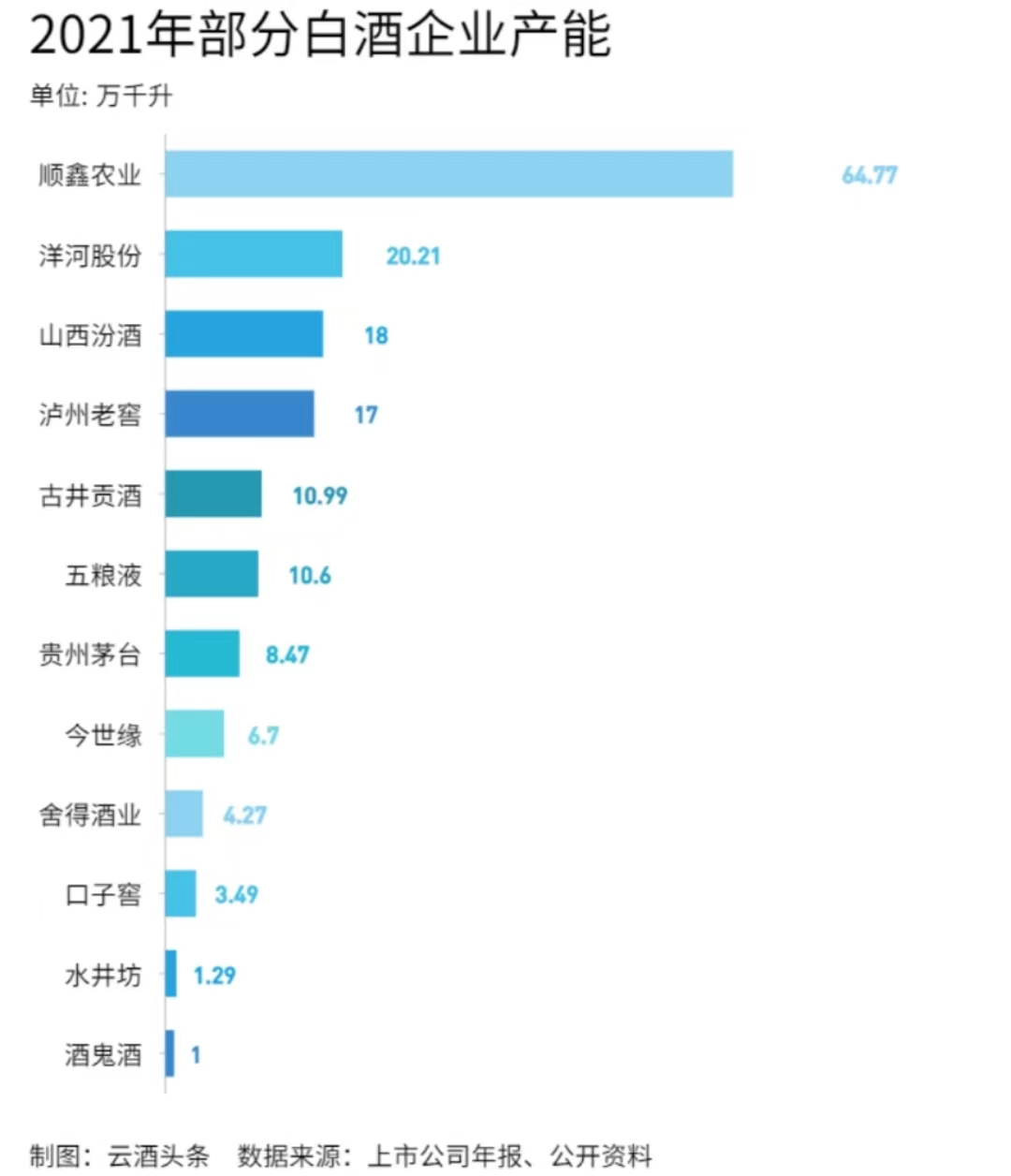

从2021年的实际产能来看,除了泸州老窖、今世缘两家企业产能分别为17万吨、6.7万吨外,其他白酒名企的实际产能和产量排名十分接近。当前,产量扩容空间不足,生产能力尚待扩张,成为白酒名企的共性问题。

扩产投资1826亿,谁抢先机?

更多密集的行业动态印证,在白酒名企的产能比拼之下,白酒扩产热潮已经掀起。

今年以来,贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒等白酒名企正在新建或拟投资扩产项目。62个项目,投资规模超过1826亿元,将至少新增制酒产能超135万吨、扩大储酒规模超290万吨。

黔酒之中,贵州茅台自今年两次宣布加码扩产增储,彰显出超前实力。2022年1月和5月,贵州茅台分别拟投资41.1亿元、15.87亿元,建设“十四五”酱香酒习水同民坝一期项目、中华片区30栋酒库工程项目,可形成系列酒制酒产能约1.2万吨、制曲产能约2.94万吨、贮酒能力约7.28万吨。

川酒之中,五粮液的投资金额、新增原酒、基酒储量皆为最高,龙头引领作用持续加强。同时,就去年实现业绩与产量翻番的舍得酒业而言,其“硬核投资”值得关注。

2022年4月,五粮液高质量倍增工程一期项目开工,总投资突破200亿元,建设内容包括10万吨生态酿酒、制曲车间扩能、江北园区酿酒改造扩能等。按照计划,五粮液将在“十四五”期间,新增12万吨原酒产能,总产能达到25万吨,基酒储存能力突破100万吨。

2022年4月21日,舍得发布公告称,拟投资70.54亿元增产扩能,预计5年后新增年产原酒约6万吨,年新增制曲产能约5万吨,新增原酒储能约34.25万吨。这实际意味着,舍得2021年4.27万吨的实际产能将再次翻番,其老酒战略亦有更大的储能保障。

苏酒之中,今世缘拟投资规模可观,南厂区智能化酿酒陈贮中心项目投资总额为90.76亿元。该项目将分五年扩建1.4倍产能,增加半敞开式酒库储量8万吨、陶坛库储量21万吨。对于江苏省外市场仅占总营收7%的今世缘来说,这无疑是全国化战略的关键一步。

技改才是扩产重点,下一站是智能化与生态酿造

“与以往的扩产有所不同,这一轮扩产的酒企大多数集中于产区名酒和品类名酒品牌,它们都已经完成或正在进行产品结构的高端化。”在白酒营销专家蔡学飞看来,本轮白酒名企扩产热潮的背后,是白酒高端化的比拼。

东吴证券研报分析,到2025年,我国高端白酒需求总量将达到10.7万吨,市场规模3062亿元。这也意味着未来五年,高端白酒赛道将每年保持15%以上的规模增长。

单纯的扩产增储不能满足更高维度的竞争需要,在投资规模超1826亿元的扩产项目中,进行技术改造、实现生态酿造成为重点建设方向。

据统计,今年以来,20家白酒名企正在新建或拟投资技术改造项目,项目合计24个,投资总额超过662亿元。其中,山西汾酒、古井贡酒、贵州茅台投资金额最多,分别为91.02亿元、89.24亿元、83.84亿元。

2022年3月,山西汾酒发布公告称,拟投资91.02亿元建设汾酒2030技改原酒产储能扩建项目(一期)。项目达成后,预计可实现年产原酒量总计5.1万吨,原酒储能总计13.44万吨。同时,高粱仓储项目、保健酒园区新增产能项目、白玉酒厂改扩建项目等,预算投资总额10.58亿元。

2021年年报显示,贵州茅台于2018年9月28日投资83.84亿元的“3万吨酱香系列酒技改工程及其配套设施项目”正在建设。该项目建成后,预计实现酱香系列酒产能约3万吨,酱香系列酒储能11.17万吨,可配套2.88万吨酱香系列酒制酒的用曲需求量。

2020年3月3日,古井贡酒发布《关于投资酿酒生产智能化技术改造项目的公告》,拟投资83.84亿元建设年产6.66万吨原酒、28.4万吨基酒储存、年产13万吨灌装能力的现化智能园区。2022年,该酿酒生产智能化技术改造项目还入选安徽省重点项目名单。

业内人士表示,白酒生产的技术改造将促进智能酿造与传统酿造相融合,不仅有效降低劳动力成本,提升白酒的质量稳定性,还将以技改成果带动行业转型升级。

此外,本轮白酒名企扩产竞赛还有一大亮点,即更加注重生态酿酒项目建设。2022年4月前后,五粮液生态酿酒项目、剑南春大唐国酒生态园酿酒工程相继揭牌,前者是“打造零碳酒企”战略的一环,后者将对剑南春现有废水处理中心进行扩建改造;金种子的生态科研酿酒基地二期工程也在公示之中,项目包括购置自动化、智能化酿酒生产设备。

从投资项目内容中可以发现,不管是技术改造还是生态酿造,都有力地反驳了盲目扩建的质疑之声。对于需要等待工艺循环、时间老熟的白酒产业来说,扩能增储并非一日之功。接下来,以“十四五”为节点,以高质量发展为方向,名企扩产将深刻影响白酒行业的下一个五年。