53,804

53,804文|深响 陈文琦

机器人+自动驾驶+庭院场景,合成了一个新物种——割草机器人。而这也成为了今年中国企业出海的一个新风口。

短短一年时间里,9号机器人发布赛格威割草机器人Navimow,松灵机器人旗下库犸动力发布割草机器人KUMAR,科沃斯开始进行专利布局,锐驰智慧、河森堡等创业公司接连获得融资,其他传出消息的品牌和公司还有ULsee、优思美地、邦鼓思、大叶股份等等。入局者来自家用服务机器人、AI、自动驾驶、手工具制造、跨境电商等领域,各自有不同的优势经验沉淀。

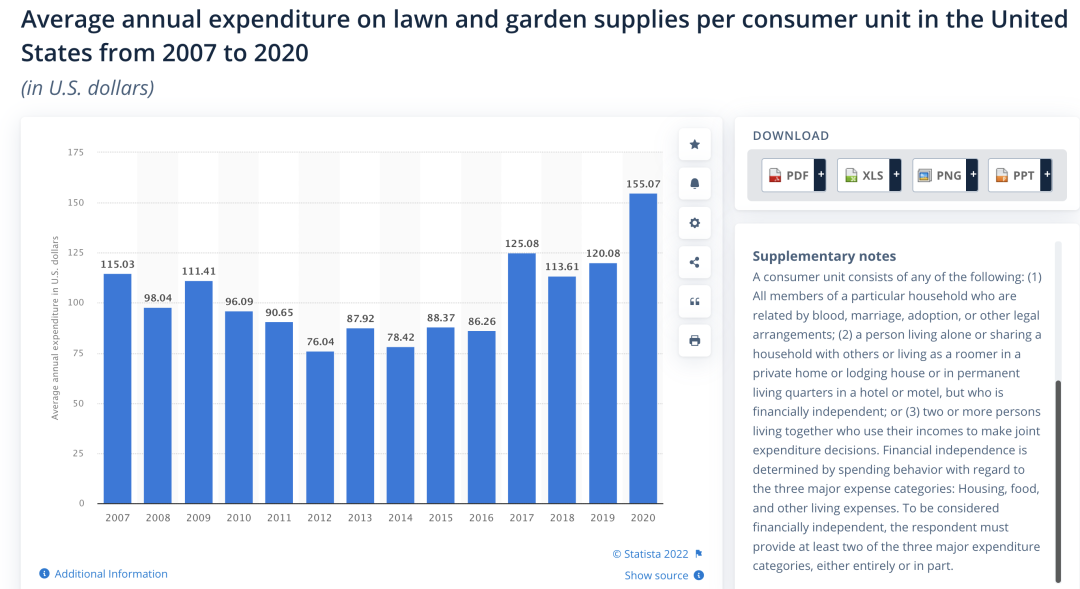

许多公司瞄准了有“草坪文化”的欧美市场。漂亮的洋房、修剪整齐的草坪,是中产生活标配,甚至是美国梦的象征之一。但是维护草坪并非易事,在旺季长草快的时候,一个月就需要割草2-3次,耗时间也费钱。据Statista,2020年,美国每户在草坪和庭院上的平均花费达到了155美元。

美国每户的草坪&庭院平均年支出 单位:美元 数据来源:Statista

这被创业者和投资人认定是个有潜力的金矿,而挖矿的这把铲子,正是“智能化”。

“市面上有20多家公司都同时在跑融资,竞争还蛮激烈的。”一位主看出海赛道的FA从业者告诉「深响」,从去年感受到热度,她连续接触了许多家割草机器人创业公司,并把这一品类与E-bike、扫地机器人等类比。

河森堡机器人创始人伍兴云在与「深响」的交流中提到,在寻找代工厂的时候,有知名大厂的经理联系到他们,表示“当年错过了大疆,不想再错过一个”。

近期,瞄准割草机器人赛道的投资人接踵而至,表现出强烈兴趣,这是锐驰智慧CEO唐龙在去年调研市场时没有想到的。当时市面上做割草机器人的公司少,推出的多是埋线式机器,虽然有一定自动化程度,但是难用且成本高。而今年涌现了一批“无边界割草机器人”,即无需手动布线,手机APP设定“虚拟边界线”的智能割草机器人。

谈及赛道升温,他认为最重要的因素还是技术的进步:“因为传感器发展成熟了而且成本下降,RTK、UWB、SLAM算法等技术在其他场景已有落地应用,加上中国厂商有极强的学习能力。”

广阔的需求空间、技术的成熟、中国供应链的优势、高客单价、投资人寻找下一个出海“爆品”的热切渴望,催生了一个新品类的火热。

但是回归现实,割草机器人还处于量产前夕,许多公司的产品还停留在PPT和demo阶段。动辄上千美金的产品,性能尚未经市场和用户的验证,资本圈也是看热闹的多,真出手的少,多数持观望态度。

机器人上草坪这事儿,才刚刚起步。

智能化轮到草坪

割草在许多欧美家庭是个刚需,整个过程前后都有大量的工作,割草前的吹树叶、浇灌,割草后还要切边、修建等等,完成一次可能需要六七个小时,有时候一个月需要割草2-3次,据河森堡创始人伍兴云的观察,“美国家庭一年在庭院里能花1000美元-2000美元”。这些钱,不仅花在机器上,还有高昂的专业人工费用。

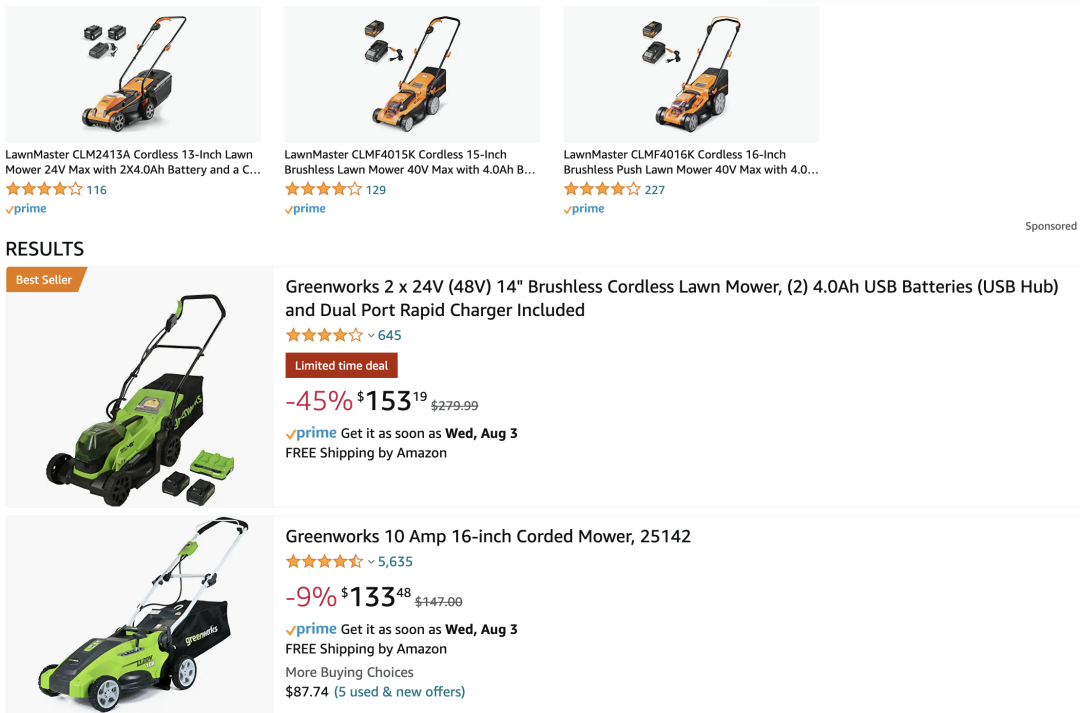

根据Grand View Research数据,全球割草机市场规模在2021年达到了304亿美元,并将在2022-2030年以5.7%的年均复合增长率成长。但是这个场景里的智能化程度并不高,手推式和骑乘式(主要是商用,在大面积草坪上)割草机是主流产品。若在亚马逊上搜索“割草机”,出现的基本上都是手推式产品。

“北美是(草坪)场景面积最大、客单价最高,而且现在智能割草机渗透率还很低的一个市场,北美只有3%,欧洲大约为10%。”伍兴云告诉「深响」。

亚马逊上搜索“割草机”的结果显示都是手推式产品

智能化程度低,归根结底是技术成熟度还没到。我们可以这样理解智能割草机的使用场景,介于室内扫地机器人和公路上的乘用车自动驾驶之间。

相比室内,户外庭院场景的定位、导航、避障难度都要升阶,有更多的移动物体,比如小孩、小猫、小狗、松鼠等,还有类似晃荡的秋千这样的物体增加不确定性。而且,割草机体积质量更大,还带着刀片,危险性更高。

所以为了让割草机可以实现更高的自动化和智能化,行业已衍生出多个技术路线,产品也迭代多次。

从动力角度说,从手动、燃油、交流电到直流电,现在多数在做割草机器人的公司都用了锂电池。

另外,从以宝时得、富世华、博世为代表出的布线式机器人(需要人工埋线框定工作范围)到这批可以自主规划路径的“无边界”智能割草机器人,主要是导航、定位、避障技术的成熟。

选择之一是UWB(Ultra Wide Band,超带宽),这是一种相对简单的定位技术,需要在草坪上建立三个以上的反射区来确定坐标定位。该技术其实多用于室内环境,在户外局限性多,比如多块区域,布置就很复杂,成本也变高。

另外一个主流路线是RTK( Real-time kinematic,实时动态)载波相位差分技术,工作原理是借助卫星定位,地面上还要有一个基准站和一个流动站(即割草机器人)。其精度已经足够,但在天气不好的时候,也会因为信号的干扰存在一些弱点。因此,很多走RTK路线的厂商还会在机身放其他传感器做补充和融合,比如9号机器人说的“RTK+超声波”、优思美地说的“RTK+IMU+视觉传感器”。

而且,一个组网中需要两套RTK模组(基站、流动站),这也让成本随之上升。据「深响」了解,现在业内做割草机器人的一般都不自研RTK技术,而是寻求北斗星通、千寻等第三方的解决方案,单个割草机设备这部分的成本就有近2000元。

锐驰智慧的方案是激光雷达+视觉。据唐龙介绍,这个选择一是由于激光雷达每秒转20圈产生的数据量足够多,精度足够高,二是因为团队有做激光雷达的技术积累,价格成本也更好控制。

锐驰智慧割草机器人HonyMow 图源:受访者

河森堡的路线是纯视觉,即只利用摄像头来捕捉实景,再用算法完成感知定位,拿自动驾驶领域类比,这更偏向特斯拉的方法。这条方案的技术难度大,需要大量数据和强算法算力,但是因为不需要搭载各种传感器,制造机器的成本更低。

总结来看割草机器人这个品类的小爆发,具备了许多前提:

用户痛点存在,而智能化趋势在家用机器人、汽车领域都已被清晰证明;

技术层面出现各种可行方案,无论是来自于乘用车自动驾驶技术的降维,还是其他室内机器人应用领域积累的经验;

成本上,包括芯片、激光雷达在内的核心零部件价格下降,国产替代后还有进一步降价空间;

消费硬件出海本就是一个热门方向,从充电宝、扫地机到飞行器,中国产品的技术壁垒逐渐提高,利润也随之升高,投资人也不想错过“下一个石头、科沃斯、大疆”。

离爆品还很遥远

理性看现状,割草机器人产品离那个光明的未来还挺远。

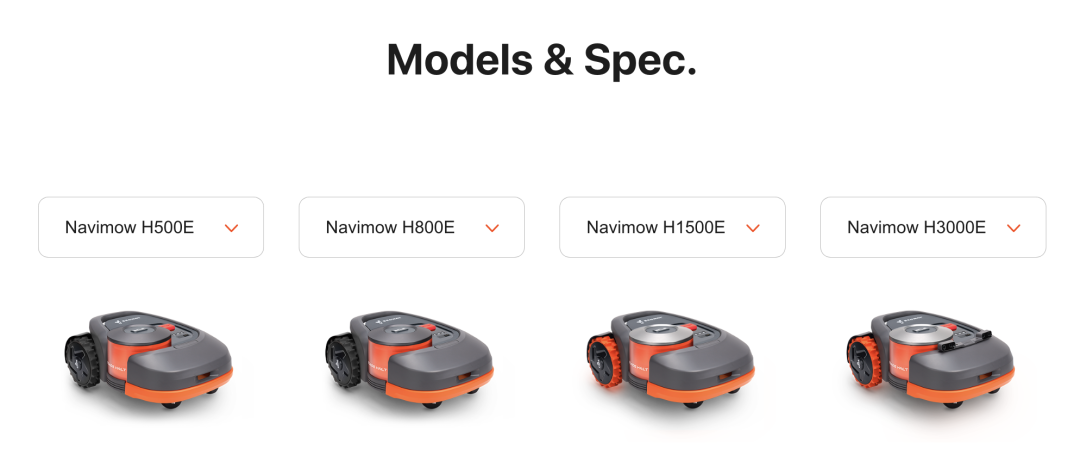

各家几乎都还没走到量产阶段。9号的赛格威算是走的最快的,去年9月发布会,表示“有机会冲击细分品类的全球冠军”,并推出四个版本机器,价格在1199欧元-2499欧元区间内,上市时间原计划是今年上半年,但是现在看官网,尚未开启线上大规模销售;「深响」沟通的几家公司,也定在了今年年底、明年年初推向市场,现在尚在开模、前测的阶段。

明年才会是大规模量产的一年,这是行业的一个共识。

赛格威推出了4款产品 图源:产品官网

其实技术方案孰优孰劣,消费者并不关心,他们更在意的是产品本身好不好用、安不安全、性价比高不高。但是割草机器人这个价格不低的产品,还没经过市场的真实反馈。从样机走到量产,还有很多问题需要解决。

除了定位导航上的难点,割草机器人还有许多功能和复杂的产品细节要琢磨。比如怎么完成边缘切割、吹落叶、喷灌、清洁等其他除草相关的功能,如何降噪,如何增强爬坡能力,如何能割干净,如何保障安全,APP怎么方便使用等等。

在现阶段,几乎没有公司有野心在第一代产品就能做到all in one,能做好核心的“割草”就非常好了,这一方面是技术能力的局限,一方面是出于产品迭代的考虑。

伍兴云分享他的思路时,将河森堡的割草机器人与Dyson类比:“我们在先做好割草机器人的基础上,基于视觉的延展性,在主机基础上,用户可以选购各种各样的功能模块。”

锐驰智慧则选择在早期维持较快的产品软硬件迭代节奏,逐渐完善功能,并有计划推出适用于高尔夫球场、公园等场景的商用割草机器人。而对于第一代产品,亮点主要放在了“安全性”和“自清洗”,产品的刀片设计不容易伤到人,以及可以自己自动返回清洗装置。

从样机到市场,还有两个重要环节,怎么造和怎么卖。许多新的消费硬件产品会遇到的一个问题是,新品需要开模、初期的批量又不大,很难在找到合适的代工厂和供应商合作。珠三角产业链的完备以及割草机器人产品本身较高的毛利空间,还是能给先行的这些公司一定的机会。

市场角度看,虽然国内有B端的空间,但是大多割草机器人公司都瞄准了有消费级需求的海外市场,作为新品牌怎么获客是个问题。

割草机主要的销售渠道是线上+商超+手工具/园艺用品经销商,市场上集中度很高,据兴业证券统计数据,传统割草机巨头如富世华、宝时得旗下的品牌能占90%的市场份额,有着极强的渠道壁垒。

对于新品牌、新产品而言,得做教育市场、占领消费者认知的工作,任重而道远,还是靠产品力说话。线上如独立站、亚马逊等渠道或许能提供更多突破机会。

另外一点与手机、移动电源、扫地机这些品类不同的是,割草机器人的体积重量更大,出海销售建仓、物流的难度和成本都会更大,这些也都是入局者在未来需要迈过的坎。

毫无疑问,割草机器人是个有潜力的新品类。行业初期,对于年轻品牌来说,也是个窗口期,大家都想做好“定义产品”这件事,争分夺秒要抢先量产,但是目前在技术、工程力和市场等维度上都有许多路得走,现在还远远称不上是“爆品”。

“其实我们现在也不存在什么竞争,大家先去一起把这个市场做起来,建立起消费者的认知和信心,这是最重要的事。” 唐龙坦言。