58,626

58,626

从夜市地摊到上市公司,从服装经销商到品牌创始人,朗姿创始人申东日在北漂路上,带着他的服装事业一步步完成了华丽转身。

不过,经历过上市短暂高光后,受电商冲击等因素的影响,国内传统鞋服行业陷入低迷,身处其中的朗姿,也经历了业绩两年连跌。显然,在此背景下,服装已不能满足申东日及其公司发展野心,于是,除时尚女装外,公司将业务板块延伸至婴童、医美板块,并提出 “泛时尚产业互联生态圈”的转型战略。

此后,新拓展的两块业务也算给予了公司良好反馈,营收占比在不断增长,尤其医美板块后来居上,发展至今甚至已有与时尚女装业务持平之势,与此同时,受益于医美概念火热,公司股价还曾一度攀升至历史高点。

然而,好景不长,随着2021年6月大股东高位清仓式减持、高管离职等消息的披露,公司股价出现断崖式跌停,此后仍在波动中持续下滑。截至目前,股价已较最高点跌去近6成,总市值也蒸发超百亿。

而近期,公司2022年半年报的披露,更是让不少投资者对其的信心降至冰点:净利润大降九成、医美带动吃力……这家国内高端女装第一股究竟怎么了?

服装业务借线上带动增长,赚钱的却不是自己?

8月15日晚间,朗姿股份有限公司(以下简称“朗姿股份”)披露了2022年半年度业绩报告。

数据显示,上半年公司实现营业收入18.09亿元,同比增长1.1%;归母净利润925万元,同比减少90.09%。对于本次净利润大降的原因,朗姿股份表示,是受疫情的较大不利影响。

此外,报告期内,公司营业成本同比下降1.75%,不过,销售和管理费用均出现双位数增长,其中,广告宣传费用同比增加131%,至1.92亿元。

据了解,自提出 “泛时尚产业互联生态圈”转型战略至今,公司已形成以时尚女装、绿色婴童、医疗美容三大业务为主的时尚业务方阵。目前来看,三大业务的经营渠道仍以线下为主,受疫情影响,前两者上半年均出现了不同程度的业绩下滑。

就营收占比第一的时尚女装业务而言,截至报告期末,共拥有线下603个销售终端及30个线上渠道(自营模式),在线下因疫情承压的情况下,线上保持了同比近20%的增长,达到1.96亿元,在女装营收中的占比也有所提升。

不过,线上增长的背后,公司所付出的代价也不小:上半年,在公司业务所涉及的线上渠道中,天猫平台贡献了最多的交易金额,但同时,其收取的费用也更高,比例已超交易额的30%,相比之下,抖音和唯品会两个平台收费略低,却不敌公司产品在三大平台60%以上的较高退货率。

“服装生意难做。”业内人士如是说。数据显示,上半年,公司时尚女装业务的营业利润为-1090.57万元,在上述三大业务板块中处于最低位。

此外,婴童业务方面,其主要经营模式与公司女装业务基本相同,营收整体变化不大,毛利率为60.78%,仅次于女装业务的62.74%。分产品来看,上半年婴童用品实现了约24%的增长,不过,婴童服装却与时尚女装一样,难逃营收下滑命运。

从“衣”到“医”,难挽业绩下滑颓势

整体来看,上半年,公司主营的时尚女装和绿色婴童业务均出现了不同程度的业绩下滑,而这期间,医疗美容则成为三大业务中唯一保持正向增长的亮点板块。

据新华社报道,朗姿股份对医美领域的探索最早始于2015年,彼时,公司参股韩国医疗美容服务集团DMG,并于次年收购米兰柏羽和晶肤两大品牌,正式进军医美行业。此后,医疗美容业务在公司发展欣欣向荣。

数据显示,2022年上半年,医疗美容业务板块实现营业收入6.29亿元,较上年同期增长18.45%,这一数据在公司整体营收中的占比更是提升至34.76%,直逼第一业务时尚女装的41.27%。也因此,市场上出现不少声音,其中一部分猜测,朗姿股份未来或许要弃“衣”从“医”?

对此,蓝鲸财经记者曾致邮公司进行采访,不过截至发稿,暂未收到回复。不过,在业内人士看来,弃“衣”从“医”并非良策,将鸡蛋放在一个篮子里,风险会更大。

首先,就盈利能力而言,公司医美业务优势有限。据了解,朗姿股份旗下三大医美品牌均以线下机构运营为主,处于医美产业链的中游。

“由于进入的技术壁垒高,且成本结构不同,上游的供应商往往比中下游厂商拥有更高的净利率。”在蓝鲸财经记者此前的采访中,CIC灼识咨询合伙人王文华指出,医美上游生产商拥有核心技术,而Ⅲ类医疗器械证等资质认证为上游厂商筑起了坚实的护城河,因而他们的毛利率普遍在9成左右,净利率在3至6成。与此同时,中游医美机构的毛利率在5至6成,因为获客成本过高,净利率介于亏损至1成之间。

事实的确如此,在半年报中,朗姿股份医美业务虽呈现增长,但毛利率却是逐年下滑,今年上半年仅48.76%,在三块业务中处于最低水平。

“总体而言,净利率间接反映出上游厂商比中下游厂商的护城河更加宽阔,而自身研发实力是坚实产品壁垒的前提,所以越来越多的医美企业开始着手向产业链上游延伸,增强自身研发能力壁垒以持续满足消费者多元化需求,提升自身竞争力。”王文华如是说。

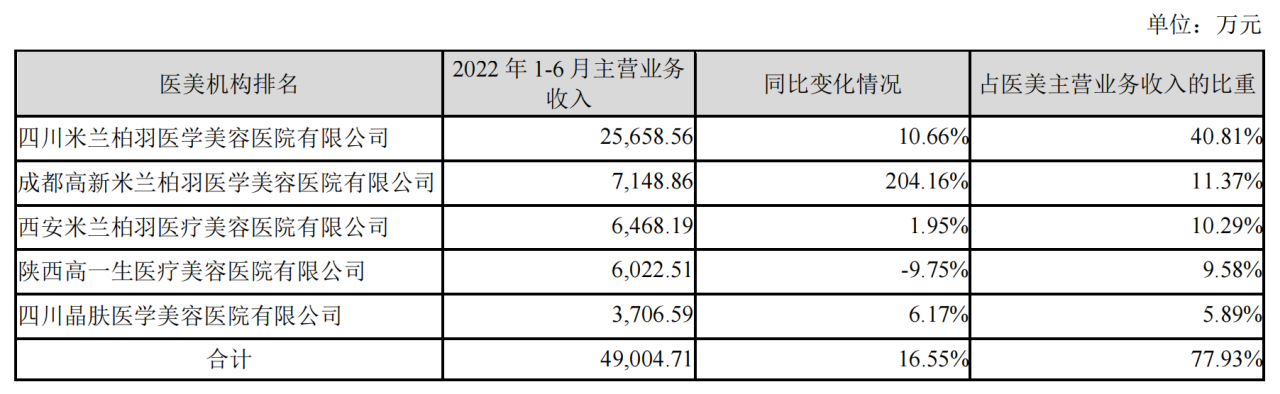

此外,就产品分布来看,公司医美业务还存在一定的“偏科”现象。据了解,朗姿医美目前在运营的有“米兰柏羽”、“晶肤医美”和“高一生”三大品牌,共计29家医疗美容机构。

图片来源:朗姿股份半年报

其中,仅拥有4家机构的米兰柏羽,在公司医美营收中的占比接近65%,而米兰柏羽旗下的一家医美机构便已占据超4成比重。与此同时,公司前5名医美机构的收入,在医美主营业务中的比重便已接近80%。业内人士表示,如此分布下,公司医美机构整体发展前景不算明朗。

值得注意的是,近年来,中下游医美行业乱象频出,也让国家对此问题更加重视。而在医美监管趋严环境下,朗姿股份旗下的医美机构米兰柏羽,却在今年年初因“营销广告虚假宣传”出现在了小红书的虚假种草名单中,并被小红书平台进行封禁;此外,“晶肤医美”和“高一生”两个品牌也曾因违规遭到过处罚。

不过,整体来看,公司目前所面临的发展瓶颈及业绩压力,一定程度上受到疫情以及医美业务加速扩张的影响。首创证券认为,随着新设机构逐步成熟,朗姿股份盈利能力预计逐步改善,服装业务多措并举下维持稳健增长。