153,594

153,594

图片来源:东方IC

8月以来,被歌尔股份分拆上市的歌尔微有了上市新动态,深交所网站显示其更新了问询回复,并更新了招股书。歌尔股份在投资者互动平台上也表示,歌尔微的上市工作在正常推进中。

这距离歌尔股份发布《关于分拆所属子公司歌尔微电子股份有限公司至创业板上市的预案》已经过去一年有余。今年3月,受疫情影响,歌尔微及保荐人主动申请中止发行上市审核程序,其深交所的IPO审核状态变更为“中止”。两个月后,该公司主动申请中止审核情形已消除,且已完成财务资料更新,深交所恢复了其发行上市审核。

作为歌尔股份精密零组件业务之一,歌尔微与歌尔股份密不可分,因而其独立性一度遭到深交所重点问询。尽管在2021年,歌尔股份及其子公司的代采、代销分别穿透至实际供应商、客户,结果也只是歌尔微高度依赖的对象从歌尔股份变成了其他大客户。

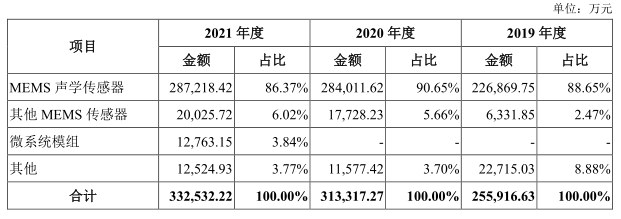

此外,在业务方面,其主营业务MEMS声学传感器业务占比高达86.37%,而搭载自研芯片产品的占比仅为10%左右。有观点认为,现实和虚的链接点是MEMS,MEMS是元宇宙真正的受益方向。歌尔微能否成为歌尔股份通向“元宇宙”的“魔法石”?

歌尔微上市独立性遭重点问询

招股书介绍,微电子业务原属于歌尔股份精密零组件业务之一,并于2019年12月通过业务重组的方式自歌尔股份独立。

歌尔股份直接持有歌尔微85.9%的股份,为其控股股东,歌尔微实际控制人为姜滨和胡双美,两人为夫妻关系。二者同时为歌尔股份实际控制人,通过歌尔股份间接控制歌尔微85.9%的股权;同时,姜滨通过歌尔集团间接控制歌尔微0.97%的股权。姜滨、胡双美合计控制歌尔微86.87%的股权。此外,歌尔微董事长姜龙系姜滨的弟弟,为公司实际控制人之一致行动人,姜龙直接持有歌尔微1.85%的股权。

截至招股书签署日,除歌尔微控股股东歌尔股份外,无其他持有歌尔微5%以上股份的股东。

而在报告期内(2019-2021年),歌尔股份分别为歌尔微的第一、第一、第二大客户;更是在2019与2020年为歌尔微的第一大供应商。

2020、2021年度,歌尔微关联销售占营业收入的比例分别为87.97%、11.04%,关联采购占营业成本的比例分别为53.09%、2.89%。对此,歌尔微解释称,主要系微电子业务独立初期尚未完成客户、供应商合同转签工作,需要由歌尔股份代销、代采所致。除关联销售和采购之外,未来歌尔微可能持续发生的关联交易主要包括购买自动化设备及配件、租赁厂房等,关联交易对其经营业绩将产生一定影响。

歌尔微称,业务重组完成后,该公司陆续解决了影响独立性的主要问题。截至招股书签署日,其在资产、人员、财务、机构、业务等方面均已独立于歌尔股份,具有完整的业务体系和面向市场独立经营的能力。

但深交所在首轮问询中仍然对歌尔股份的业务、财务、资产和人员独立性进行了重点问询。

而关于独立性的问题,歌尔微也在招股书中坦承,由于微电子业务独立时间相对较短,其仍然需要在保持独立性的同时不断提升内部管理控制水平。

单一客户销售与供应商采购占比均超55%

尽管在2021年,歌尔股份及其子公司将代采、代销分别穿透至实际供应商、客户,但换来的结果也只是歌尔微高度依赖的对象从歌尔股份变成了其他大客户。

报告期内,将歌尔股份及其子公司代采穿透至实际供应商后,歌尔微向英飞凌采购金额分别为 14.08亿元、15.86亿元和 15.44亿元,占采购总额的比例分别为64.81%、65.4%和58.78%。

招股书分析其主要原因为:第一,该公司MEMS产品主要原材料中芯片占比较高,导致其采购金额较大;第二,英飞凌作为全球领先的半导体企业,其芯片产品在多个领域处于市场领先地位,得到终端客户的认可。该公司(包括业务重组前身)与英飞凌自2009年建立业务关系以来已经形成了长期、稳定的合作关系并下达了长期订单。

歌尔微称,若未来公司与英飞凌的合作关系发生变化,且公司无法及时采取有效的替代措施,将对歌尔微经营业绩产生重大不利影响。

具体而言,极端情况下,若英飞凌芯片出现断供的情形,对于高端芯片,歌尔微需要进行自研芯片的验证导入,并可与其他芯片供应商深入合作、共同开发,但由于现阶段其自研高端芯片及其他芯片供应商高端芯片与英飞凌高端芯片尚存在一定差距,相关替代措施可能无法满足客户需求,导致歌尔微存在重要客户流失的风险,并将对经营业绩产生重大不利影响。

与此同时,报告期内,将歌尔股份及其子公司代销穿透至实际客户后,歌尔微向前五大客户销售金额占当期营收的比例分别为62.06%、68.09%和69.19%,向A客户产业链公司的销售金额占营业收入的比例分别为47.76%、58.52%和56.39%。可见,歌尔微的客户集中度相对较高,特别是对A客户存在重大依赖。

毋庸置疑,若未来歌尔微与其主要客户(特别是A客户)的合作关系发生变化,将对经营业绩产生重大不利影响。

搭载自研芯片产品比例仅约10%左右

歌尔微主要从事 MEMS 传感器和微系统模组的研发、生产与销售。根据招股书,2004 年,歌尔微业务重组前身歌尔股份建立了MEMS研发团队,逐渐形成了芯片设计、产品开发、封装测试和系统应用的能力。

不过,报告期内,搭载歌尔微自研芯片的MEMS声学传感器出货量分别为2.38亿颗、2.49亿颗和1.87亿颗,占MEMS声学传感器出货量的比例分别为15.69%、14.14%和9.59%,相对较低且呈下降趋势。

歌尔微解释称,虽然自研芯片MEMS声学传感器的各项性能指标与搭载外购芯片的产品性能相当,但是客户综合考虑产品性能、稳定性、出货连续性等因素,自研芯片产品导入客户的步骤相对较多、时间周期相对较长。

歌尔微坦承,未来需要进一步提高自研芯片技术水平和性能指标,开发高端自研芯片MEMS 声学传感器产品并导入客户,从而不断提升综合竞争力。自研芯片产品出货量占比较低、高端自研芯片产品尚未量产出货是该公司主要竞争劣势之一。 歌尔微于2021年度向山东新港电子科技有限公司销售自研芯片1亿颗,但未来自研芯片直接对外销售可能不具有可持续性。

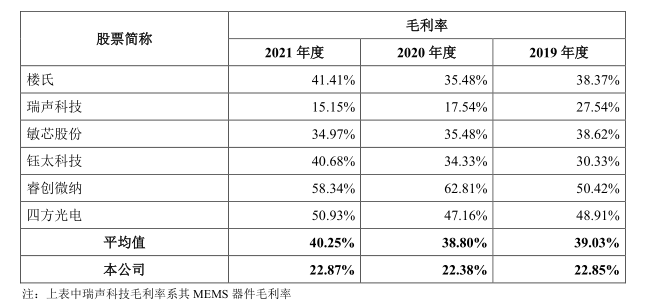

此外,报告期内,歌尔微的毛利率分别为 22.85%、22.38%和 22.87%,低于同行均值。歌尔微解释称,其业务模式、经营策略及产品应用领域等因素决定了销售规模相对较大,但毛利率水平相对较低。未来随着自研芯片产品出货量逐步提高,以及搭载自研芯片的MEMS声学传感器逐步进入全球知名消费电子品牌厂商,将对毛利率水平产生积极影响。

但歌尔微也表示,若未来无法有效提升产品销售价格、控制关键原材料采购价格、提高产品制造良率、不断提高自研芯片出货量并进一步扩大市场份额,或因疫情、市场竞争加剧、下游消费电子产品出货量不及预期、产品销售结构变化以及人民币升值等因素影响,都将可能导致毛利率有所下降,从而直接影响经营业绩。

MEMS能否成歌尔微通向元宇宙的“魔法石”

MEMS 即微机电系统,目前 MEMS 产品广泛应用于消费电子、汽车电子、工业、医疗等领域。有观点认为,现实和虚拟的链接点是MEMS,这是元宇宙真正的受益方向。

根据 Yole 数据,2020 年全球 MEMS 行业市场规模为 120.48 亿美元,预计 2026 年市场规模将达到 182.56 亿美元,2020-2026 年市场规模复合增长率为 7.17%,呈现逐年稳步上升的态势。受益于物联网、人工智能和 5G 等新兴技术的快速发展,MEMS 新产品不断涌现、新功能不断开发、新应用场景不断拓展,预计未来全球 MEMS 市场将持续保持稳定增长。

目前,歌尔微产品主要应用于智能手机、智能无线耳机、平板电脑、智能可穿戴设备和智能家居等各类消费电子产品,并与多家消费电子品牌厂商建立了长期、稳定的合作关系。报告期内,该公司产品应用于消费电子行业的比例超过 90%。

因此,各类消费电子产品销量及更新换代等因素将对歌尔微经营业绩产生较大影响。例如,根据 IDC的预测,预计2022年全球智能手机出货量将下降 3.5%至13.1亿台,从而将对该公司经营业绩造成一定不利影响。

根据招股书,其主营业务MEMS声学传感器业务占比高达86.37%。歌尔微认为产品多元化战略仍需加快推进是其主要竞争劣势之一,为了增强抗风险能力和市场竞争能力,该公司积极拓展其他MEMS传感器及微系统模组业务,但报告期内收入占比较低。

MEMS 产品具有微型化、集成化、成本低、效能高、可大批量生产等特点。随着下游消费电子、汽车、工业、医疗等领域市场需求不断提高,以及新应用场景不断出现,公司所处的 MEMS 行业发展迅速。在行业内原有企业扩大产能的同时,新进入企业采取差异化竞争的方式谋求在某一特定产品领域或技术领域形成优势,使得行业市场竞争日趋激烈。

对此,歌尔微也提示风险称,若未能紧跟市场需求持续提高综合竞争力,将可能导致公司市场份额有所下降。