129,537

129,537文|睿财经 王蕾

直播电商航行业经历了探索期、加速期、爆发期三个阶段,现在已经进入常态、产业化和极具竞争的状态。

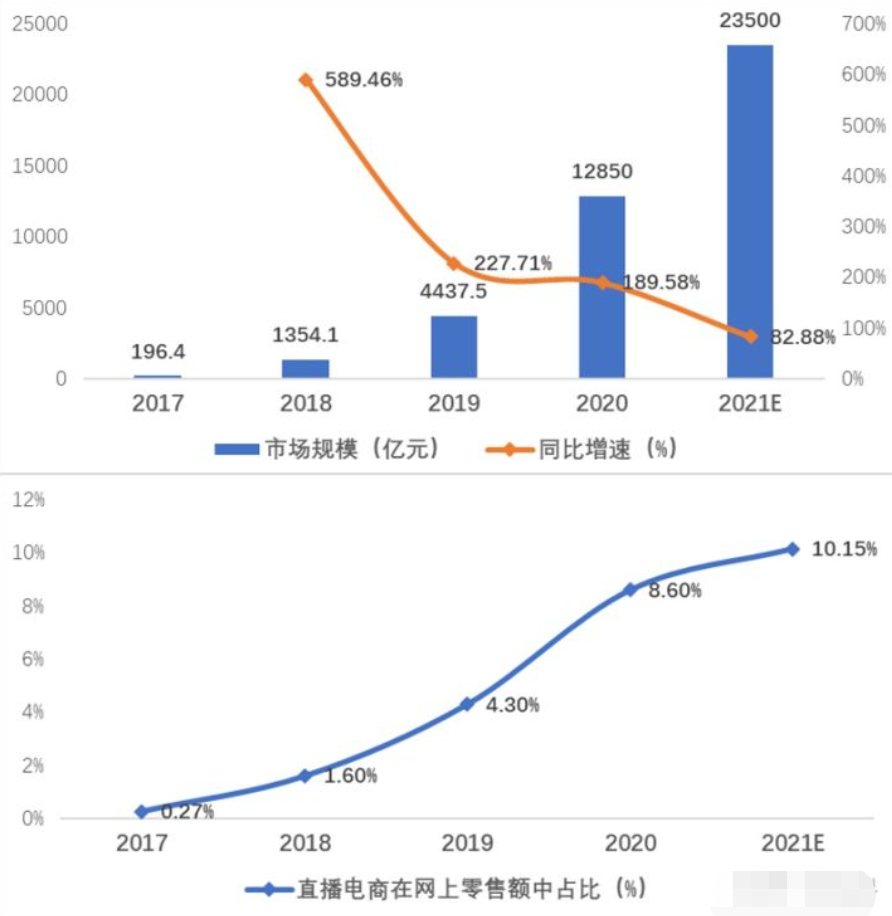

据中国互联网络信息中心(CNNIC)披露的数据,截至2021年6月,我国电商直播用户规模为3.84亿,占整体网民38%,即近四成的用户曾观看直播后做出购买行为。

直播电商渗透率持续提高,交易规模快速增长。据前瞻产业研究院预计,直播电商2021年渗透率将进一步达到10.15%,交易规模将达到23500亿元,同比增长83%。

直播电商三分天下

据不完全统计,淘宝、抖音、快手占据了直播带货行业的绝大部分天下。京东、拼多多、唯品会、视频号、小红书、知乎、微博、蘑菇街等平台份额较少。

抖音、快手两大平台更是凭借强大的用户基数快速发力电商业务,再加上其用户黏性高,遂与淘宝直播形成分庭抗礼的竞争格局。根据海豚社发布的电商平台数据报告,2021年,抖音和快手已经成为仅次于阿里、京东和拼多多三巨头的新型电商平台,其市场份额分别达到5%和4%。

如果只看直播电商领域,国内直播电商市场格局已呈现“三分天下”的局面,其中抖音、淘宝、快手的市占率分别为38.9%、31.1%和29.7%(2020年底数据)。

对比抖音、快手和淘宝直播电商可以发现,从典型直播电商平台的观看直播用户占比(平台中观看直播的月活跃用户规模/该平台整体月活跃用户规模)及人均单日使用时长来看,抖音与快手的观看直播用户占比在85%附近波动,而淘宝仅为20%左右。

并且,抖音与快手凭借其对用户碎片化时间的占领,2022年3月两者的人均单日使用时长接近110分钟,而同期淘宝的人均单日使用时长仅为22分钟。

各有千秋

每个直播带货平台都有自己的特点,有独特吸引流量、留住流量的方式。

淘宝平台

主流购物平台的直播,娱乐性质少一些,对商家、对用户都是一个目的:买卖东西,对品牌方来说各种内容创作的门槛、规则也少一些。同时,淘宝本身就是购物平台,主播可以“光明正大”地推广自己的产品,看直播的人也是带着购物目的进来的,所以能促成较高的直播转化率。头部主播代表较为集中,代表主播有薇娅、李佳琦等,淘宝直播占据较大优势,但对头部主播依赖性过强。

抖音、快手

目前方向是兴趣电商,大众娱乐性强,尤其是对于新商家和直播新手比较友好。抖音上直播带货,需要做好心理准备,因为抖音的直播带货功能并不是抖音一开始就关注的,只是其他短视频平台走了这样的道路,因此要提前布局,先积累粉丝,再实现粉丝变现。抖音和快手没有能相提并论的大主播,但平台一碗水端平,总会给大大小小的主播们一些赚钱的机会,更适合当下新玩家发际。

“正规军”入场

正规军入场,主播逐渐依附各类机构,收益回到合理水平

随着更多的品牌、商家、MCN机构、内容创作者等进入直播电商行业,要想做好直播卖货,不能再依赖个体的单打独斗,而要依靠专业化和团队化的竞争。在这种背景下,我们预测主播依附机构的趋势会变得突出。

具有内容创作能力的个体在切入直播电商赛道时,选择依附机构能够帮助他们更快地集合各类能力,完成变现方式的转型和粉丝量的进一步提升。具有直播能力的个体则可能依附于商家,成为商家点播的自有主播,真正让直播成为一份工作。头部主播也可能选择与大品牌强强联合、深度绑定,在流量和转化上实现互相促进。

在上述背景下,主播不再能够单独享受大比例佣金,而需要与团队共享这些收益,甚至所依附的机构会拥有收益的分配权并获得大部分的收益,主播的收益逐步回到一个更加合理的水平。

直播电商服务商迈向专业化

随着直播电商行业快速发展,品牌方转向直播电商,新商家入局直播等,对服务商的需求越发强烈。直播电商生态独特的双向供给驱动方式,既要有商品的供给,也要有主播的供给。这种双驱动模式决定了行业需要更多的服务商,来帮助商家和主播向消费者提供更好的服务。

随着生态的不断完善,我们预期直播电商服务商将会变得越发专业。只有提供专业化、精细化的服务,服务商才能够快速抢占市场。快手在2021年电商服务商大会中,首次提出了服务商能力“五力模型”概念,即流量营销能力、主播孵化能力、服务履约能力、供应链能力和直播运营能力。