130,026

130,026文|阿尔法工场 常嘉亦

鞋服行业的新战事正在打响,细分赛道上的新玩家们,都焦灼地想成为下一个Lululemon。

10月10日,从防晒起家的户外品牌蕉下,向港交所二度递交招股书,志在冲击“城市户外第一股”。

这家在防晒赛道深耕已久的新消费品牌,最近三年迎来爆发式增长。

突如其来的疫情锁死了远方,迫使人们把目光投向了城市及近郊。

北京的亮马河畔和上海的徐汇滨江,堆满了层叠的帐篷和野餐。年轻人拿着路冲板穿梭在城郊的道路上,或者到城市边沿徒步。而飞盘和腰旗橄榄球玩家,更是霸占了几乎全部的足球场和小红书首页。

这些人群塑造了一个新市场。

户外飞钓,来源:蕉下官方公众号

据天猫和科尔尼发布的《运动户外消费者运营白皮书》,垂钓、骑行、露营等一度小众的生活方式,正在都市人群中得到普及。预计到2025年,中国运动户外用品市场规模将达到5990亿元。

2021年,小红书上露营、桨板、飞盘等内容的发布量,分别同比增长5倍、5倍和6倍。

这是一片传统鞋服巨头涉足尚浅的蓝海,也给了蕉下这样的新兴品牌崛起的机会。

01 抓住年轻人的心

蕉下的生意模式,可以用一句话概括:把精致美观的防晒用品,卖给精致美丽的年轻女性。

根据招股书,2021年底,蕉下的产品覆盖服装、伞具、帽子、配饰、鞋履等品类。其中防晒口罩、防晒服、袖套等直接切入防晒场景的产品占比近80%。

以2021年总零售额及线上零售额计,蕉下均为国内第一大防晒服饰品牌,分别拥有5%及12.9%的市场份额。

来源:蕉下招股书

专注防晒的蕉下,赶上了时代和行业的红利。根据灼识咨询,中国防晒服饰的市场规模,已经从2016年的459亿元增长到2021年的611亿元。

伴随行业规模扩大和防晒品类渗透率的提升,蕉下的营收也在飞速增长。

2019年-2021年,蕉下营收分别为3.8亿元、7.9亿元和24亿元,年复合增长率高达150%。三年间,经调整后净利润分别为0.20亿元、0.39亿元和1.36亿元。

即便在今年疫情反复、新消费品牌普遍遇冷的情况下,蕉下也成功赚到了钱。

2020年上半年,蕉下实现总营收22.1亿元,逼近2021年全年;净利润4.03亿元,较2021年同期增长220%。

踩准小赛道,用爆品策略占据利基市场,慢慢向上爬,这是过去20年涌现出的鞋服新巨头们共通的策略,从Under Armour到Lululemon再到On昂跑,无一例外。

成立9年来,蕉下一直试图复刻这条路径,但它一开始选中的品类,不是鞋服,而是伞。

2011年,蕉下创始人马龙还在香港读书,他注意到,许多香港女性都会参与夜跑、骑行等户外活动。

但当时的运动鞋服巨头,还在竞技运动领域厮杀得难解难分。没人注意这个小众市场,市面上还没有针对这些相对较“轻”的户外场景,打造的功能性产品。

经过一番市场调研,材料学出身的马龙决定,从伞具开始,切入这个赛道。

2013年,蕉下成立。第一件产品就是一把火遍全网的双层防晒小黑伞。

三折防紫外线小黑伞,来源:京东蕉下旗舰店

在蕉下诞生之前,伞具历来是一门缺少想象力的生意。除了市占率超过80%的天堂伞,剩下的多为白牌。

蕉下的策略是,贴近年轻人,把伞做成一件时尚配饰,努力卖得更贵。

在设计上,它一反当时伞具厂家把黑胶涂层放在里面的做法,在伞内层印上了精致艳丽的图案,外层则是低调的纯黑色。外观上,蕉下做出了明显的差异化。

蕉下防晒伞,来源:天猫旗舰店

在营销上,当天堂伞还在打着“超大黑胶、加粗主杆、防雨防晒”的传统伞广告时,蕉下已经造出了“L.R.C科技涂层”、“220支微米密织法”这样的新词。而且,除了防晒,还给伞安上了隔热降温的卖点。定价则是天堂伞的4-5倍。

这把小黑伞还随古力娜扎、江疏影等明星,登上了当时的大热综艺《花儿与少年》,又多了几项类似“娜扎同款”的标签。

很明显,蕉下更懂年轻人想要什么。2018年618大促,蕉下超过天堂伞成为伞具销售冠军,此时距离蕉下成立还不到五年。

打造出爆款防晒伞之后,蕉下迅速拓展了业务线,以防晒为支点陆续推出袖套、帽子、防晒服、口罩等产品。其中冰薄系列防晒服、纭际系列防晒帽和折叠墨镜等都成了引爆市场的大热单品。

冰薄系列防晒服,来源:天猫屈臣氏官方旗舰店

2021年,蕉下有22款单品销售额超过3000万。蕉下已经向市场证明,它有能力把在伞具上取得的成功复制到其他品类。

招股书显示,2019年,伞具一度占有蕉下总营收的86.9%,但随着蕉下产品组合的扩张,已一路缩减至今年上半年的11.8%。

蕉下业务版图的成功扩张,来自其对Z世代营销的娴熟掌控。

根据招股书,截止2021年底,蕉下在国内社交平台拥有超过1400万粉丝,合作超600位KOL;间接影响14亿粉丝,带来超45亿浏览量。

一边打入《花儿与少年》、《向往的生活》这样的热门综艺,一边成为小红书KOL的心头好。广告投放抓住了年轻人,也把蕉下送到了IPO的门口。

但讨好年轻人,真的不便宜。

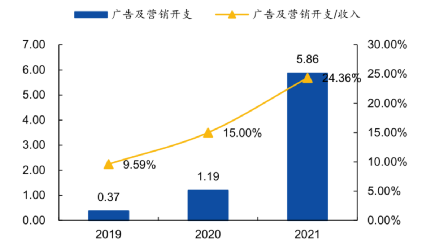

2019年至2021年,蕉下的广告和营销费用,分别占营收9.6%、15.0%和 24.4%。

在这三年间,蕉下的毛利率一直维持在50%以上,和大洋彼岸以卖得贵出名的lululemon几乎持平,但净利润率却连续多年在5%上下浮动。

签约明星、找KOL组合做广告投放,能带动营收高速增长,但也侵蚀了蕉下的利润空间。

广告及营销开支及占营收比例,来源:招股说明书、国元证券

蕉下也意识到了这个问题。今年上半年,蕉下的广告及营销费用占营收比,由去年同期的23.0%降低至11.9%,但营收增速也从203%同步放缓至80%。

02 七年,估值狂飙104倍

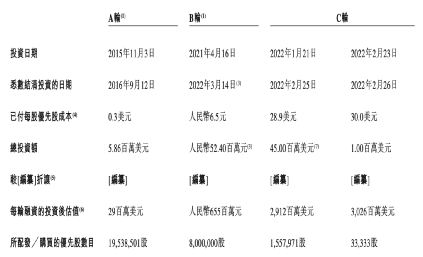

在向港交所递交招股书之前,蕉下一共经历了三轮融资。

从2015年红杉参与的A轮融资,到今年2月由华兴资本领投的C轮,蕉下估值已经由2900万美元涨到30亿美元,翻了100多倍。

蕉下数轮融资状况,来源:招股说明书

如果蕉下的估值能在二级市场兑现。红杉将成为最大的赢家。

按照C轮投后30.26亿美元(目前约合217亿元人民币)估值计算,红杉持有的19.37%股权,价值5.86亿美元(约合42.04亿元人民币),即七年收获104倍账面收益。

不过,这个市值在当下的市场环境里,难以达成共识。

以2021年经调整净利润1.36亿元计算,蕉下的市盈率高达160倍。

扣除非经常性损益,2019年-2021年,蕉下的净利润年复合增长率为162.6%,今年上半年增长220%,达到4.03亿元。

以最乐观的状况推算,即蕉下今年全年的净利润能实现220%的增长,那么2022年净利润在4.34亿元左右,PEG(市盈率相对盈利增长比率)也有50倍。

A股纺织服装行业,平均市盈率为20倍。港股的估值则更加保守,纺织服装行业最近5年市盈率,在个位数到20倍之间徘徊。

A股服装纺织指数,来源:wind

港股申万服装家纺板块市盈率(TTM),来源:同花顺iFind

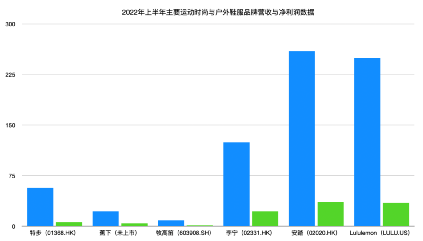

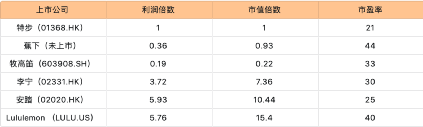

如果以港股鞋服企业特步(1368.HK)为基准,可以看到,蕉下营收不到特步的40%,净利润约为特步的三分之一,体量要小得多。但蕉下217亿的估值,高于特步206亿的市值。

单位,人民币。来源:上市公司中报、蕉下招股书,阿尔法工场整理

截至11月18日各公司数据,来源:同花顺iFind,阿尔法工场整理

同样深耕户外品类的牧高笛(603908.SH),净利润与市值均相当于特步的1/5。即使是鞋服行业“国货之光”安踏(2020.HK)与李宁(2331.HK),滚动市盈率也分别仅为25倍和30倍。

在这些鞋服上市公司中,稳健扩张的百倍牛股Lululemon(LULU.US)的市盈率也不及蕉下。

IPO之前的C轮融资,将蕉下的估值推高到一众同行难以企及的程度,但想让投资者为高估值买单,没那么容易。

此刻的消费赛道正面临阶段性低迷。

2022年1-5月的社零总额同比下降了1.5%,9月份服装鞋帽针织纺品零售额下跌0.5%。

疫情冲击、宏观经济承压、大宗商品高位运行,流量红利渐行渐远,让整个消费板块骤然降温,犹如午夜喧嚣散尽的皇宫舞池。

蕉下基本面十分优秀,也处于高增长期,但在如今市场环境下,217亿的估值,好比过了午夜12点,还留在舞池中央的灰姑娘。

03 防晒龙头,10元平替

蕉下所在市场的天花板并不高。灼识咨询预计到2026年,防晒服饰的市场规模可以达到958亿人民币——大概是如今安踏(2020.HK)市值2214亿的43%。

蕉下显然明白这一点,它现在的slogan是“妙享户外”,也在招股书里强调“防晒只是我们探索城市户外生活方式的起点”。

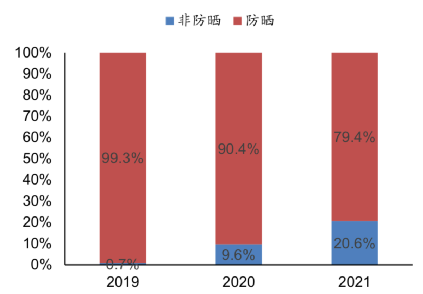

去年开始,它陆续上线了羽绒服、保暖内衣、雪地靴和围巾等产品。但这些非防晒SKU只占蕉下营收的1/5,赚钱的大头还是防晒品类。

蕉下防晒与非防晒SKU占总营收比例,来源:招股说明书、华创证券

且不说已经形成固定认知的用户,愿不愿意接纳“防晒黑科技”出品的羽绒服。蕉下赖以生存的防晒市场,也变得越来越卷了。

这个年轻市场的集中度相当低,CR5只有14.6%。据灼识咨询测算,2021年,蕉下以31亿元的总零售额排第一,市占率 5%,第二名是3.5%。

对比VVC、Ohsunny等同样主攻防晒领域的竞争对手,蕉下并没有明显的长板。

从外观上来说,防晒衣、袖套、口罩这类产品生产门槛较低,很容易被复制。

在小红书搜索“蕉下平替”,可以找到众多价格低廉,且外观和蕉下相似的白牌产品。

蕉下同款防晒帽,来源:小红书APP

从功能性上来说,蕉下的“防晒黑科技”含金量如何?

以防晒口罩为例,根据官方店铺公示的检测报告,蕉下某款售价99元的防晒口罩,中波和长波紫外线通过率分别为0.09%和3.45%。而售价49元的Ohsunny防晒口罩的中波和长波紫外线,通过率均为0.05%。

蕉下防晒口罩检测报告,来源:天猫旗舰店

从质量上来说,蕉下走的是新消费品牌ODM模式的老路。蕉下只负责营销和设计,代工厂负责购买材料、制造产品。

ODM的好处是轻资产,但品牌对供应链掌控能力较弱。因此,蕉下在质量上的口碑并不好,频繁因品控问题遭投诉和差评。

来源:黑猫投诉平台

同样从ODM起家的Lululemon,曾在2013年和2015年两度因质量问题而大规模召回产品,一度面临生存危机,被迫启动供应链改革。

蕉下还是一个相当年轻的品牌,先发优势加上出色的营销和设计,让它坐到了防晒市场的龙头位置。

但对防晒产品,消费者普遍在乎的还是功能性。经济景气时,大家愿意为两百块的伞上面的设计细节买单。

如今消费降级大趋势下,非必需品消费齐齐遇冷,定位中产消费价格带的商品,受影响最大。对于营销拉动型的公司,在减少营销投放之后,还能维持多久的高增长,仍然存疑。

04 转型路漫漫

今年双十一,开始卖保暖内衣和羽绒服的蕉下,没能登上天猫发布的服饰品牌Top10榜单。

2022年服装服饰品类销售额TOP10,来源:天猫双11战报

蕉下赚的钱,主要来自夏天畅销的防晒用品,要想过渡到鞋服配饰全品类,还是有些困难。

蕉下想突破营收的季节性限制,稀释消费者关于“防晒黑科技”的认知,把它看作一个户外品牌。

但转型这事只能慢慢来,光靠在小红书上打广告难以做到。

它需要积累足够深厚的品牌力,让买防晒口罩的用户,为了“蕉下”所代表的身份标签,愿意尝鲜它的保暖围巾。

一直卖女式瑜伽服的Lululemon (LULU.US),成立20年后才开始试水男装、拓展产品线。相比起来,蕉下的步伐有点过急,像它狂飙的估值一样。

蕉下的爆款魔法还需要未来业绩的检验,“城市户外”的故事,要等更长的时间才能兑现。

而眼下的市场,显然既没有217亿的信心,也没有等待成长的耐心。