153,564

153,564

行业红利不断涌现,众多职教企业相继寻求上市。

日前,蓝领终身服务平台优蓝国际向港交所递交招股书,拟寻求主板上市。据招股书显示,其主营业务包括职业教育、人才招聘、雇员管理、市场服务等。

从业绩上看,优蓝国际三年半累计亏损5.44亿,现金流承压明显;递表之前剥离附属公司,创始团队核心人员出走,优蓝国际似乎风险重重。

身处广阔但又极度分散的蓝领教育服务市场,优蓝国际发展前景几何?

营销成本持续拖累业绩,三年半累亏5.44亿

在招股书中,优蓝国际表示,其为中国最大的一站式蓝领终身服务平台,根据灼识咨询的数据,按2021年蓝领终身服务产生的收入计,优蓝国际在中国的蓝领终身服务平台中排名第一。

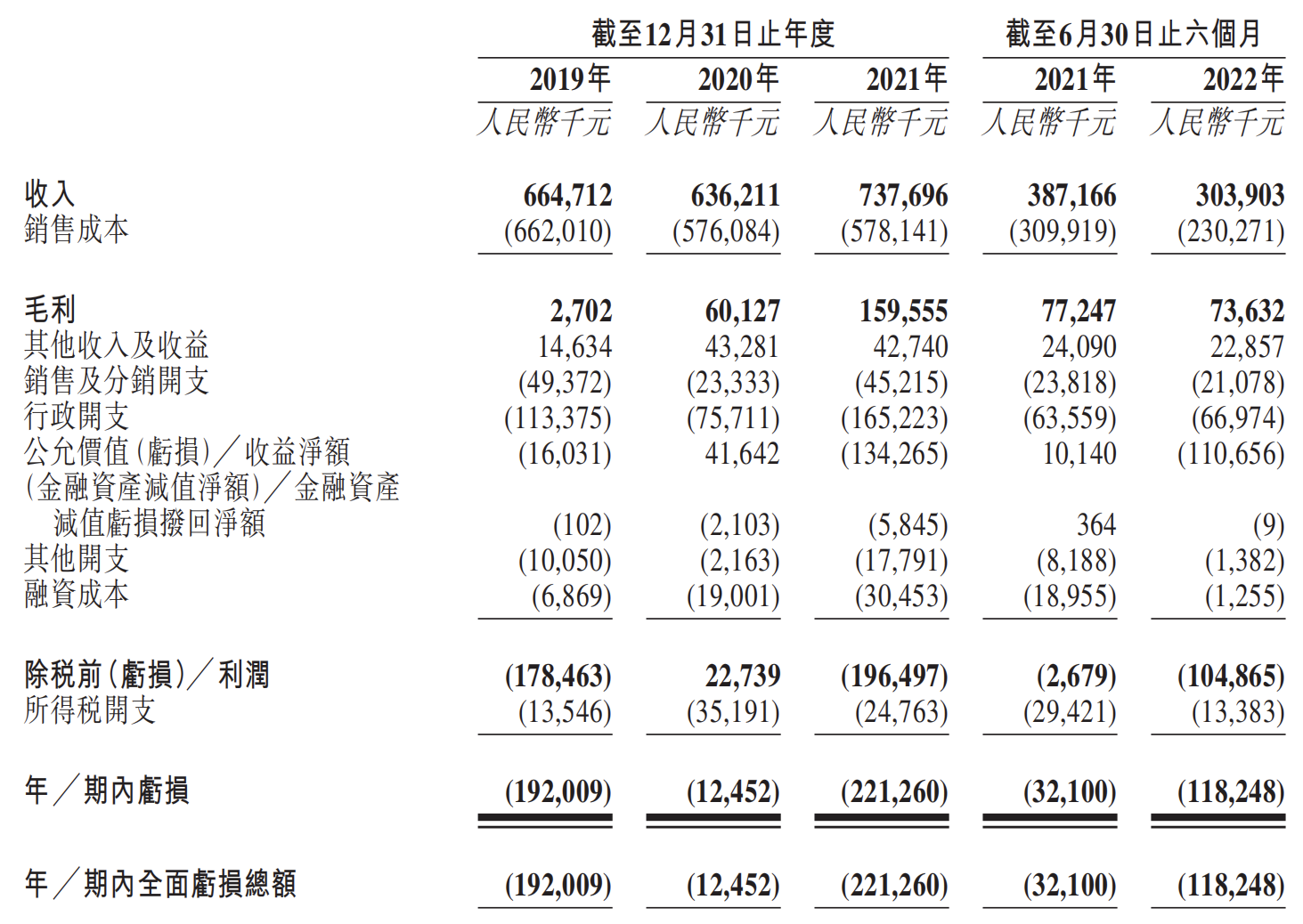

尽管是赛道“龙头”,但优蓝国际的业绩并不乐观。据招股书财务数据显示,2019、2020、2021年度及2022年度上半年,优蓝国际收入分别为6.65亿元、6.36亿元、7.38亿元及3.04亿元。其中,2020年同比减少4.29%,2021年同比增长15.95%,而2022年上半年的收入则同比减少了21.5%。

除变动不断的营收,其利润也始终囚于困局。2019年至2022年上半年,优蓝国际始终未录得正向盈利,分别亏损1.92亿元、1245.2万元、2.21亿元、1.18亿元,三年半累计亏损5.44亿元。

利润始终没有起色似乎与持续高企的销售成本直接相关。2019年至2022 年上半年,优蓝国际销售成本分别为6.62亿元、5.76亿元、5.78亿元和2.30亿元;占总营收比重分别为99.6%、90.5%、78.4%和75.8%。

其销售成本主要包括人事费用,2019、2020、2021年度及2022年上半年,优蓝国际人事费用分别占销售成本的97.1%、95.8%、93.9%及73.9%,而在人数费用中大部分是与公司外包服务有关的蓝领人才的人工成本。

对于高企的销售成本,优蓝国际表示,其预计销售成本将继续成为未来最重大的营运成本及开支,尤其考虑到其将持续扩张。优蓝国际坦言,“若我们无法控制营运成本及开支,我们的盈利能力将受到重大影响”。

与此同时,优蓝国际持续恶化的现金情况也值得提起关注。2019年至2022年上半年,优蓝国际的经营获得现金流净额分别为995.2万元、-1788.8万元、-9735.7万元及-2051.6万元。持续处于净流出状态。期末现金及现金等价物余额分别为2.39亿元、3.39亿元、4.76亿元及4.42亿元,已开始出现下降趋势。

收入七成靠外包业务,职教服务难当大任

收入波动不断,优蓝国际的收入构成过于集中。

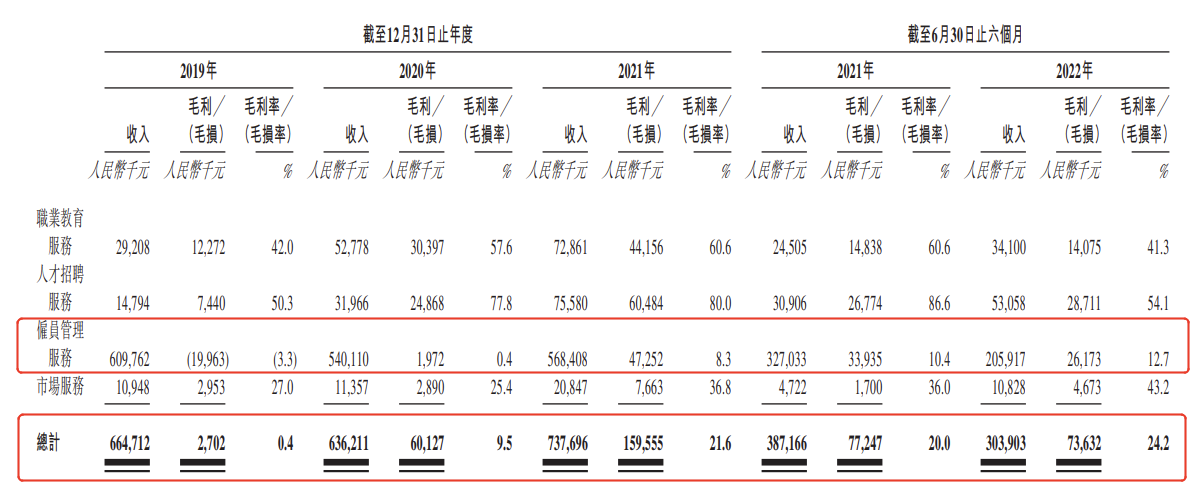

从招股书披露的优蓝国际各项业务的营收数据来看,截至2022年上半年,占总营收比重最大的是雇员管理服务。2019、2020、2021及2022年上半年,这项业务营收分别为6.1亿元、5.4亿元、5.68亿元及2.06亿元;占总营收比重分别为91.73%、84.89%、77.05%和67.76%。

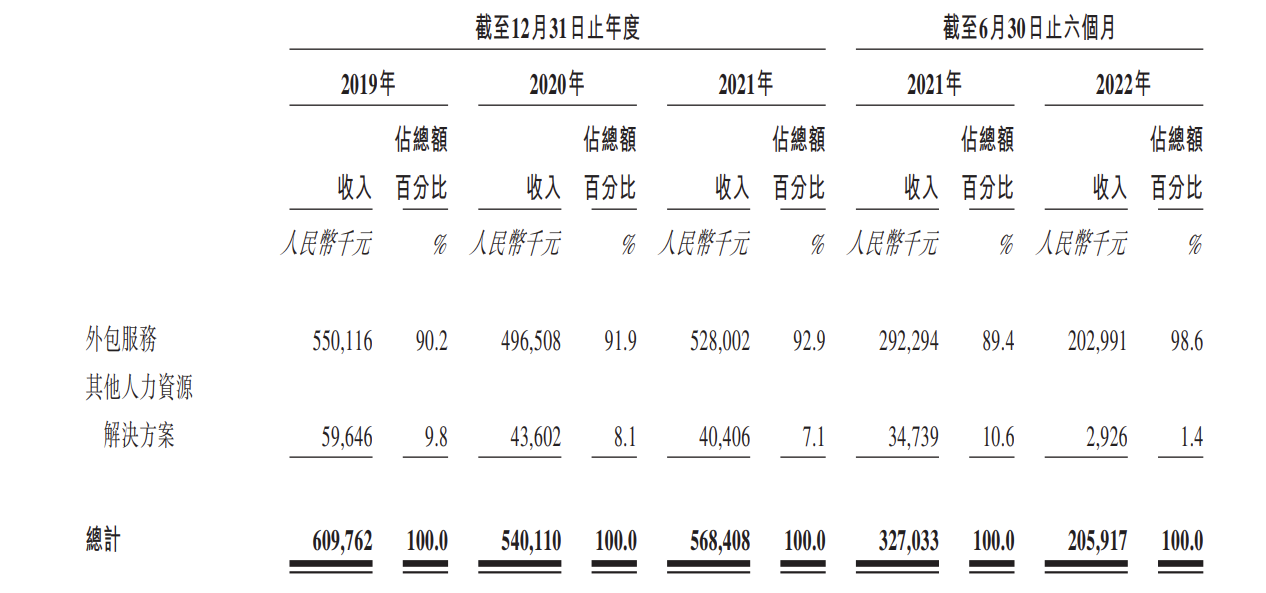

优蓝国际在招股书中的介绍,其所谓的雇员管理服务主要收入来源来自于外包服务。招股书中提到,近年来,越来越多的企业倾向于在需要时外包部分工作以降低成本及提高管理效率。自2014年以来,优蓝国际便已为涵盖制造业、现代服务业在内的多个行业的企业客户提供外包服务,由优蓝国际一次性收取服务费,作为委托人向企业客户提供外包服务。

招股书显示,2019、2020、2021年度及2022年上半年,优蓝国际外包服务收入分别为5.5亿元、4.97亿元、5.28亿元及2.03亿元,占总收入的比例达到82.7%、78.1%、71.5%及66.79%。均贡献了总收入近七成。

尽管优蓝国际收入高度依赖雇员管理服务,但这项业务贡献的毛利率却较为低迷,甚至拉低了公司整体的毛利率水平。招股书显示,报告期内其综合毛利率分别为0.4%、9.5%、21.6%和24.2%。其中,雇员管理服务毛利率分别为-3.3%、0.4%、8.3%及12.7%。

而且,雇员管理服务业务的营收也出现逐年下降,同时月均蓝领人才数目、服务企业数量也有所下降。据招股书数据,2019年至2022年上半年,优蓝国际外包服务项下的月均蓝领人才数目分别达8132人、6743人、6822人及4981人,服务企业的客户数为409家、685家、733家及537家。

对于雇员管理服务业务的下滑,优蓝国际在招股书中解释道,若干企业客户的业务出现短暂中断且外包蓝领人才的需求有所下降,同时也与公司2021年下半年剥离及注销若干提供雇员管理服务的附属公司有关。

而职业教育服务业务收入在逐年提升,2019年至2021年,职业教育服务分别收入2920.8万元、5277.8万元、7286.1万元逐年增长,2022年上半年,该项业务收入3410万元,同比增长39.16%。

但从收入占比来看,2019年至2022年上半年,职业教育服务板块收入占总收入比重为4.4%、8.3%、9.9%、11.22%,或许仍难当重任。

递表前剥离附属公司,创始团队人员出走

招股书中,优蓝国际表示,在成立初期,其雇员管理服务的两个主要驱动业务是外包服务及劳务派遣服务,这也是其蓝领一站式终身服务平台的一大服务构成。但在目前的主营业务中,劳务派遣业务已不再包括其中。

而据招股书显示,优蓝国际的劳动派遣业务主要归于其附属公司蓝德实体。财务数据上来看,近年来,蓝德实体营收规模及盈利能力都在持续正向发展。2019年、2020年以及2021年前9个月,蓝德实体分别录得收入约1530万元、2950万元及3740万元,以及毛利分别约210万元、630万元及940万元。而截至2021年9月30日,蓝德实体提供劳务派遣服务的企业客户数目约占优蓝国际企业客户总数的70%。

但就是这样一家贡献很大的附属公司,却在2021年下半年被优蓝国际通过换股完成了剥离。而这一次附属公司和母公司之间出现分歧并分道扬镳,导致了递表前夕,优蓝国际的创始团队核心人员出走。

对于剥离蓝德实体,在招股书中,优蓝国际给出的解释是,近年来,其制定了集中资源拓展外包服务的雇员管理服务发展战略,并逐步缩减劳务派遣服务的规模。其表示,劳务派遣服务主要包括标准化的后勤和行政人力资源服务,增值空间有限,而外包服务能够创造更高的价值。

但蓝德实体方面给出的解释却与优蓝国际上述的表述并不相同。招股书提到,2021年下半年,蓝德实体股东对优蓝国际雇员管理服务的未来重点持不同看法,决定退出优蓝国际,以劳务派遣服务为核心,抓住自己的商机,并表示希望收购及独立运营蓝德实体,包括收购蓝德实体的外包服务业务。

据招股书显示,蓝德实体股东田正军、周厚强、方毅,此前都在优蓝国际中担任要职。其中,田正军为优蓝国际的前副董事长,也是优蓝国际的创始股东,周厚强和方毅均为优蓝国际/上海优尔蓝的前董事。

因上述分歧,优蓝国际同意通过换股剥离蓝德实体,作为转让蓝德实体的代价,优蓝国际回购蓝德股东持有的合计2117.65万股股份,按每股股份6.5元价格计算,回购股份的总价值约为1.377亿元。

而剥离掉蒸蒸日上的劳务派遣业务,或许也一定情况下影响了优蓝国际的营收利润发展,而收购股票的1.377亿元,或许也进一步消耗了其手中本就不富裕的现金。

行业分散,优蓝国际存数十条风险

除了上述问题之外,招股书中,优蓝国际也披露了数十条风险提示。

首先便是其经营过于依赖第三方。据招股书数据显示,优蓝国际2019年、2020年、2021年及2022年上半年,来自其五大供应商的采购分别占据其总采购额的约35.3%、47.3%、24.2%及53.6%,而来自其最大供应商的采购则分别占到其总采购额的约14.9%、16.6%、8.7%及25.1%。

而在2019年、2020年、2021年及2022年上半年,来自优蓝国际五大客户的收入分别占其总收入的45.0%、20.9%、23.9%及30.8%,而来自其最大客户的收入分别占总收入的13.3%、5.6%、6.9%及8.0%。另外,优蓝国际也坦言,在业绩记录期间,其五大客户均为独立第三方。

如此依赖第三方也给优蓝国际带来较大风险,招股书中其坦言,若其于第三方关系恶化,可能会在基建、推广及其他与其业务运营有关的事宜上产生大量开支,可能会对其业务、财务情况以及经营业绩造成重大不利影响。

另外,其也指出,目前业务发展主要取决于其管理和运营的职业学校的在校生人数,但这很大程度上受到在校学生初次就业以及升学率的影响。其很难保证旗下学校的学生受到就业单位的认可,安置到企业客户的蓝领人才表现不达标、公司不能及时招聘到符合企业客户要求的充足的蓝领人才,或者在人力资源正在或可能被新技术取代或颠覆的若干行业领域,对其人才招聘服务及雇员管理服务的需求可能下降或消失,这种都可能会对其服务质量及声誉造成负面影响,进而对其经营业绩造成不利影响。

同时,其也坦言了盈利能力不足及现金情况承压对其未来发展仍有较大风险。

在优蓝国际的背后,蓝领教育服务会是一个好生意吗?

据招股书中援引的灼识咨询数据显示,中国蓝领终身服务行业的市场规模由2016年的7113亿元增至2021年的11903亿元,年复合增长率为10.8%,预计于2026年将达22245亿元,年复合增长率将达到13.3%。

尽管近年来中国的蓝领终身服务行业发展迅速,但行业仍然呈现高度分散和竞争激烈的格局。根据灼识咨询披露的数据,2021年前五大蓝领终身服务平台合计仅约占中国蓝领终身服务市场的0.2%。

优蓝国际虽为赛道“龙头”,却并未具备明显的资源优势。发展多年,自身却面临着营收波动、持续亏损、现金告急、股东出走等风险。想要在如此分散的赛道中成功突围,并获得资本青睐,恐怕需要释放更强的信号。