190,443

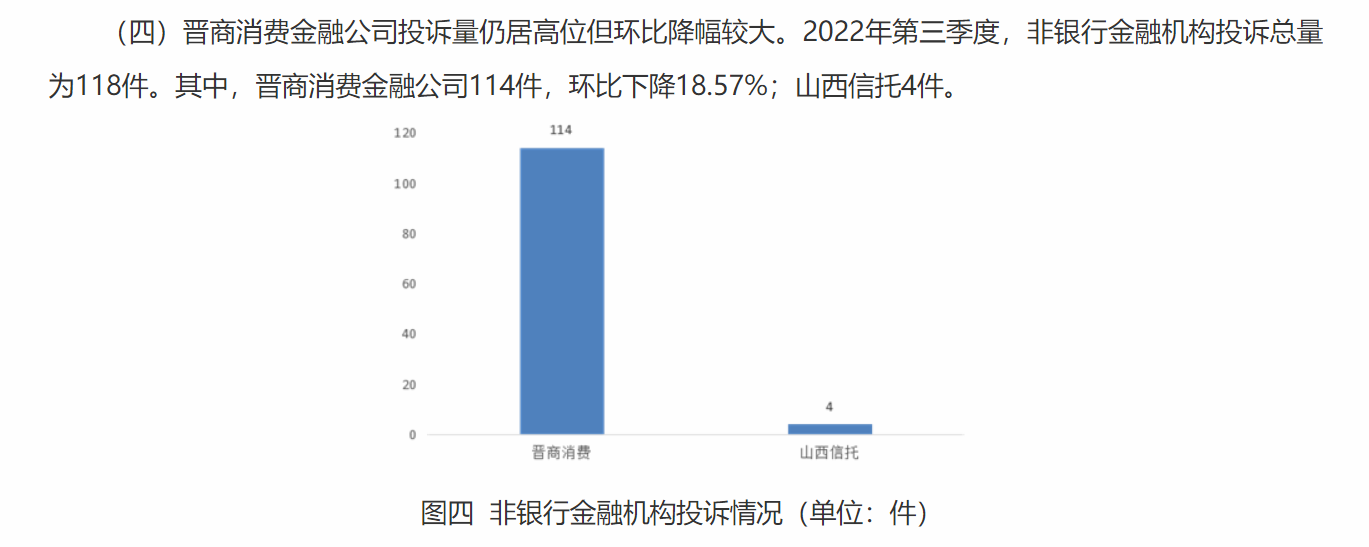

190,443近期,中国银保监会山西监管局办公室发布了关于2022年第三季度全省银行业消费投诉情况的通报。总体来看,2022年第三季度,山西银保监局及辖区分局共接收并转送银行业消费投诉649件。其中,非银行金融机构投诉总量为118件。

值得一提的是,通报指出,晋商消费金融股份有限公司(下称“晋商消金”)的投诉量仍居高位但环比降幅较大。在118件非银投诉中,晋商消金占了114件,占比约96.61%,环比下降18.57%;山西信托占了4件。

晋商消金二季度平均每百万个人客户投诉量为11.85件/百万个人客户。

通报显示,2022年第三季度,非银行金融机构中个人贷款类投诉为主要投诉业务类型。其中,晋商消金个人贷款类投诉114件,均为个人贷款类投诉。

蓝鲸财经曾报道,2022年Q2,晋商消金的投诉量位同样列辖区第一。二季度山西的非银投诉量为143件,晋商消金一家独占140件的“大头”,占非银行金融机构投诉总量的97.90%,环比增长21.74%。非银行金融机构中,晋商消金Q2平均每百万个人客户投诉量14.91件/百万个人客户。

黑猫投诉网显示,晋商消金的累计投诉量为1763件,近30天的投诉量为37件。投诉内容多为:泄露个人隐私盗取客户信息、暴力催收、联合助贷平台收取高额利息及砍头息等等。

对于用户投诉晋商消金联合助贷平台收取高额利息的情况,其实很好理解。蓝鲸财经曾发布《晋商消金股权获山西建投系接盘,被指资金、合规成本高,此前因征信问题被罚》一文,采访到消费金融行业的知情人士,其曾对蓝鲸财经表示,晋商消金本身的业务做得非常差,自营业务已经几乎不做了,存量业务稀少,多数业务都是靠第三方渠道为其导流。但晋商消金的资金成本高,合规性又相对较差。另外,晋商消金的大股东晋商银行在展业方面的表现非常不尽人意,既不会做业务也不会做风控。

日前,晋商消金股权变更事宜获批。360在晋商消金与金城银行二者中,选择放弃与晋商消金合作,所持股权被山西建投系接盘,或许还是老乡懂老乡。

晋商消金的产品包括线下消费贷款“晋情贷”、“随e贷”、消费分期“晋享分期”、现金类贷款“借蛙”等。在黑猫投诉平台,有投诉者声称根据计算,其于2021年8月在借蛙的借款利率为36%,高于目前宣传的24%,投诉未附每月还款明细。有多个投诉声称晋商消费金融借款达36%,但同样未附每月还款明细。有一笔显示晋商消金放款记录的图片,其年化综合费率提示为35.94%,借款时间标注为2021年初。

除了自营品牌,晋商消费金融曾合作的助贷平台包括“招集令”、“小闪分期”、达飞云贷、汽车分期平台可可家里、医美分期平台乔融金服、教育分期平台课栈网等,此前还踩雷多家长租公寓。

在经历征信报告风波后,2022年3月,晋商消费金融因“未按规定将异议处理结果书面答复异议人”“未准确报送个人信用信息”征信报送相关问题等,被人民银行太原中心支行罚款49万元,时任晋商消费金融山西运营中心总经理王贝贝、时任晋商消费金融联络中心负责人王越分别被罚款3万元。

2019年,晋商消费金融曾在征信问题上触线被罚。由于未经同意查询个人信息,晋商消金被央行太原分行根据《征信业管理条例》第四十条,责令限期改正,对其处以罚款50万元;对直接负责的主管人员处以罚款人民币5万元。

2022年5月末,晋商消费金融因违反《银行业保险业消费投诉处理管理办法》被山西银保监局通报,因投诉流程设置等相关内容不合规而被点名。

晋商消金近年业绩起伏不定,在行业垫底。截至2022年9月30日,晋商消费金融资产总计84.39亿元,2022年前三季度实现营业收入3.15亿元,净利润0.34亿元,其目前净利润不到2018年利润的一半。

2021年上半年,晋商消金营业收入2.75亿元,同比下降10.70%;净利润0.253亿元,同比下降29.53%。2021年全年,晋商消费金融营业收入5.5亿元,同比增长0.7%;净利润为6093万元,同比增长13%;期末总资产79.03亿元,贷款余额72.03亿元。晋商消金在2018年、2019年、2020年的净利润分别是8100万元、5200万元、5400万元。