57,254

57,254文|品牌数读

圣诞和元旦表现出的消费反弹,是应激反应还是消费真正恢复的起点?

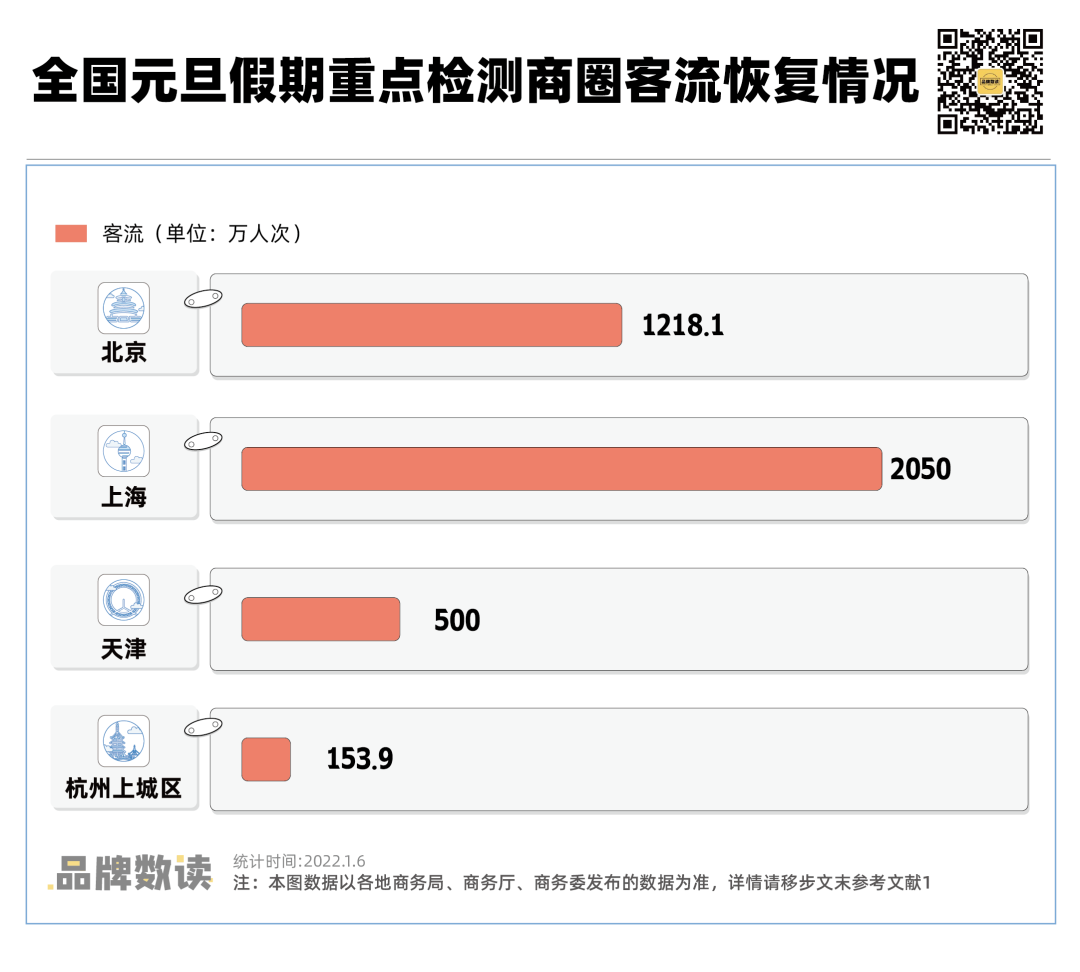

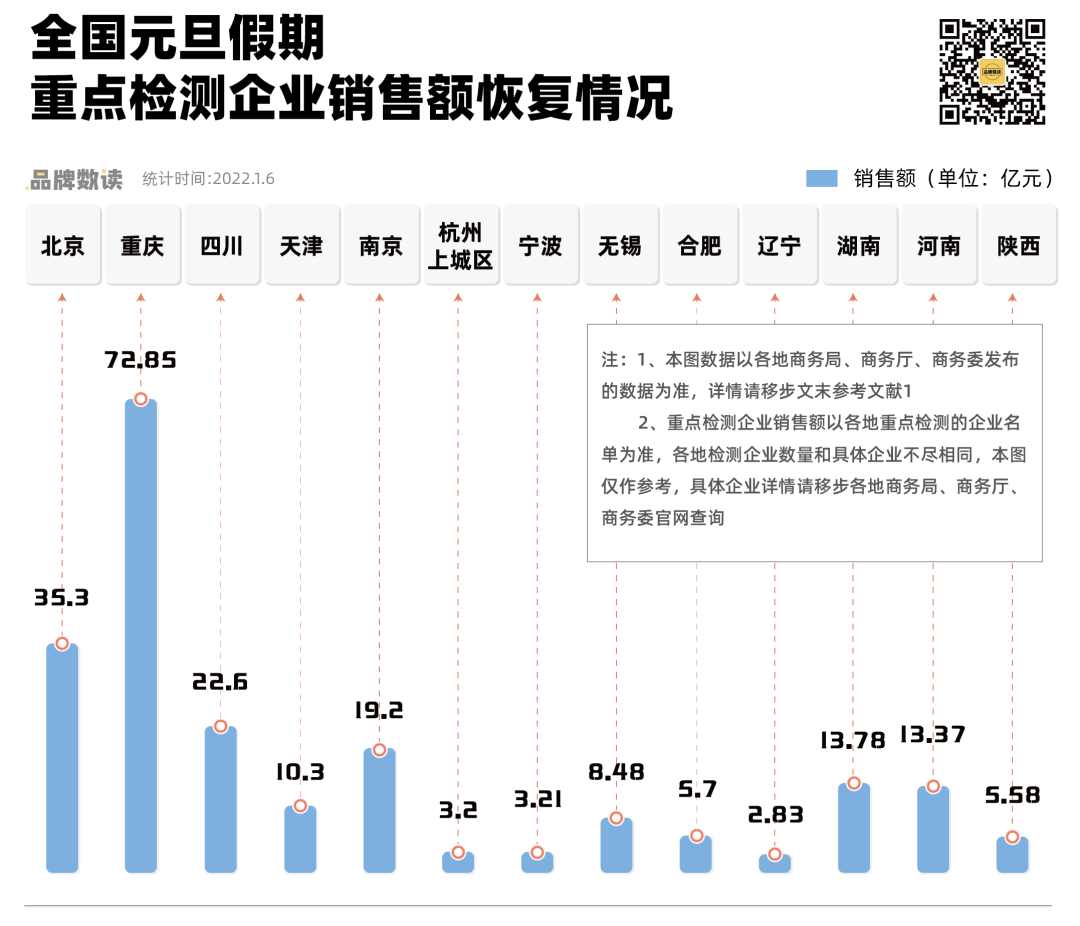

纵观各地官方发布的商场客流和企业销售额来看,上海、天津、南京等城市重点监测的商圈客流出现稳步增长,郑州核心商圈的门店客流普遍恢复至9成。而北京、天津等城市重点监测的企业销售额基本上达到去年同期的8成。

在宏观数据之下,一些细分趋势正在凸显,勾勒出元旦消费的细节。

结合品牌数读走访及官方披露的数据来看,客流在元旦假期出现分流,向市级商圈和标杆项目聚集,从场内品牌来看,餐饮更具有虹吸效应,娱乐业态爆发力强,服饰承压。而在元旦假期,线上消费同步带动了线下消费。

恢复节奏的快慢也影响着品牌的拓展决策,对于明年的拓展计划出现了谨慎和积极两派。星聚会KTV(以下简称“星聚会”)和林清轩将加速加盟业务,星聚会2023年冲刺200家新店目标,林清轩预计新开300家门店。

偏向谨慎拓展的比萨玛尚诺CEO王东生在2023年要发展好特许经营业务,帮助特许合作伙伴经营好每一家门店。城市集市的创始人鲁敏则表示,2023年重点将放在现在正在筹备的项目上,包括上海龙之梦购物中心的项目,再签约新项目要等到2024年。

整体而言,各行各业都在期待黎明后的曙光。

商圈客流分层,市级商圈和区域商圈分化

品牌数读在元旦当日走访了上海几大标杆性商圈和商场,其中,南京东路和南京西路客流并未出现明显下滑,上海芮欧百货、上海久光百货、上海静安嘉里中心、新世界大丸百货、上海世茂广场等购物中心人流可观,用餐高峰期部分餐饮门口出现了排队的现象。

南京东路,图源:品牌数读

官方公布的数据显示,上海监测的全市36个商圈线下客流总量达到2050万人次,客流规模已恢复至疫情前九成左右,消费金额排名前三的商圈分别为南京西路、南京东路和陆家嘴。仅12月31日、1月1日两天,静安8家购物中心和百货7天累计实现销售额2亿元,同比增长1.35%,久光百货销售额同比增长1.3倍。嘉定区8家大型商业综合体也实现了1.07亿元销售额。

但将坐标轴缩小,上海其他商圈的情况并不乐观。以陆家嘴张杨路商圈为例,根据赢商大数据,该商圈客流位于全市前列,品牌数读走访发现,该商圈内上海正大广场、上海IFC场内客流尚可,与12月初客流相差无几。但商圈内的其他商场,如上海第一八佰伴、上海陆家嘴中心L+Mall等商场客流无几,傍晚17:30用餐高峰期时场内餐饮人数也未见多少起色。

上海陆家嘴中心L+Mall,图源:品牌数读

图源:城市商业地图

依赖办公人群的陆家嘴商圈元旦假期客流下滑尚可理解,一些区域性商圈客流仍在缓慢爬坡。品牌数读走访了七宝商圈内的商场,客流仍不及平时周末的水平。品牌数读从商场工作人员处获悉,比起去年同期,客流明显下跌。

餐饮文娱反弹,线上成为承接消费力的出口

据品牌数读此前报道,在北京经历感染高峰后2周内,圣诞消费出现小规模反弹,在圣诞元旦双消费高峰的加持下,延续了此前的恢复节奏。比萨玛尚诺总裁兼CEO王东生表示,据其观察,与12月初相比,北京和广州恢复得稍好一些,上海的恢复节奏稍慢;与往年相比,北京恢复7至8成,广州恢复6至7成,上海恢复5至6成。

星聚会创始人星哥告诉品牌数读,与往年相比,星聚会全国恢复了6至7成,北京、成都、武汉、长沙等城市恢复8至9成,上海大概6至7成,而南通、无锡等城市恢复得慢一些。

设计师女装品牌Urlazh有兰也表示:“元旦消费有一定的反弹,恢复到疫情前的80%。整体消费情况不错,对比去年的水平还有提升。一线城市整体而言恢复的都比较快速,和北京相比,反而上海和深圳恢复得更快。”

而在整体恢复的节奏下,不同业态又呈现出不同的差异。

品牌数读走访发现,商场B1层的奶茶、烘焙等休闲餐饮烟火气更足,在非就餐时间段也有更多的客流。反观商场B4、B5层的大餐饮业态,仅在就餐时间段人气稍旺一些,但是没有明显的排队、等位等现象。

王东生认为,不同消费客群的消费力和消费习惯不同,“接地气”一些的餐饮业态,如社区餐饮、快餐、休闲餐饮等反弹速度更快,但高端餐饮、酒吧等仍需时日恢复。

星哥指出,文娱业态具有相似性。“餐饮、文娱是刚需,反弹快,疫情对于品牌的影响可控。”据星哥预估,春节前整体消费会恢复到2019年水平的8成,进入三月基本上恢复至2019年水平。

但商场二三楼服饰业态的生意却没有那么乐观,也出现了客流分层的现象。优衣库、ZARA等品牌门店能看到部分消费者在选购,但其他品牌门店店内只有零星顾客,出现店员比顾客多的情况。

优衣库向品牌数读透露,12月26日以来,优衣库华东地区整体恢复稳健,客流及营业额均有所提升,元旦假期的营业额较元旦前的工作日提升超20%。其他品牌店员则告诉品牌数读,“我们员工恢复上班的节奏比较快,但是客流恢复得更慢些。”

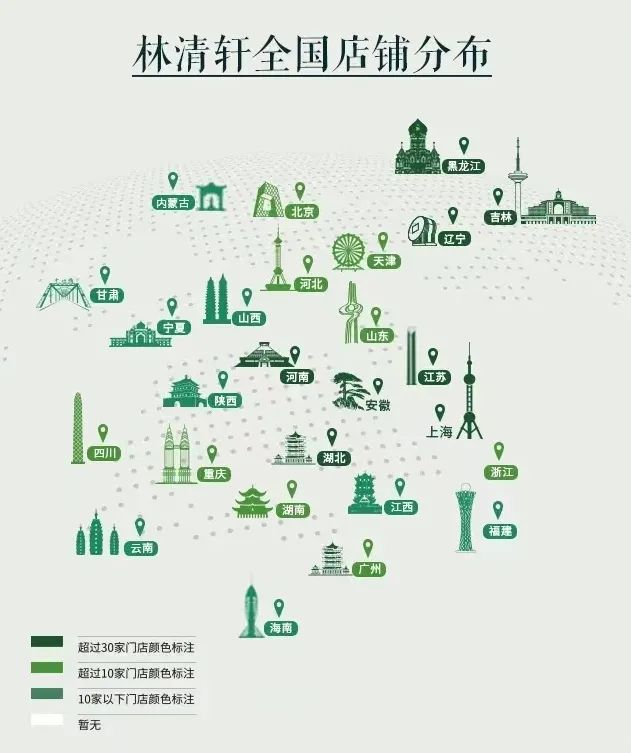

虽然线下苦于客流,但这个元旦线上成为承接消费力的出口。林清轩向品牌数读表示,品牌在元旦的消费线上居多,在没有统计抖音、快手、小红书等电商销售的情况下,仅天猫和京东的销售同比增长61%。

图源:林清轩山茶花护肤官微

星聚会持续投入的线上流量池也在反哺线下,抖音、美团、大众点评等本地生活平台对线下助力较大。美团数据显示,2022年12月22日至28日,美团平台成都地区KTV订单量周环比增长185%。星聚会成都的门店也恢复至去年的8成至9成的水平。

渠道拓展规划分化,保守VS积极

虽然对于接下来全国消费力恢复都持乐观的态度,但是企业情况、操盘手的预期则推动品牌渠道拓展走向两个方向。

星聚会及其加盟商都对行业的恢复持积极乐观的态度,根据星聚会公众号显示,2022年星聚会新签约107家门店,全国门店达到了246家,新入驻厦门、青岛等13座城市。在接下来的拓展计划上,星聚会今年冲击200家门店的目标,加密布局成都、重庆、武汉、贵州、长沙等一线和新一线城市。

图源:星聚会KTV官微

林清轩亦表示,2023年林清轩将新增300家门店,加盟和联营将帮助林清轩快速拓展,联营合作方式和运营培训体系的升级也是林清轩的一个工作重点。

Urlazh有兰也是积极派的一员。“我们会继续加大力度拓展线下渠道,希望能够恢复到疫情前的计划门店数。”

图源:Urlazh小红书

王东生则属于“谨慎地乐观”一派,他认为当下的消费力反弹属于“应激性反应”,受“杨康”、过节的因素影响较大,还需要对日常消费有更多的洞察。他将今年分为“黑暗期”和“恢复期”,在现下的“黑暗期”内,首要任务保证企业的经营性现金流,以保障“恢复期”的发展。

图源:比萨玛尚诺官微

2022年在上海购物中心掀起打卡高潮的城市集市也偏于保守。创始人鲁敏告诉品牌数读,2023年重点将放在现在正在筹备的项目上,包括上海龙之梦购物中心的项目将在2023年面世,再签约新项目要等到2024年。

参考文献:

1、赢商网:2023年元旦假期重点城市商圈、购物中心、百货商场客流及销售数据来了!

2、美陈网:商场没人?元旦假期实探上海十大人气购物中心!

3、赢商网:林清轩孙来春:2023年加盟和联营将帮助林清轩快速拓展