124,664

124,664近日,郑州速达工业机械服务股份有限公司(以下简称“速达股份”)更新了招股书,公司拟登陆深圳证券交易所。速达股份计划募资6.63亿元,将分别用于扩大再制造暨后市场服务能力项目、研发中心建设项目及偿还银行贷款项目。

值得一提的是,这已是速达股份第二次闯关A股。此前,速达股份创业板IPO曾于2021年1月20日被上市委否决,彼时公司是否具有直接面向市场独立持续经营的能力,以及郑煤机控制的综机公司对其业务的影响两方面成为监管审核中的重点。对于前次申报未获通过的原因,深交所也要公司说明本次落实情况。

二股东郑煤机身兼数职,独立持经营能力被质疑

实际上,速达股份的成立离不开郑煤机,与后者的关系可以说是“剪不断理还乱”。

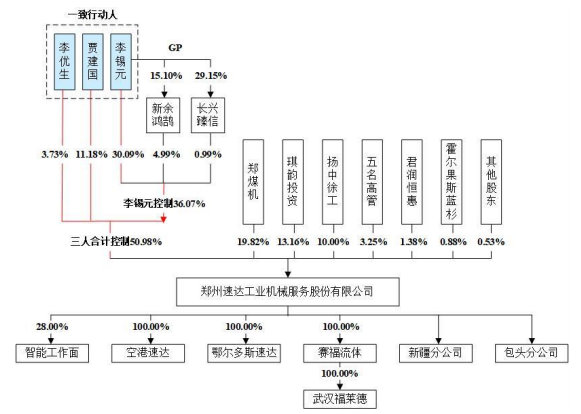

根据招股书,公司主要创始人李锡元,在创立速达有限之前,其已经在机械服务行业积累了丰富的技术和经营经验,鉴于当时煤炭行业的高速发展,李锡元有意向煤炭机械服务行业发展。同时,郑煤机(601717.SH)作为我国规模最大的煤矿综采装备液压支架技术研发、制造企业,其管理层也非常看好煤炭机械后市场服务领域。

不过,郑煤机在设立之初就定位于战略股东,不参与具体经营管理,为了协助李锡元双方商议再引入两名郑煤机员工贾建国和李优生作为创始人。2009年7月7日,由李锡元、郑煤机、贾建国和李优生共同出资建立郑州煤机速达配件服务有限公司,也就是速达股份的前身,设立时的注册资本为1000万元。

截至目前,速达股份由李锡元、贾建国、李优生共同控制,三人分别直接持有公司30.09%、11.18%及3.73%股份,李锡元通过担任员工持股平台新余鸿鹄和董事高管持股平台长兴臻信的执行事务合伙人分别间接控制公司4.99%和0.99%的股份,三人合计控制公司50.98%的股份,是速达股份的共同实际控制人。

值得注意的是,郑煤机持有公司19.82%的股份,为速达股份第二大股东,并通过股东大会提名一名董事和一名监事参与公司治理,但未参与公司日常经营管理。此外,速达股份租赁郑煤机厂房,郑煤机向公司派驻财务人员,公司为郑煤机所生产、销售的液压支架提供免费的质保期内劳务服务。

报告期内,其下属子公司综机公司从事的业务包括液压支架维修,与速达股份存在业务竞争的情形。2021年9月,郑煤机党委会、经理层办公会作出决议,综机公司不再承接新的维修业务。截至2022年5月末,综机公司原有维修业务全部履行完毕。目前,综机公司与速达股份已不存在业务竞争的情形。

不过,深交所要求速达股份说明公司、公司第二大股东郑煤机在生产经营中起到的作用和履行的职能,综机公司与公司重叠客户、供应商的情况和原因,与公司之间是否存在让渡商业机会、输送利益等情况。

除了是公司第二大股东外,郑煤机还是速达股份第二大客户,以及前五大供应商之一。对此,深交所要求速达股份披露公司对郑煤机同时存在销售和采购的原因,销售与采购是否独立,采购价格与销售价格如何确定,是否公允等。

2019年至2022年1-6月,速达股份向郑煤机及其下属子公司采购零部件等经营性关联采购的金额分别为2115.54万元、2275.97万元、5950.12万元和2281.54万元,占采购总额的比例分别为5.72%、7.36%、9.41%和7.42%;向郑煤机及其下属子公司关联销售的金额分别为1.16亿元、1.47亿元、1.38亿元和9798.61万元,占营业收入的比例分别为18.81%、24.32%、16.9%和18.17%。

需要指出的是,速达股份向郑煤机的关联销售最终客户主要为神华集团及其子公司;对同一物料号产品,郑煤机各期向公司销售比向第三方销售的平均价格低-28.72%、-8.09%、-5.64%。对此,深交所要求速达股份说明神华集团及其子公司不直接与公司合作的合理性;郑煤机各期向公司销售均价偏低的合理性,以及公司与郑煤机同时存在采购和销售的原因及合理性。

行业前景存不稳定性,应收账款激增被质疑

资料显示,速达股份主要为煤炭开采企业提供煤炭综采设备后市场服务。目前,公司业务主要围绕煤炭综采设备液压支架开展,为煤炭生产企业提供维修与再制造、备品配件供应管理、二手设备租售等综合后市场服务,并为机械设备生产商提供流体连接件产品。

2019年至2022年1-6月,公司营业收入分别为6.19亿元、6.07亿元、8.19亿元和5.39亿元,归母净利润分别为6874.22万元、7067.88万元、1.01亿元和6461.5万元,总体呈稳定上升的趋势。

不过,下游煤炭开采企业的存量综采设备的使用情况和新增综采设备的投资将直接影响其对后市场服务的需求。而煤炭开采企业存量综采设备的使用率和新增综采设备的投资计划会受到下游煤炭行业运行情况的影响。因此,下游煤炭行业的运行情况将间接影响煤炭开采企业对综采设备后市场服务的需求。

实际上,自2013年以来,受煤炭产能过剩的影响,我国煤炭产量和价格持续下跌,2016年煤炭产量跌至34.1亿吨。直到2016年以来国家及地方出台了一系列煤炭行业去产能政策,淘汰过剩落后产能,煤炭价格逐步上涨,全国煤炭产量2019年至2021年分别达到38.5亿吨、39亿吨、41.3亿吨,下游煤炭行业的运行情况逐步开始好转。

对此,深交所要求速达股份结合双碳计划、淘汰落后产能等政策和保供、煤矿智能化等具体要求,说明煤炭行业发展趋势,相关政策对公司发展的影响;同时,结合最新全国矿产资源规划,说明公司主要客户所处矿区是否认定为优先发展或属于淘汰对象。

报告期内,公司现有服务客户中主要以中国神华、宁煤集团等大型煤炭生产企业为主。2019年至2022年1-6月,公司前五大客户合计收入占比分别为78.14%、71.87%、68.87%和78.12%。其中,公司对国家能源集团下属公司收入合计占比分别为42.57%、35.57%、30.7%和37.98%,客户集中度较高。

值得一提的是,报告期内,速达股份应收账款占营业收入的比例较高。公司应收账款账面价值分别为3.09亿元、2.85亿元和3.06亿元,应收账款余额占收入的比例分别为54.76%、51.84%、41.41%。对此,深交所要求速达股份说明其中原因,是否与同行业公司存在重大差异,以及是否存在逾期情况。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)