192,342

192,342文|市值观察 徐风

编辑|小市妹

年关已过,预制菜又火了。据艾媒咨询数据,截至1月26日,2023春节全国预制菜销售额约1307.53亿,较2022年增长43.6%;京东数据显示,春节期间预制菜成交额同比增长超6倍。

预制菜风口,到底谁的菜更硬?

安井潜力最大,三全慢半拍

所谓预制菜,引自华创证券的说法,指以农产品和肉类为原料,经预加工而成的成品或半成品,其本质仍是菜,如酸菜鱼、小龙虾等。

当前预制菜已是一座巨大的市场金矿。据中国产业信息网统计,2021年预制菜市场规模为3459亿,预计到2026年将超万亿,2022-2026年复合增速达20.6%。

在行业内“动静”最大的,当属安井食品、三全食品和思念食品等速冻食品巨头。

相对于其他企业,速冻企业的优势在于冷链和加工,能更好地解决标准化和运输中的商品损耗和成本问题,做预制菜可谓得天独厚。

而率先抢占预制菜高地的,是安井食品。

安井的速冻菜肴业务布局较早,2018年就成立了冻品先生,聚焦C端,并在2021年和2022年收购了新宏业、新柳伍,重点发展小龙虾;2022年5月还成立了安井小厨事业部,以B端为主。

当下安井的预制菜业务已经迎来了丰收时刻。其在2018年就实现了3.95亿营收,占营收比重9.28%,到2022年中报时已成为安井的第二大业务,实现营收13.9亿,同比增速达185.42%,营收占比为26.36%。

反观速冻米面龙头三全食品,对预制菜慢半拍的加注,让其失去了先机。

早在2014年,三全就成为7-11等便利店的供应商,生产菜肴便当,但营收规模并不大。直到2020年预制菜爆火时才大举进军,但产品多以肉肠酥肉等涮烤类为主,缺少主菜品种。2022年4月初,三全才推出了微波炒饭等产品。

反映在营收上,2021年三全预制菜板块收入仅7.46亿,营收占比10.74%,对业绩影响也相对有限。

但对三全而言,预制菜不仅是新风口,还是一场不能输的战斗。

速冻食品中,速冻米面集中度最高,仅三全、思念和湾仔码头3家就占据了超60%的市场份额,市场也接近饱和。据太平洋证券数据,预计2022到2025年市场规模复合增速仅5.58%。

对比安井食品,其所在速冻火锅料品类集中度则相对较低,2021年CR5仅占20%,安井作为龙头占比也仅为9%。同期市场规模复合增速为9.23%,未来发展的想象空间要高于速冻米面。

这一点从两家的营收上也能看出来。

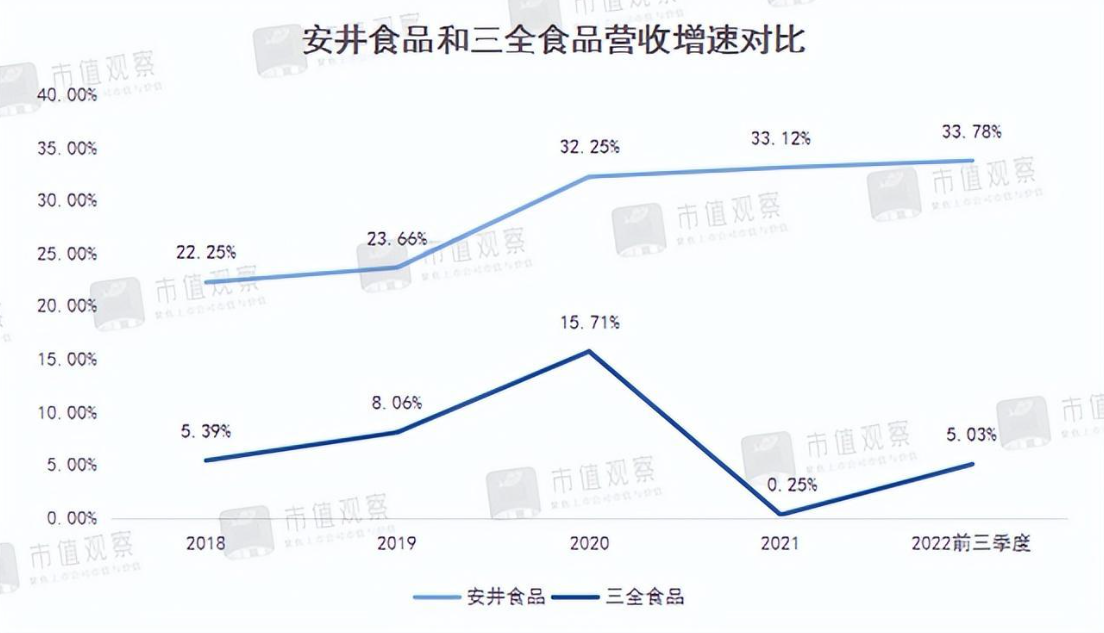

安井自2018年以来营收增速都在20%以上,2020和2021年增速超30%;而三全在2018年增速就已经放缓至个位数,2020年由于疫情催化,增速才提升到15.71%,2021年增速再次放缓至0.25%。

从长远看,在三全主业增长受限的情况下,若不能在其他领域有所作为,则成长性堪忧。

味知香受累于B端,千味亟待突破能力圈

预制菜新势力不断,老玩家不断受到挑战。典型的如预制菜第一股味知香和餐饮供应链第一股千味央厨。

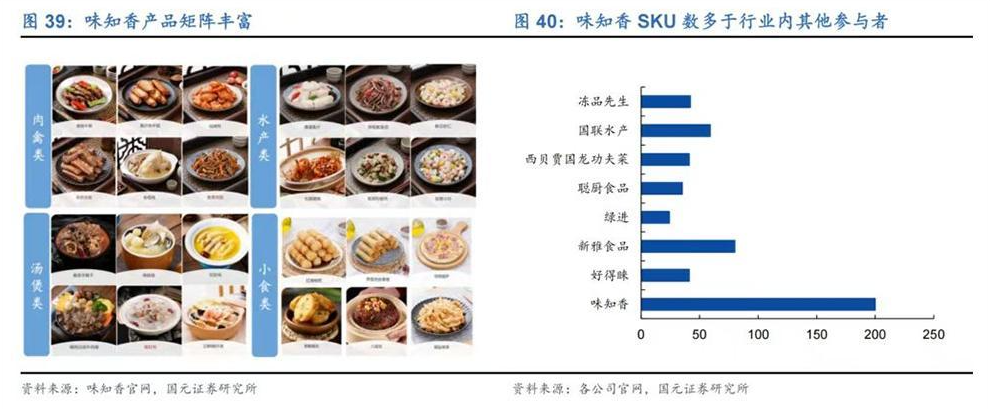

其中味知香以肉禽类预制菜为主,SKU数量众多是其一大优势,2020年就接近200个,远超同期安井冻品先生、国联水产等品牌。

近年来味知香业绩增长出现了放缓迹象。2017—2020年味知香的净利润增速在20%以上,到2021年和2022年前三季度却降为6.06%和7.65%。

业绩增长放缓,除了疫情因素影响外,B端的短板也是重要一环。味知香以C端为主,B端为辅,依靠农批市场带来的终端流量,但在B端没有相对优势。

如2022年第二季度,在C端零售渠道营收增长了13.4%的情况下,B端批发渠道却下降了30.47%。尽管B端营收占比不到三成,依然拖累了整体营收。

另外,随着竞争加剧,此前味知香较低的费用率反而成了增长掣肘。2022年前三季度味知香期间费用率仅6.13%,低于安井的10.51%、三全的17.23%、千味央厨的13.96%。

在预制菜如火如荼的当下,正是打造品牌的关键时刻。适度的营销费用支出有利于渠道开拓和品牌打造。对于味知香这样的预制菜老玩家,一味保守只会面临市场不断被侵蚀的命运。

其研发费用仅百万级别,2021年同比翻倍,但也只有200万。销售费用中用于广告营销的支出也少的可怜,2021年仅350万。

反观千味央厨,增长也不是一帆风顺,当下面临难以打破优势圈的困境。

千味央厨是思念旗下餐饮供应链企业,靠着百胜、肯德基等大客户供应链的信用背书,收获了海底捞、华莱士等多个全国餐饮大客户,逐渐完成了其原始的客户资源积累。

千味央厨的问题,首先是对单一产品的过于依赖。占其营收半壁江山的是油炸类产品。尤其是油条,在餐饮渠道的市占率高达70%左右,甚至被称为“油条第一股”。

除了在油条上积累的优势外,其他品类几乎没有壁垒可言。芝麻球、地瓜丸等大单品均为代工生产,可替代性极高。

其次,由于千味央厨主营B端速冻米面,是B端品类的龙头老大。而B端市场一直是预制菜的主战场,竞争格局十分分散。

据华鑫证券数据,千味央厨市占率仅6%,这自然给了其他企业入局的机会,包括已经卷不动的C端速冻米面三巨头。如三全推出的“三全绿标”产品、思念成2022年上半年,千味央厨核心的大客户直销渠道的营收增长陷入停滞,同比下降4.61%,营收占比也下降至34.36%,面向中小客户的经销渠道成了主力,同比增长了27.41%。随着其他巨头的入场,千味央厨增长的不确定性也在增大。

最后,千味央厨也在布局预制菜,但力度不大,其本可以凭借自身供应链优势挖掘预制菜的新增长点,也慢了市场一步。

此前其预制菜业务主要围绕B端进行,2022年上半年收入仅1190万,占营收比重1.8%。2022年12月初,千味央厨才发布了岑夫子等三大C端品牌。

广州酒家势头不减,国联水产已翻盘

群雄逐鹿的预制菜,还有终端餐饮和上游原料企业两股势力不容忽视。

餐饮企业凭借自身的特色菜系和标准化成为了食品加工类企业的劲敌。入局者众多,广州酒家出类拔萃。广州酒家之所以能在一众餐饮企业中杀出重围,在于其能不断破解原有业务瓶颈。

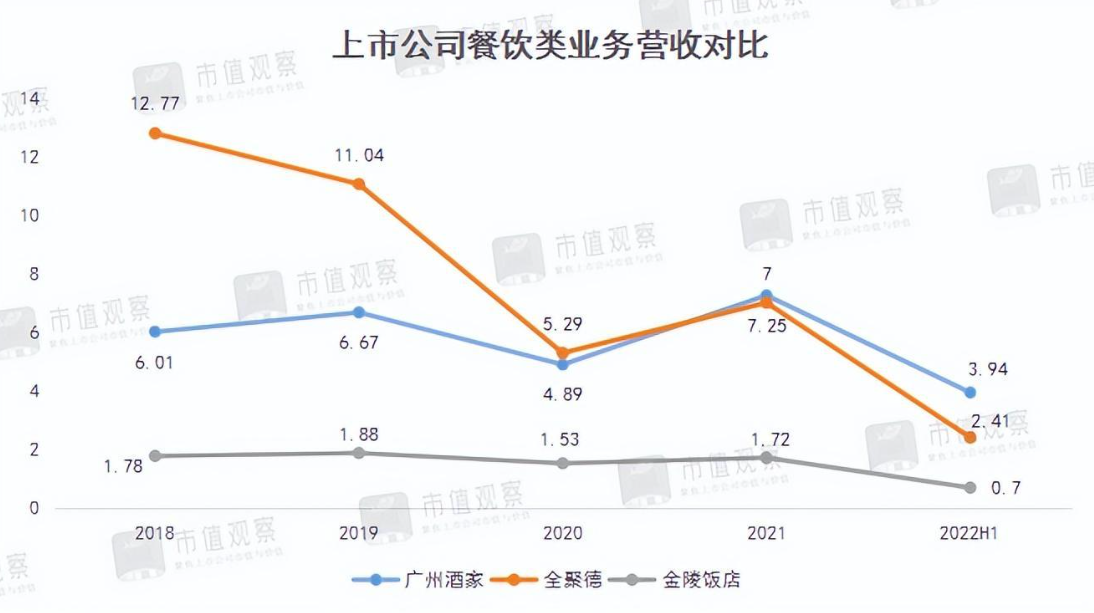

近年来广州酒家的原有餐饮业务增长缓慢,年营收一直在5亿到8亿之间。这一点与其他餐饮企业并无太大差异。

众所周知,广州酒家闻名不是自家酒楼,而是早已取代餐饮成为业务扛把子的月饼。

据国元证券数据,广州酒家的月饼市场份额超10%,仅次于稻香村,2018年至2021年在行业个位数增长情况下,广州酒家的月饼业务营收复合增速达13.58%,超过了同期五芳斋12.38%的增长数据。

除了月饼,广州酒家另外一大“筹码”就是预制菜了。

广州酒家很早便入局了预制菜,主打速冻盆菜、盐焗鸡等粤菜,2010年其速冻食品业务营收1.24亿,营收占比10.85%。到2021年业务营收就达到了8.48亿,营收占比也提升至21.8%。当年业务毛利率为36.18%,远高于安井、三全等。

此外入局预制菜的餐饮企业还有金陵饭店、全聚德等,但营收占比都较小。如金陵饭店2021年预制菜营收仅2600万,营收占比1.9%。

对于全聚德,在业绩的强压之下自然也不会错过预制菜这一大风口。其2022年全年预计亏损超2.6亿,亏损金额再创新高,且已是连续第3年亏损。

2021年10月,全聚德预制菜项目投产,目前推出了全聚德、川老大、丰泽园3大品牌30个品类。但最终能否力挽狂澜还不得而知。

另外,上游资源型企业也是做预制菜的一把好手。由于更靠近原料来源,对原料成本更能精准把控,直接实现了从原料到餐桌,效率更高。

如国联水产和得利斯,预制菜业务如同救星一般。前者助力业绩扭亏为盈,结束了三年亏损局面,仅2022年上半年就实现业务收入5.61亿。目前其预制菜业务已经成型,拥有龙霸、小霸龙双品牌,开发了包括小龙虾、小霸龙烤鱼等多个亿元大单品。

同样得利斯在主营业务增长乏力的情况下,预制菜开始挑起大梁。2022年中报实现业务营收3.05亿,营收占比提升至21.75%,并成为其第二大业务。

综合来看,预制菜仍是蓝海赛道,B端和C端都有机会。预制菜比拼的关键是供应链和品牌,当下正是打地基的黄金时刻。但随着竞争白热化,通往预制菜的船票,已经不多了。