64,007

64,007

国产牙膏企业正争相走上资本市场之路。过去一年,先有舒克母公司薇美姿冲击港股,后见登康口腔带着“冷酸灵”深市排队,二者间隔仅约4个月。

2023年2月,登康口腔向深交所递交招股书,拟在创业板上市。在CIC灼识咨询执行董事姜骁潇看来,近几年随着消费者健康意识增强,以及颜值经济持续加速,口腔护理赛道涌现了一批高成长的企业并且受到资本的青睐。同时,各类新媒体渠道的营销及推广,也区别于传统,需要大量资金的支持,老牌公司在这样的市场环境下,自然也需要资本的注入才能得以同台竞争而不至于被落下。

因此,为打动资本市场,上述企业纷纷对外描绘了自己的蓝图,欲通过从单一牙膏品类到多元发展、从渠道推动到全渠道品牌营销等方式,拉升想象空间。不过,上市并非易事,从前者薇美姿的经历来看,其IPO战线已拉长至一年,却仍然无果,招股书因此失效。

而如今,讲述同样故事的登康口腔,也已“二更”招股书,再次向深交所发起冲刺。这一次,凭借“冷热酸甜,想吃就吃”一举成名的它,在上市之路上又能否如愿以偿,“想上就上”?

84年浮沉,从地方日化厂到全国市场化企业

据了解,重庆登康口腔护理用品股份有限公司(以下简称“登康口腔”或“公司”)前身为重庆牙膏厂,其发展历史可追溯到1939年的大来化学制胰厂。

而公司与牙膏则最早结缘于1959年。彼时,由大来制皂厂、大成制皂厂及中华制皂厂公司合营而成的“重庆大来肥皂厂”已更名为“重庆大来化工厂”,并于当年建成牙膏车间,生产出了第一代皂胚型“东风”牌和“巨龙”牌牙膏。

有了初步尝试的28年后,在牙膏领域有所建树的登康口腔,推出了冷酸灵脱敏牙膏产品,这也标志着“冷酸灵”的正式诞生。不过,上世纪九十年代,随着高露洁、佳洁士等外资品牌强势进入中国市场,国产牙膏玩家难敌竞争,亟需突破。

彼时的登康口腔,意识到品牌打造的重要性。为抢占消费者心智,据业内人士描述,1996年重庆牙膏厂与美国奥美在进行了大量的消费者调查后,把冷酸灵的主要广告诉求锁定在了脱敏这一功能上,最终选择“冷热酸甜,想吃就吃”作为冷酸灵的广告语,并持续加大投放,帮助奠定了冷酸灵在国内牙膏品牌中的江湖地位。

这期间,冷酸灵也曾吸引外资企业的目光。不过,面对“天价收购”的橄榄枝,公司选择了拒绝,并着手股份制改造。直至2001年,通过股份制改造新设成立的登康口腔,正式走上了市场化运作之路。

从工厂化身公司、从地方走向全国,现如今,经过多年的培育与发展,作为公司主打品牌的“冷酸灵”,已成长为我国抗敏感牙膏细分领域的领导品牌。尼尔森零售研究数据显示,近年来“冷酸灵”品牌在抗敏感牙膏细分领域的线下市场份额占比持续稳定在60%左右;按整体排名来看,2021年冷酸灵牙膏市场零售额份额已位居行业第四、本土品牌第二。

成于牙膏,老牌玩家能否避免困于牙膏?

不过,靠牙膏打下市场的登康口腔,也存在因牙膏而受限发展的风险。

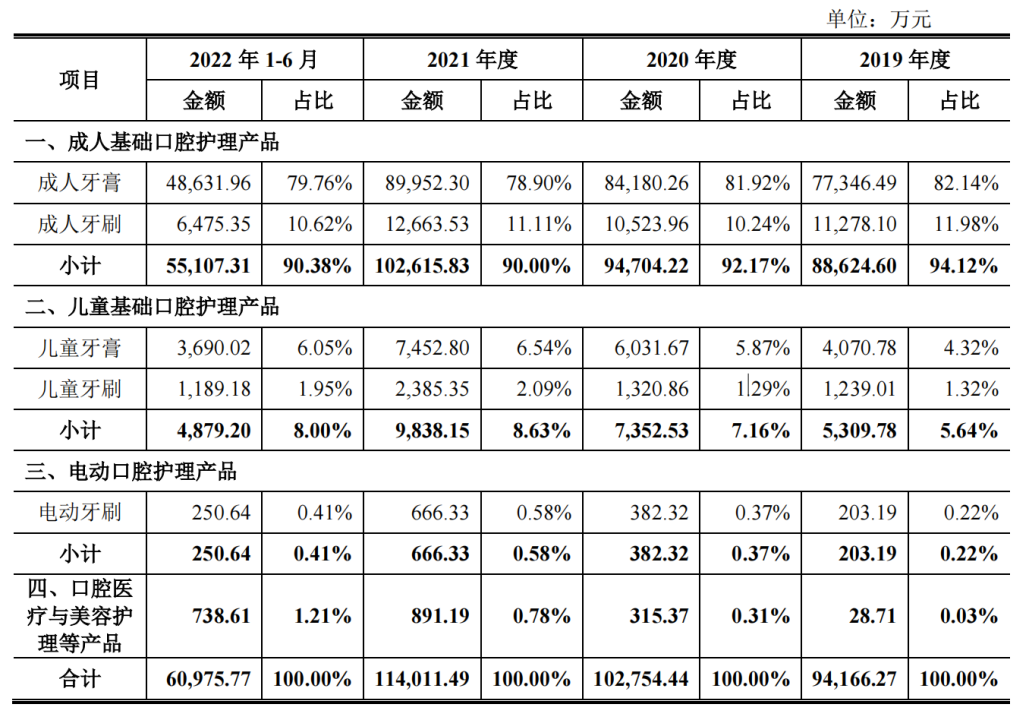

据悉,公司成立至今,主要产品始终以牙膏为主。招股书显示,2019年—2022年上半年,公司主业营收分别为9.42亿元、10.28亿元、11.40亿元及6.10亿元,其中牙膏产品占公司营收的比重均保持在85%以上。而这一个被登康口腔过于依赖的品类,近年来本就只有单位数的增速,如今更是放缓。

图片来源:公司招股书

业内人士指出,单纯牙膏市场容量有限,已显疲态的牙膏品类让登康口腔意识到,找寻新的增长、拓展想象空间迫在眉睫。

从目前来看,登康口腔仍然通过常规操作求稳进行,采取的方式主要在于品类多元化的发展、产品结构的调整以及配合进行的渠道布局等,欲从细分市场、溢价产品等抓住属于自己的第二曲线。不过,步伐过慢仍是老牌转型问题所在。

其中,从多元化进展来看,截至目前,重庆登康虽已形成了成人基础口腔护理产品、儿童基础口腔护理产品、电动口腔护理产品、口腔医疗与美容护理产品等四大产品矩阵,但从招股书来看,成人基础口腔护理产品仍占90%以上的收入,且主要产品始终以牙膏为主,儿童产品则以不到9%的占比次之。而真正处于蓝海市场的电动口腔、口腔医疗与美容护理产品,近几年在公司的收入占比仍未能突破2%,有些属于“雷声大雨点小”的情况。

基于此,登康口腔在招股书中强调,公司将重点布局和发展电动牙刷、冲牙器等一系列电动口腔护理品类。不过对于这一规划,业内仍然存疑。

“儿童口腔护理、电动牙刷、牙贴、漱口水都是中国口腔护理细分市场中几个增长较快的细分品类,但是目前来看,在各自分类下已经都各自出现了领先的国产品牌情况,例如电动牙刷中的usmile,漱口水中的参半等。”姜骁潇指出,短期来看,登康如果没有一个明显的发力方向,很难在这些品类中对于已经占据消费者心智的网红品牌产生冲击;另一方面,在研发的投入上,这些品类也需要大量的消费者研究,冷酸灵作为抗敏感产品线的代表,是否可以沿用拓展至其他品类,抑或研究开发新的产品概念,将会是登康成功杀入其他细分的关键因素。

落实到具体产品上,可以预见,短期内牙膏、牙刷仍然会是公司产品的主要组成部分,而存量市场的竞争,仅靠性价比不再具备优势,加之人均可支配收入增长的支撑和带动,打造高端、高附加值产品新矩阵,提升溢价应运成为业内方向之一。基于此,登康口腔选择了技术突破、新建品牌等方式,也取得了一定成效,招股书提到,通过不断优化产品结构,报告期内中高端产品的销售占比有所提升,带动产品价格中枢上移。

多元的品类及产品调整,更需匹配更多元的渠道及更全面的营销。本次冲刺上市,登康口腔也表示,计划将募资的6.6亿元用于智能制造升级建设项目、全渠道营销网络升级及品牌推广建设项目等。

事实上,作为快消品,经销渠道一直是行业内的主要模式,大量的线下商超KA需要经销模式进行覆盖,从某种程度上属于渠道推动发展的情况。2019年—2022年上半年,登康口腔的经销模式收入分别为8.16亿元、8.82亿元、9.30亿元和4.74亿元,占当年主营业务收入的比例分别为86.63%、85.88%、81.61%和77.70%。

经销模式下,公司借助经销商的网点资源,建立了基本覆盖全国范围的销售网络,提高了公司产品市场渗透率。不过,随着公司业务规模和销售区域的不断扩大,若公司对经销商的管理无法与公司的经营发展相匹配,将对公司在相关地区的销售目标达成造成一定影响。

此外,近年来随着科技的进步与发展,电子商务、智能终端和第三方物流的快速发展,消费者网络购物更加便捷,兴趣电商、社区团购、B2B 和 O2O 等新业态不断兴起,越来越多的消费者加入网络购物的行列中。在姜骁潇看来,线上直营DTC模式目前也逐渐成为各大企业关注的重点,行业内可以预见的是未来应该会是自营逐步提高,进而稳定的趋势。

而线上直营的权重增长不可避免会影响线下经销渠道的发展。登康口腔也曾在招股书中提到,2022年以来公司经销收入来源有所下降,主要原因系报告期内公司积极开拓电商业务,电商模式收入快速增长所致。因此,对于线下经销体系如此庞大的登康口腔来说,未来如何平衡各渠道的利益,稳住经销商信心,也将成为发展考题之一。