92,034

92,034文|阿尔法工场 飔痕

01 连续巨亏背后

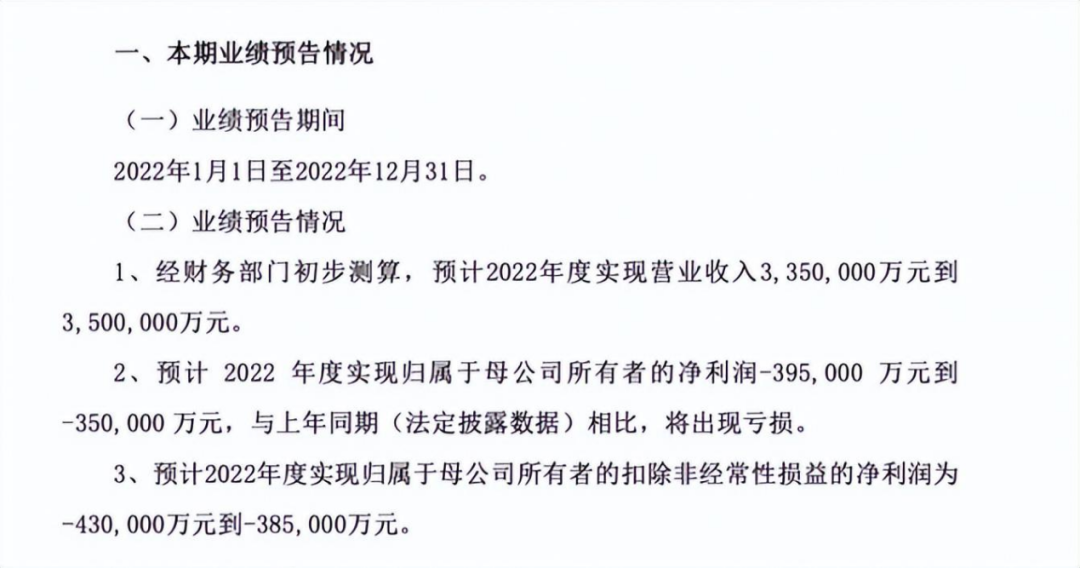

赛力斯(601127.SH)前不久发布的2022年业绩预告中,预计归母净利润亏损在35亿元至39.5亿元区间。

来源:赛力斯公告

赛力斯与华为合作的问界,一直是赛力斯的亮点。而今面临巨亏,一时间“华为坑惨赛力斯”、“赛力斯陷入华为美丽陷阱”等说法甚嚣尘上。

华为与赛力斯合作评论,来源:百度搜索

赛力斯的亏损并不让人意外,哪怕它有华为这个强力的合作方。

近五年,赛力斯的经营性亏损呈现逐年递增的态势。

赛力斯2018年扣非净利-1.52亿元,2019年扣非净利-8.84亿元,2020年扣非净利-23.08亿元,2021年扣非净利-27.93亿元。即便以2022年扣非净利以下限-38.5亿元计,赛力斯累计已亏损近百亿元。

来源:赛力斯公告

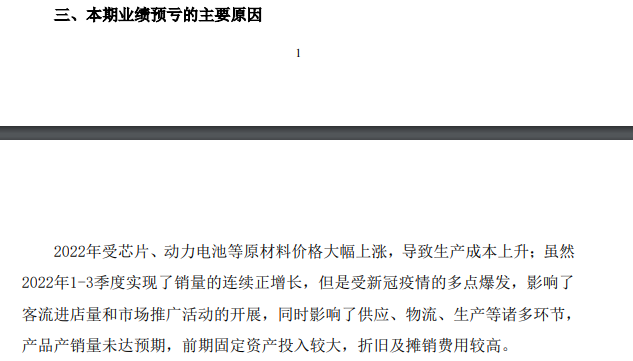

赛力斯业绩预告中的管理层解释,可以理解为,受新冠疫情影响,产销率未达预期,难以消化前期资本开支及各项中间费用。

纸面数字之外,问界锣鼓喧天的销售活动,也令人不禁联想到这一切背后可观的销售费用增长。

2022年三季报显示,赛力斯当期销售费用高达30.83亿元,同比增长306.99%,是研发费用9.06亿元的3倍之巨。赛力斯将之归因为“主要系高端新能源汽车广宣费用、销售服务费等增加所致”。

激增的销售费用,支撑起激进的门店拓展速度。

电动工会的报道,截至2022年8月份,问界已进入国内171座城市,用户中心(主要为购车用户提供体验、购买和售后服务)和体验中心相继落成700余家。

而到了11月底,根据东吴证券研报,问界在220个城市拥有销售门店1168家,包括华为销售门店996家和用户中心172家。

无论是规模还是速度,问界在终端渠道布局犹如疾风骤雨。

对比造车新势力“蔚小理”,问界门店数超过三家新势力之和。也就是说,借着华为的东风,赛力斯将华为海量的体验中心和用户中心充分用了起来,继而快速完成营销渠道铺设。

华为线下销售,主要靠授权代理商支撑。华为在全国授权体验店超过10000家,截至去年10月,华为直营旗舰店在全国范围内不超过10家,起的是品牌宣传作用。

因此,涉及到门店建设拓展、展示场地、人员培训、售前售后服务等,华为与赛力斯发动授权代理商短时间上马所付出的精力与金钱代价,可想而知。

客观地说,在本轮特斯拉、比亚迪掀起价格战之前,赛力斯的运营已出现好转趋势。若销量能够持续提升,短期内扭转亏损也并不令人意外。

2022年前三季度,赛力斯2022年前三季度经营活动产生的现金流量净额为11.97亿元,相较于前两季度的合计3.15亿元,第三季度“造血”能力,有了大幅提升。

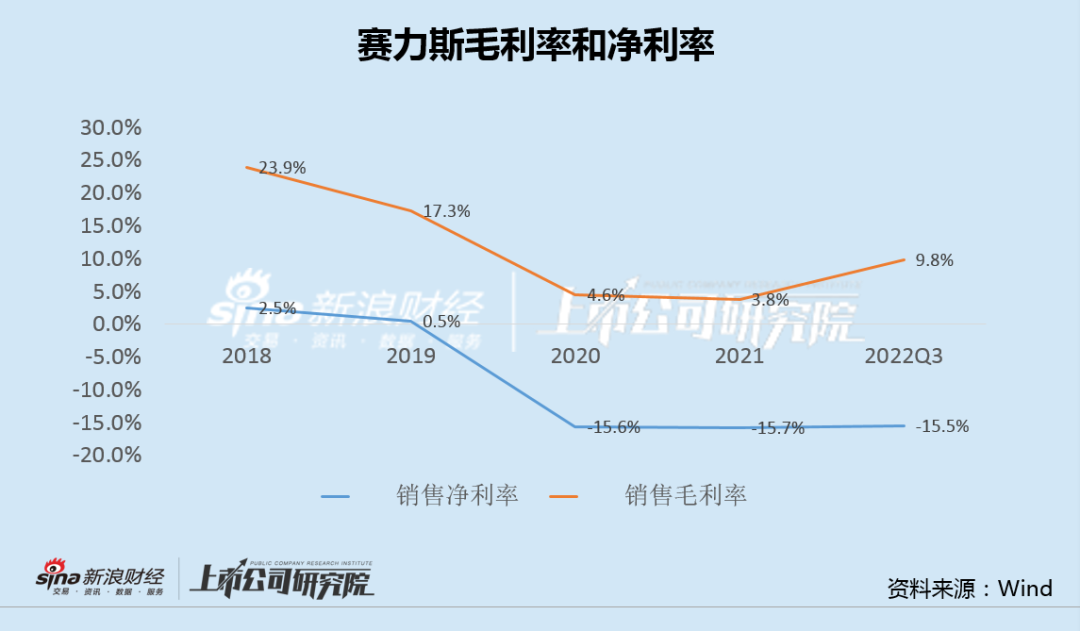

并且,随着销量的提升、规模的扩大,赛力斯的规模效应也开始逐步显现,赛力斯毛利率改善明显,在2022年前三季度达到了9.8%,大幅度高于去年同期的3.8%;公司净利率则在2020年触底后,维持在-15%的水平,并未进一步恶化。

赛力斯的利润率表现,来源:wind数据、新浪财经

02 食髓知味

从上述表现来看,赛力斯与华为的合作,即便付出了短时间内的利润亏损代价,仍然收获颇丰。

若不与华为合作,完全凭借自己的力量面对惨烈的市场竞争,可能连二线品牌都称不上的赛力斯,在市场端惨败的概率相当之大。

如果再加上在智能化、渠道铺设、工厂建造等方面的巨额投资,这个亏损不一定会比目前要少。

这几个地方统统自己干的昔日新能源车王者北汽蓝谷(600733.SH),可以说是一个反面例子。

业绩预告,北汽蓝谷2022年预亏为52亿元到58亿元。2022年全年销量50179辆,仅相当于北汽集团总经理张夕勇在2022年初媒体沟通会上提出的10万辆目标的一半。

不考虑比亚迪,蔚来汽车(09866.HK/NIO.US)、小鹏汽车(09868.HK/XPEV.US)、理想汽车(02015.HK/LI.US)、零跑汽车(09863.HK)、哪吒汽车这些品牌,2022年销量均超过了10万辆大关。

赛力斯并非不具备北汽新能源那样的一套完整生产工序。虽然拥有30余年的零部件、整车制造技术以及一套完整的生产供应体系与全国领先的智慧工厂,但在市场端却并不引人注目。

其主打的微卡、微面产品,离私家车消费者较为遥远,且未产生过五菱宏光那样的超级爆款。

赛力斯在乘用车端的努力效果一般,股价也长期处于低迷状态。

或许正因于此,2019年,赛力斯选择“没有灵魂”地进入华为智选模式,与华为共同推出了问界品牌。

问界使用的是华为提供的智能座舱、ADS智能驾驶、网联等核心零部件以及配套的各种云服务,并通过华为的渠道销售。

赛力斯将科技含量最高的智能技术研发、利润率最高的销售、最直接触达终端消费者的车机系统等核心要素,统统依仗华为完成,自己则全力做好生产制造。

最终,问界汽车登场一炮而红——问界M5仅用87天就交付了1.13万辆。问界M7车型更是在发布后4小时订单就突破了2万辆。

问界销量暴增,不但给赛力斯营业收入带来同比翻倍的暴增规模,也刺激赛力斯股价走出涨幅超过89%的第二波上涨。当赛力斯与华为确认合作后,一波近十倍的涨幅闪瞎了股民们的双眼。

赛力斯股价走势图

如此巨大的收入增幅与股价涨幅,对于与华为合作前的赛力斯来说,是一个不敢想象的事情。

股价暴涨,股东收益巨大。赛力斯第二大股东东风汽车集团于2022年12月22日至28日以大宗交易的方式减持了股份2470万股。按照40元左右的股价推算,东风汽车集团至少套现10亿元现金。

与巨头合作、尝到巨型甜头的赛力斯,继续深度拥抱华为——今年2月25日,华为与赛力斯(601127.SH)在深圳签署深化联合业务协议,双方将推出全新平台并在后续陆续推出多款全新车型,联合业务目标是在2026年实现新能源汽车产销100万辆。

双方正式官宣,至少到2026年底,华为与赛力斯都将继续“抱团”造车。

03 刺刀见红

盖章定论后,此前“华为抛弃赛力斯”、“华为拥抱江淮新欢”、“赛力斯遭边缘化”等负面预期烟消云散。

受此消息刺激,3月1日,赛力斯股价上涨3.59%,一扫之前连续多天的颓势。

赛力斯股价反弹

但长期来看,赛力斯能否撑得起目前的市值规模、甚至再次出现大幅度上涨,还取决于销量能否继续保持增长。

新年刚过两个月,新能源车价格战已如火如荼。虽有华为加持,但赛力斯的销量若要在2026年达到余承东在接受采访时承诺的百万级别,还有曲折的路要走。

尤其是面对特斯拉(TSLA.US)与比亚迪(002594.SZ/01211.HK)的降价冲击,问界汽车到底能有销量几何,尚需要观察。

问界汽车销量走势图,来源:鬼斗车

2022年10月24日特斯拉首次官宣降价后,当月问界销量尚有12018辆。次月,问界销量迅速下滑到8260辆,环比降幅超过30%。

2023年1月6日,特斯拉中国再次打响价格战,对国产Model 3后驱版和高性能版,及Model Y后驱版、长续航版、高性能版等五款车型下调售价。其中,Model 3最多下调3.6万元,Model Y 长续航版降幅则达到惊人的4.8万元。

问界也迅速跟进了本轮价格战——1月13日,问界M5宣布起售价调整为25.98万元起,M7起售价调整价为28.98万元起。

但一个令人难受的地方在于,同为主打智能化的新能源SUV车型,Model Y 与问界M7的目标客户高度重合。调价后Model Y 25.99万元的起价,已经明显低于问界M7,乃至威胁到问界M5的价格区间。

根据赛力斯发布的2023年1月产销快报,全月新能源汽车销量4885辆,环比2022年12月10143辆的销量,降幅高达52%。

虽然2月问界销量回暖至6577辆,同比增长103.69%。这个销售规模,依然难以重现特斯拉降价前的盛况。

头部车企降价,对问界销量的冲击非常明显。

福无双至,祸不单行。最让问界汽车烦恼的,可能并不是特斯拉,而是国产巨头比亚迪。2月10日,比亚迪秦PLUS DM-i 2023冠军版正式上市,起售价降低至9.98万起,直接击穿了混动车10万元的心理防线。

2月25日,比亚迪王朝系列也开始了降价动作,老款车型的优惠幅度在1万元以上,部分热门现款产品也有上千元的优惠。

售价同在20万+的比亚迪汉系列、唐系列等热卖车型,基本已与问界处于同一个价格带。

比亚迪王朝系列降价,来源:界面新闻

《智能网联汽车网》报道,比亚迪将在2023年挑战400万辆的销售目标。与特斯拉此前连续降价类似,若首次降价没有起到预计的效果,不排除比亚迪连续降价的可能性。

比亚迪2023年销售目标400万辆,来源:智能网联汽车网

在特斯拉、比亚迪两位王者连番冲击下,众多国产新能源车企这一年的倒春寒分外漫长。

余承东在接受《问界》记者采访时明确提到,华为将不会参与20万以下车辆的市场竞争。这大概率意味着,问界将不会采取业界通常的“先冲高端立品牌+中低端走量”的打法。

华为的智能化优势,将不会用在10万+价格带降维打击以获得更多销量——只能硬着头皮来与特斯拉Model Y 、比亚迪汉等对手展开刺刀见红的比拼。

曾有传闻称,小康股份内部人士表示,小康股份高层希望华为能够收购赛力斯。但笔者认为,在华为一再重申“不造车”、并与多个主机厂推进实质性合作的情况下,华为收购赛力斯的概率很低。

虽遭连续巨亏,但赛力斯已经累积了三座智慧工厂的优质家底,问界也开始逐步显示出规模效应。抗住压力、选择拥抱华为大腿,亦称得上是一种选择。