162,031

162,031文|阿尔法工场

10年前,央视曾推出过一部《茶,一片树叶的故事》纪录片,以唯美动人的情怀,呈现出中国千年茶文化的传承历史与魅力。

来源:央视

但在建立并发展几十年的A股市场,中国茶企迄今尚未出现过一家上市公司。

今年2月21日,澜沧古茶更新财务报告,再次递表港交所拟主板上市。

早在2020年7月,澜沧古茶就曾申请A股上市。但在2021年5月上会之前,澜沧古茶撤回了申报材料。2022年5月,澜沧古茶转战港股,计划在香港主板上市。

在A股折戟的茶企,不只澜沧古茶。中茶、八马茶业、安溪铁观音、七彩云南等多家企业,都曾尝试申请A股上市,但至今尚未有一家成功。

中国茶叶,一方面在高端圈层口碑流转,成为送礼和社交的座上宾,连年拍出天价;一方面却从种植、生产到营销都更像农产品的经营形态。

这奇异的二元产业结构特征,折射出中国茶企普遍面临的增长困境。

澜沧古茶位于历史悠久的茶叶原产地云南省普洱市澜沧县,以制作普洱茶为主业,前身是澜沧县古茶山景迈茶厂,始建于1966年。

此次申报IPO,澜沧古茶更新了一份下滑的2022年经营业绩。

2020年至2022年,澜沧古茶分别实现营业收入4.05亿元、5.59亿元和4.63亿元,净利润1.23亿元、1.29亿元和0.7亿元。

其中,2022年营收同比下降约17%,净利润同比下降45%。招股书将经营业绩下滑归因为疫情影响。

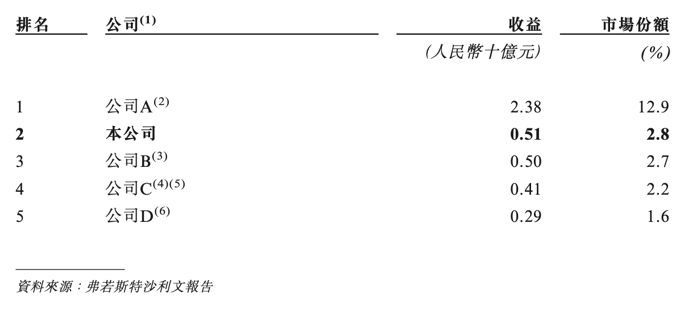

根据弗若斯特沙利文报告,按2021年普洱茶产品产生的收益计算,澜沧古茶市场份额占比为2.8%,为中国第二大普洱茶公司。

然而,澜沧古茶和同业公司第一名相比,收入差距超过十亿元,仅以微末优势领先第三名。

中国普洱茶市场竞争格局,来源:招股书

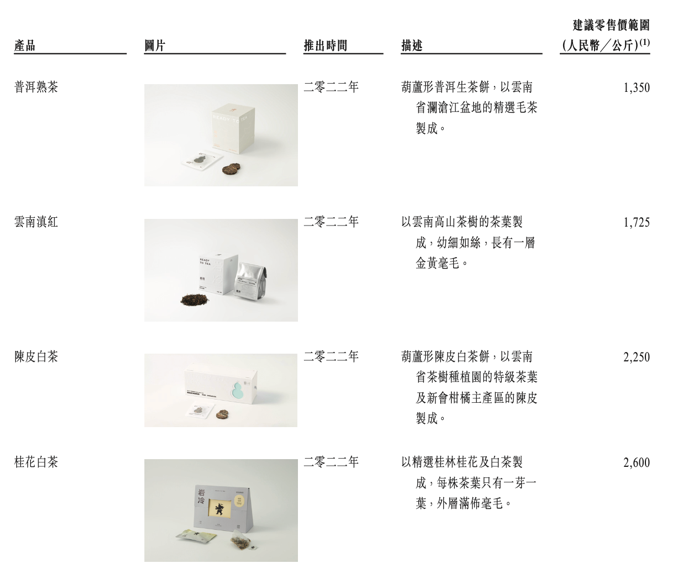

澜沧古茶旗下茶产品的子品牌包括1966、茶妈妈和岩冷。

1966是针对普洱茶爱好者的经典产品线。2022年,1966有127款普洱茶产品,建议零售价为每公斤471元至50420元,75%售价介于1000元到5000元之间。

茶妈妈主要面向大众客户,包括普洱茶、白茶、红茶、调味茶等,包装有茶饼、袋泡茶和杯装茶等形式。2022年,茶妈妈平均售价每公斤432元至1165元。

2020年至2022年,1966占营收百分比由73.8%下降至65.1%,而同期茶妈妈占营收比例则由23.4%上升至31.2%。

岩冷为2022年7月新推出的品牌,主要针对新中产消费者,包装设计较为时尚年轻。建议零售价为每公斤1242元到4363元。

岩冷产品,来源:招股书

1966和茶妈妈的产品线布局和定价,基本遵循传统茶企惯常的策略。岩冷系列的推出,曾被市场视为澜沧古茶尝试打破传统、应对新的市场变化的举措。然而,革新对于传统茶企而言,从来不是一件易事。

01 资深茶人创业

澜沧古茶的当家人杜春峄已年逾七十,从16岁在茶叶培训班学习茶叶扦插育苗及种植技术开始,已在制茶行业拥有超过五十年的经验。

1966年,杜春峄留在茶训班工作。1970年澜沧古茶的前身景迈茶厂成立。

1975年,景迈茶厂搬迁,并更名为澜沧县茶厂。同年,杜春峄升任副厂长,主管生产和技术。

上世纪90年代末,澜沧县茶厂破产,杜春峄和部分员工以220万元收购了原茶厂的主要资产并进行重组。

2006年,原茶厂改名为澜沧古茶有限公司。

杜春峄也曾尝试过自己单干。1993年,她承包了一家茶叶初制厂,后来以失败告终。

古老的茶行业悠久历史中,像杜春峄这样技术出身的资深创始人不少见。他们深谙茶叶种植技术和制茶工艺、以及如何建立和维护产区茶园的合作关系。

而这些,往往是茶叶品质的决定性因素,也形成了对新入行者而言难以突破的竞争壁垒。

互联网商业模式和新零售战略专家、原阿里研究院副院长希疆认为,传统茶企的核心竞争力包括对稀缺产地的控制、品牌运营能力和零售经营管理能力。

走进新消费时代,茶企从小作坊成为建制齐全的公司化运营企业。制茶大师领导的企业,更需要加强的,是精细化的运营能力。

如果仅仅能做出好茶,但经营模式和理念却还停留在农产品形态,无论是应对消费者不断更新的消费诉求,抑或最终走向资本市场,都会像在演一出略显尴尬的 “穿越剧”。

02 难以获市场化资本青睐

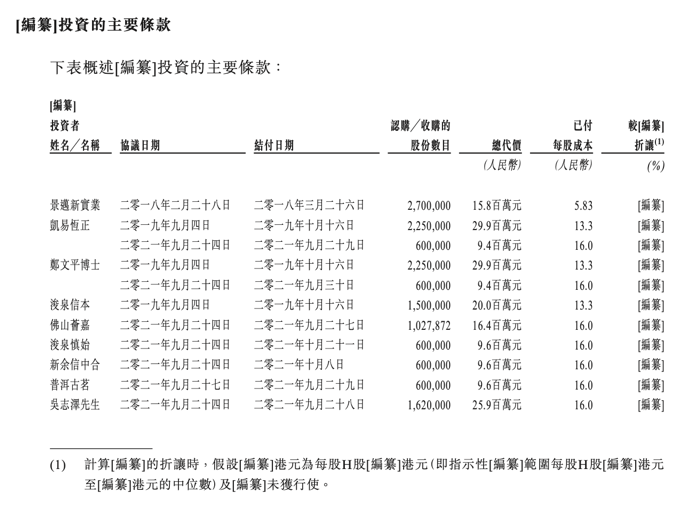

澜沧古茶投资人,来源:招股书

澜沧古茶也曾有过几次融资。招股书显示,景迈新实业最早认购了澜沧古茶4.29%的股份,凯易恒正和浙江国信投资管理有限公司董事郑文平两次参与认购,合计获得澜沧古茶4.52%的股份。

穿透后,除平阳浚泉的出资人有报喜鸟(002154.SZ)外,并无知名投资机构。

澜沧古茶融资的估值水平并不算高。以2021年每股成本16元来计算,市盈率仅为7.4倍。

同行业的八马茶业更受以美元基金为代表的市场化资本青睐。

八马茶业在2013年的融资中,就已经得到了IDG资本、天图资本、同伟创业创投和天玑星投资的近1.5亿元,融资后市盈率高达20倍,甚至超过了迄今唯一的上市茶企天福茗茶(06868.HK)当时13.83倍。

从营收来看,八马茶业2021年营收17.44亿元,净利润1.62亿元。八马茶业的营收是澜沧古茶的3倍,但净利润却仅相当于澜沧古茶同期的1.26倍。

澜沧古茶在传统茶企中拥有相对较高的毛利率。2020年至2022年,澜沧古茶毛利率分别为70.4%、65.9%及65.9%。同期天福茗茶的毛利率为60%左右,八马茶业为54%左右,而中国茶叶的毛利率则仅为40%。

毛利率相对较高,可能与品牌定位及品类特征有关。澜沧古茶主打茶行业中相对高端的普洱茶品类,其高端产品线1966一直占营收比例超过60%。而1966下,普洱茶熟茶产品的毛利率更是超过80%。

澜沧古茶解释称,熟茶的发酵工艺通常需要较高的研发经验,而发酵也会增加普洱茶产品的价值。

尽管毛利率相对较高,澜沧古茶却始终没有从高端茶友中“破圈”。太“传统”,或许正是无法吸引市场化资本热度的原因。但有此现象的 ,澜沧古茶并非唯一一家。

03 上市难

目前,除了港股上市的天福茗茶,国内再无其他的茶行业上市公司。

2020年7月,澜沧古茶和中国茶叶招股书相继披露。2021年6月上会前夕,澜沧古茶撤回申请,而中国茶叶接受证监会问询后一直未再有进展。

2022年5月,三次接受问询、四次更新招股书的八马茶业也撤回了IPO申请。

白酒和茶叶,都在中国拥有悠久发展历史,也都是送礼场景的主角。然而,与茶饮品质极大程度上仰赖自然地理环境不同,白酒早已进入了标准化的时代。

同一款酒,可以有明确的价格和可复制的口感,同批次几无差异。但茶,同一品类可以因为茶区位置、气候和制茶者手艺不同,每公斤价格从几百元到几万不等。

特别是普洱茶,百年古树“茶王”采摘权近几年拍卖出了百万天价,还在不断刷出新高。

而售卖后,部分特定品类,如普洱茶和白茶,随时间推移,陈茶内微生物发生变化,喝起来滋味日臻醇厚,价格会随行就市,具有一定的收藏价值。

希疆提到,茶叶本质上是农产品属性,产地是核心。例如“西湖龙井”产地在杭州西湖,和其他非西湖产区的“龙井”(如越州和钱塘),并非同一产品。

这也给商家定价留下了模糊的可操作空间。比如,对业内来说,同一茶品种,在核心产区如武夷山“三坑两涧”的高品质肉桂,收购成本几千元一公斤,非核心产区收购价则几百元。

但核心产区面积和年产量有限,据传最负盛名的牛栏坑肉桂一年产量不超过2000斤,无法满足庞大的市场需求。

而大多数终端消费者并不具备这些茶叶细节知识,“三坑两涧”周边的产区,就能因同属“武夷岩茶”,而在卖出上千元。

8.3g一袋牛栏坑肉桂,来源:京东商城

此外,定价的模糊,使得对茶企的审计难度提升,容易出现恶意“清洗”经销商、靠渠道囤货调节报表利润,甚至不法“洗钱”行为等乱象。

A股申报时,澜沧古茶就曾被媒体质疑、也被证监会问询过上下游企业合作关系。

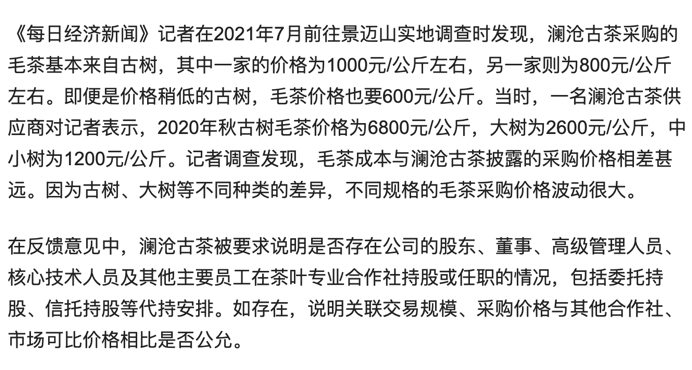

毛茶是澜沧古茶的直接材料,在总成本中占比超70%。

此前A股招股书中,澜沧古茶披露的平均毛茶采购价格为108元-157元/公斤,而每日经济新闻的记者在澜沧古茶主产地景迈山实地调查中得到的毛茶成本价格数据,则为几百到几千不止。

相关报道,来源:每日经济新闻

茶企和茶园通常会建立长期合作关系,以期获得稳定的货源并锁定价格。澜沧古茶30%以上的采购来自10年以上合作关系的茶叶合作社,50%以上来自5年以上合作关系的茶叶合作社。

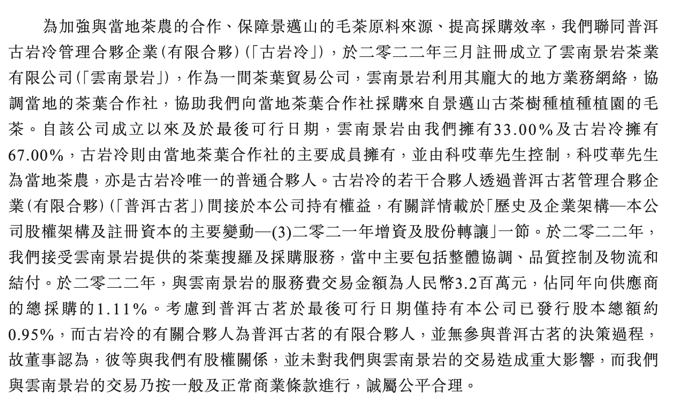

这或许可以部分解释毛茶价格的巨大差距。类似这样的合作,在上市过程中会被格外关注。

证监会反馈意见中,曾要求澜沧古茶披露和茶叶合作社的关系。或许是出于规范化考虑,澜沧古茶在2022年新成立了专门的茶叶贸易公司来进行采购。

新成立的采购公司,来源:招股书

另外,澜沧古茶还有客户与供应商重叠的情况。澜沧古茶向部分客户采购毛茶、茶器及茶具、营销服务及加工服务,并且也向其销售产品。

供应商和客户重叠的情况,来源:招股书

经销商关系是证监会关注的另一重点。

经销模式占有澜沧古茶收入80%左右。2019年到2021年,澜沧古茶的经销商数量由700多家下降到500多家,但同期经销收入却从3亿多元增加到4亿多。

本次申报港股IPO,证监会国际部要求澜沧古茶说明报告期内经销模式收入大幅增加的原因及合理性,并结合经销合同条款及实际执行情况,说明该模式下商品所有权相关的主要风险和报酬是否实际转移给经销商。

澜沧古茶和经销商的关系较为复杂。

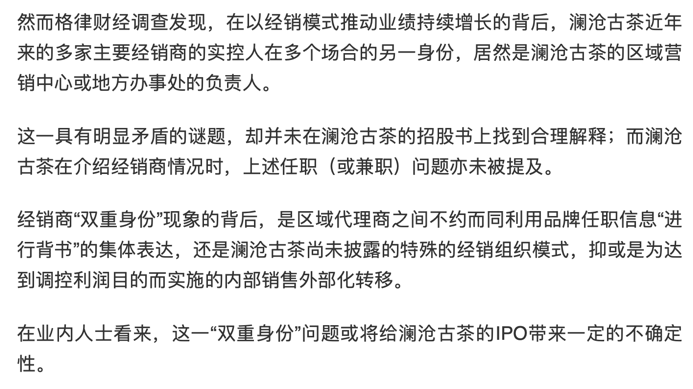

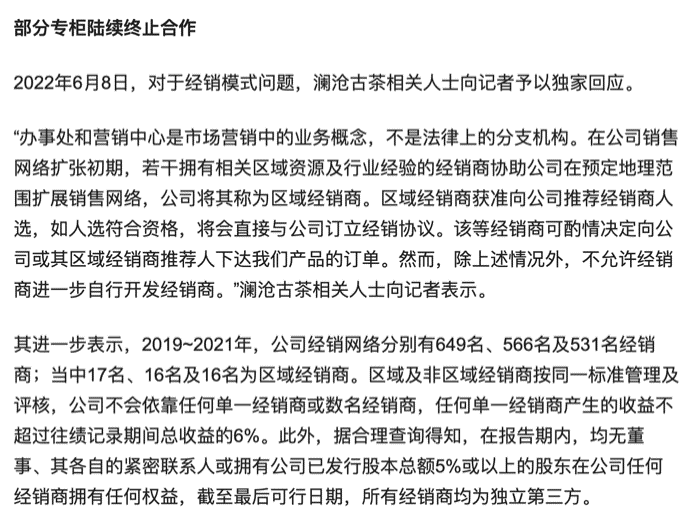

一方面,澜沧古茶存在向经销商回购往年陈茶的情况,并且陈茶会成为再出售的产品,使得客户和供应商发生重叠。另一方面,很多经销商都存在“双重身份”,既是经销商,也是区域营销中心的负责人。

相关报道,来源:格律财经

澜沧古茶则回应,所有经销商均为独立第三方,所谓办事处和营销中心只是业务概念。

来源:每日经济新闻

尽管公司有所回应,但这些复杂情况,又掺杂行业特殊性,使外界对澜沧古茶的经营管理能力产生了质疑。

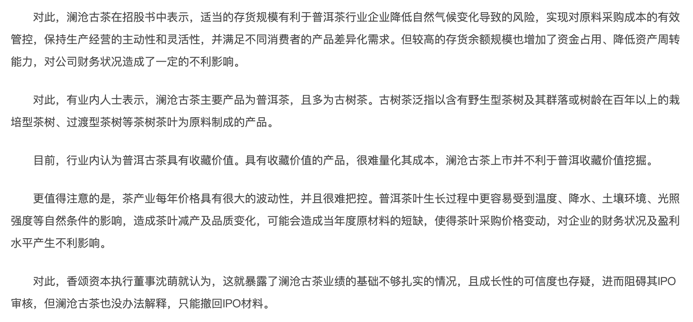

比如存货管理。2020到2022年,澜沧古茶存货分别为4.7亿元、6.36亿元和7.83亿元,逐年大幅增加。普洱茶与其他茶叶不同,一定时间内的年份增长有利于提升价格,但存货金额过高,在现代会计准则中通常被理解成负面信息。

来源:蓝鲸财经

即便是茅台(600519.SH),也经常能看到股吧中的“茅粉”一遍又一遍向质疑者耐心解释存货增加是个利好。

04 “产地+IP加持”的稀缺性营销

给监管机构讲故事倒在其次,重要的是给消费者讲的故事。

据砺石商业评论,中国茶园面积约占世界茶园面积的75%,但其产量只占45%左右,是世界八大产茶国中产出效率最低的。

中国的茶叶有六成地处陡坡地带,难以运用大型机械种植,非常依赖人工,生产效率较低。茶叶的量产,从技术上本就已是难题。

茶企的营销逻辑,则让这一问题更加雪上加霜。

和白酒一样,传统茶企的营销也要靠讲故事。澜沧古茶的故事,围绕景迈山古茶林和资深茶人杜春峄展开。卖点包括“4000株古茶树留养为主,3年内不采摘鲜叶、不制作茶叶”,以及制茶经验超过五十年的“茶王”大师级创始人。

澜沧古茶宣传文章,来源:茶礼仪网

希疆将传统茶企的营销逻辑精炼为“产地+IP加持”。例如西湖龙井,配上非遗大师炒制,就是个吸引人购买的好故事。相比其他消费品,品牌在传统的中国原叶茶营销中,并不是那么要紧。

产地珍贵,正在于稀缺性。但稀缺性也意味着难以复制、难以规模化。核心产区有限,一个村寨,三百年古树就那么几棵,高端品类每年都是限量版,“叶子还在树上就已经卖光了”。企业规模扩张无法依靠金字塔尖上那一点产量。

而就营销方式来说,澜沧古茶也依旧依赖着茶友圈和传统活动。

报告期内,澜沧古茶分别产生销售及营销开支8077.4万元、8698.1万元及1.22亿元,分别占同期总收入的21.4%、21.5%及21.9%。其中,线下营销活动主要包括品茶会、茶艺师竞赛、艺术表演、嘉年华等。

这种依赖圈层KOL品鉴和口碑的营销方式,从酒到茶,历史上都曾创出经典营销案例。

送礼是原叶茶最常见的消化场景,按经验数据,甚至可占到茶企销量六七成。出于送礼目的考虑,送礼者往往依从受礼者对“高级”的认知度和日常社交圈层,尽可能做到让对方“有面子”。

因此,如果能够设计出足够“高端”的故事,便可以先在“高端”圈内获得认同,固化对该品类或品牌的印象后,再通过发展中低端产品线,逐渐将“B即是A”的高级感,线性渗透到普通消费者的脑海中。西湖龙井便是这个逻辑下成功的典范。

然而,如果没能在全国范围内“高举高打”出这一属性,中国广博的地域、口味习惯以及茶品种之浩繁,使得本地茶往往只能在产地区域内“拥有姓名”。比如近几年淡出高端茶圈的安溪铁观音、信阳毛尖,还有难以破圈的竹叶青。

新兴茶企则多在标准化上下功夫,试图走量产路线弯道超车。小罐茶就是追求标准化跑量的1.0版本。

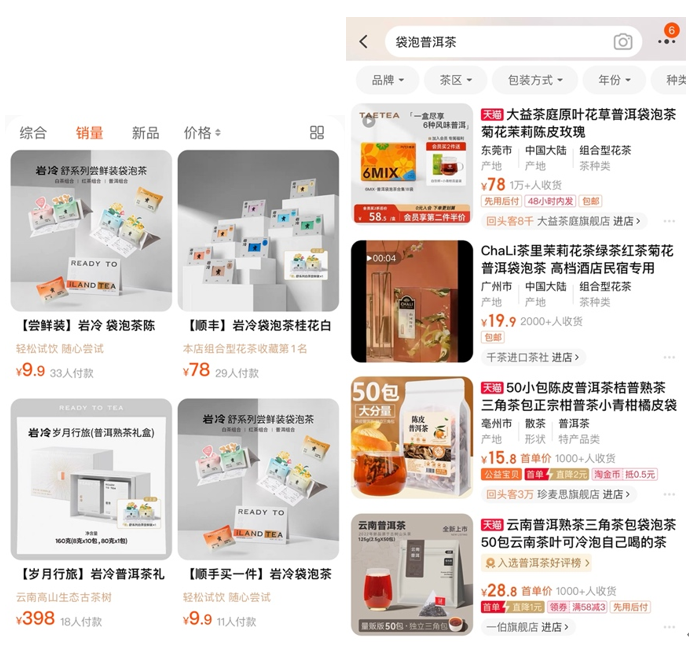

而近几年国内新茶企则开始瞄准袋泡茶市场。除了原有的行业巨头立顿和主攻B端的Chali(茶里),奶茶行业的乐乐茶、喜茶等品牌都纷纷推出了自己的袋泡茶,且产品定价逻辑并不遵循传统茶行业的估价体系。

喜茶袋泡茶,来源:京东商城

澜沧古茶推出的岩冷系列也正是针对这一市场。但岩冷2022年下半年才进入市场 ,相比厮杀几年经验丰富的竞争对手,已经有些晚了。

岩冷系列产品,来源:招股书

尽管包装设计时尚,但岩冷的营销几无存在感。

袋泡茶作为主打新消费的产品,除了直接供给B端、在品牌门店销售外,线上渠道是主要方式。目前岩冷仅在淘宝有售,京东、拼多多、抖音都未见其身影,在淘宝销量难以言说。

袋泡茶产品,来源:淘宝

05 传统茶企与流量高手,谁更懂“收割”年轻人?

澜沧古茶在岩冷上进展缓慢,背后显现出传统茶企定位和年轻市场需求的鸿沟。

对于年轻人,茶更像是一种“感官美学”的具象化。新茶饮出现,帮助年轻人完成了茶饮口味最初的消费者教育,从喝奶茶慢慢导向喝原叶茶。

体验的深入和口味的转变是逐步发生的。在原叶茶里,白茶常常会是初品茶年轻人的最爱,因为口味清甜,带有花香。而在习惯了清甜之后,年轻人可能才会将目光转向味道特别的普洱茶、岩茶、凤凰单枞等。

在以体验为主导的消费过程中,传统茶企的稀缺性故事过于古老和抽象,难以引起“Z世代”共鸣。好喝、好闻、好看,品牌调性以及善于“情景营销”氛围感这些因素,更容易吸引年轻消费者。

售卖这样的个性化体验,擅长流量运营玩法的新茶饮企业和互联网新消费创业者,无疑更懂怎么“收割”年轻人。

据希疆观察,大多老牌茶企都没有抓住抖音等目前最主流的营销渠道。目前在抖音上拥有高日活和GMV的茶企,多为不知名品牌。

但比起不懂如何运营流量,缺乏经营模式须迭代的危机意识,或许是老牌茶企在“破圈”或扩大规模上遭遇困境的主要原因。

年轻人的确会随着市场教育和年龄增长,“自然而然”地喝起茶来,最终变成保温杯里泡着小青柑的中年养生爱好者。

但是,在这一过程中,谁通过适应市场的营销方式找到了年轻人、成为年轻人的茶饮“教父”,谁才会借助品牌的力量,深深植入消费者心智,获得长尾增长。

眼下,一片树叶的稀缺故事需要重叙甚至新编,传统茶品牌与新一代消费者尚未真正找到彼此。

这是澜沧古茶的困境,也是诸多中国传统茶企都须应对的时代议题。