72,656

72,656

如果11月初买入高途股票,到上周,收益已经暴涨7倍。这一区间的涨幅,甚至远超新东方。

3月1日,高途发布2022年四季度及全年财报,实现了全年盈利。其中,高途第四季度净利润7061万元。财报后,高途股价两个交易日上涨48%。

在经历了一年半的转型后,高途也走出一条通路了?

波澜不惊的业绩

从整体业绩判断,高途目前仍然很难说有所突破。

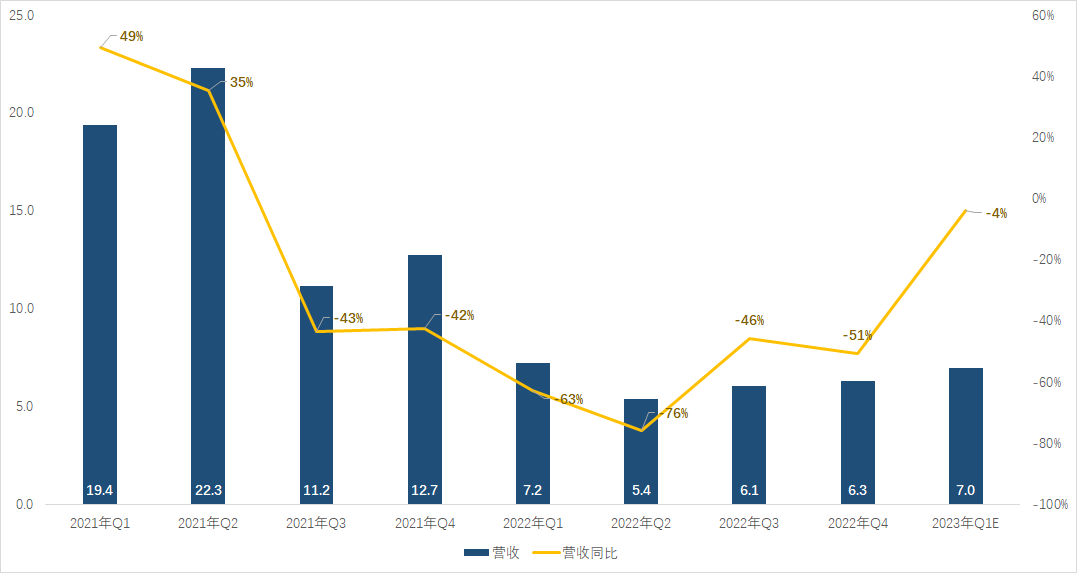

四季度,高途实现收入6.3亿元人民币,同比下滑50.6%。现金收入9.97亿元,同比下滑0.9%。对于四季度的业绩下滑,高途依然归咎于政策,其表示主要是为遵守政府规定而进行的组织调整和业务重组。

2023年一季度,高途预计营收在6.86-7.06亿元之间,预计将出现同比2.6%-5.3%的下滑。虽然整体呈现上升趋势,但按照营收规模纵向比较,在宣布转型后,其营收规模仍然只有未转型前的一半左右。营收一直在5-7亿元之间波动,既没有出现持续上升,也未有某项快速爆发的业务出现。

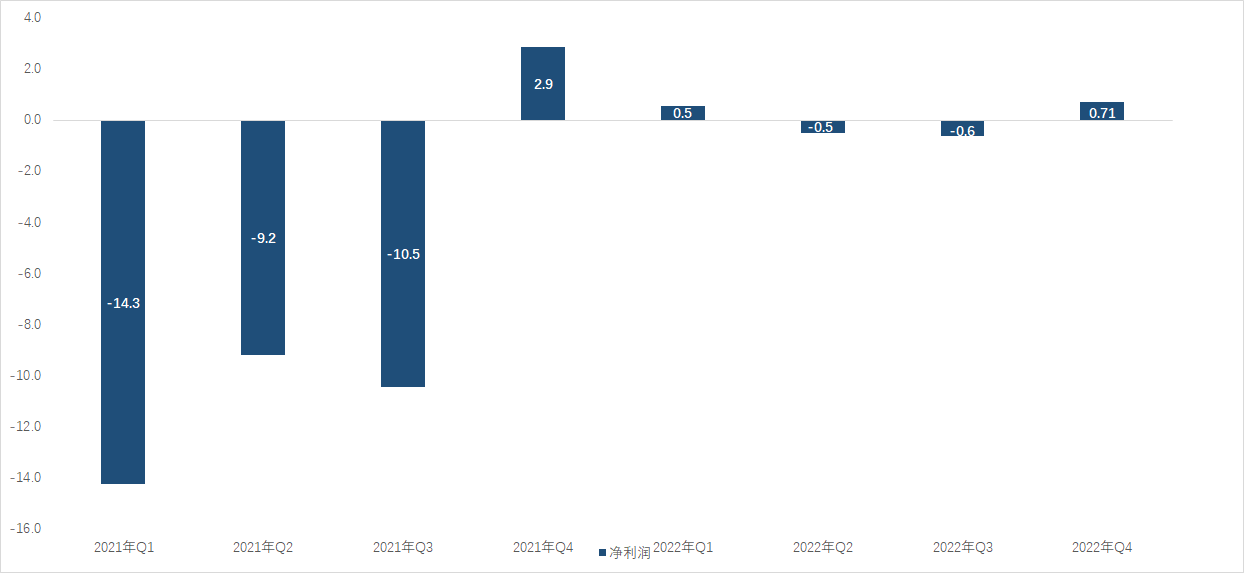

利润算得上高途可圈可点的指标。根据财报,四季度高途净利润7061万元,上年同期为净利润2.86亿元,虽然同比大幅下滑了75%,但由于本季度的盈利,高途在全年成功实现1320万元的正向利润,并在连续巨额亏损两个年度后恢复盈利。

当然,本年度成功盈利,很大程度上因为高途的经营模式发生了改变。在线教育的风口期,高途主要模式是高投入高增长,而如今,高途需要收缩开支,保证利润。

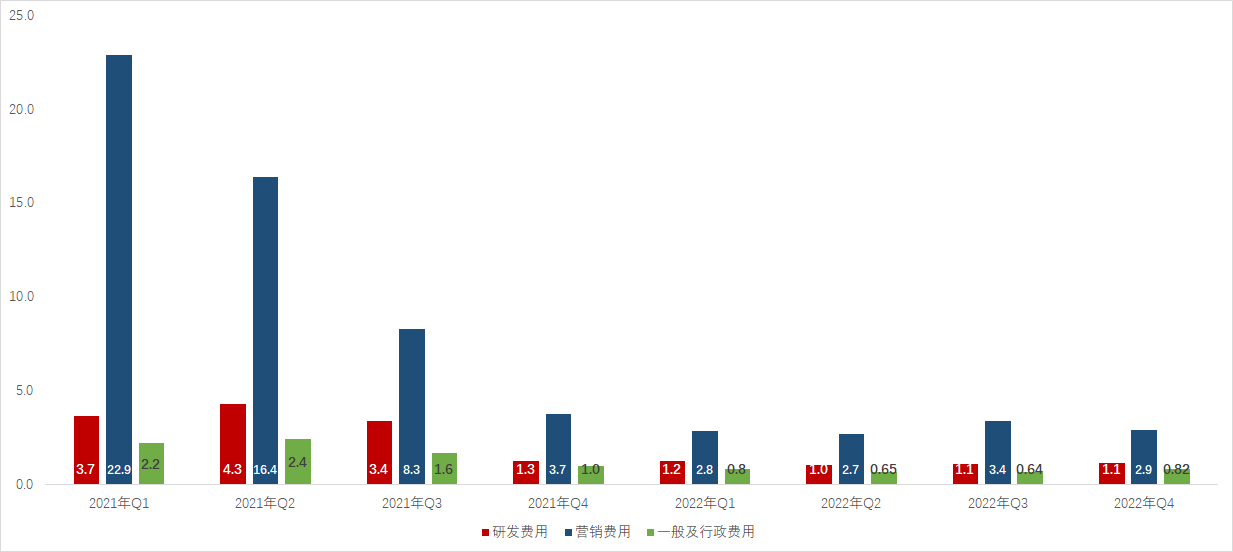

四季度,高途进一步减少了三费开支。其中,销售费用2.90亿元,同比减少22%;研发费用1.11亿元,同比减少11%;一般和行政费用8240万元,同比减少14%。四季度三费的总体开支共4.84亿元,环比减少了约2300万元。营收上涨、费用减少,让盈利有了更多的空间。

从整体来说,高途仍然处于转型后的阵痛期,业绩维持在相对稳定的状态,但仍没有出现能够支撑起K12校外培训缺口的业务。从去年11月开始的股价上涨,很大程度上并不是对现有业务的认可,而是对其他因素的提前反应。

700倍市盈率

在“双减”之后,高途的股价出现了大幅回调,从百元股一路下跌到不足1元。在去年10月前后,高途的市值一度低于年度营收,处于被市场抛弃的状态。

但进入11月,高途股价开始一路走高。按照截至美东时间3月3日收盘的股价,高途在4个多月时间里,股价上涨了7倍,目前高途的市值13.38亿美元,市盈率高达701.31倍。

这其中固然有业绩企稳和股票回购的影响,四季报中高途表示,2022年,陈向东增持了360万股美国存托凭证。但这似乎并不足以支撑如此快速的股价表现。

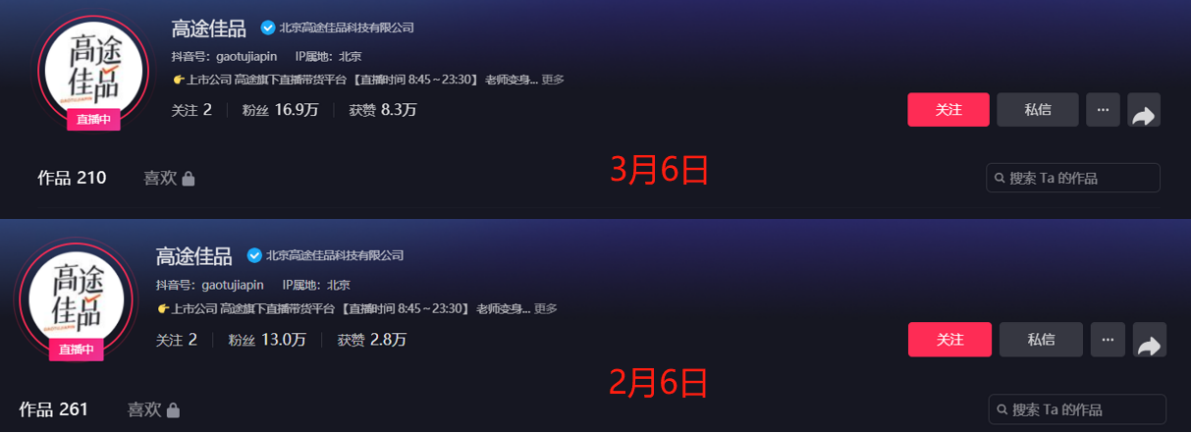

更重要的因素在于直播带货。去年11月16日,高途佳品成立,陈向东亲自担任了高途直播电商这一独立业务的CEO,展现了其对直播电商业务的雄心和期待。而到了今年1月初,陈向东正式入驻抖音,开始打造个人IP。

2月16日,陈向东开启了个人直播的首秀,首次直播两个小时,回答了一系列提问。其中,对于直播带货的期待,陈向东给出了肯定的回答,他表示会去高途佳品直播间带货,但需要一些时间,需要做准备。

回顾目前转型直播带货的教培机构,除了新东方,高途可能算得上投入力度最大的机构。或许,资本市场期待的是高途也能够复制东方甄选的路径。

但高途佳品的发展仍然看不到爆发的迹象。截至3月6日,高途佳品的粉丝数为16.9万人,而在一个月前,粉丝数为13万,一个月间涨粉不足4万人,处于相对缓慢的发酵阶段。在四季报中,直播业务的收入尚未被单独公布,目前或许不应当给予过高期待。

而上周五的股价大涨,很大程度上是由于一则假消息而带动,网传“中国将向教培公司发放牌照恢复课外辅导”,但中国民办教育协会官微发文表示,相关消息纯属谣言,系别有用心之人恶意炒作。此消息系2021年11月10日的报道,且内容为对政策的误读误解,与“双减”政策不符。

这也意味着,近一段时间高途股价的上涨,很大程度上是直播带货的期待与市场谣言的叠加影响,而单靠目前的业绩表现,支撑700倍的市盈率,显然有被严重高估的问题。

学习服务撑得起未来吗?

从目前的经营模型看,高途并未探索出一条与众不同的转型之路。

根据此前的报道,高途的方向包括四个:大学生和成人教育、素质教育、职业教育和数字产品。根据财报沟通会的信息,高途预计,学习服务仍将是最大的收入来源,将贡献超过90%的收入,剩下的10%将由数字产品贡献。

而在学习服务中,高途预计来自大学生和成人的学习服务将贡献约30%的总收入。其余部分将来自非学科辅导服务和其他传统学习服务。根据一季度的业绩指引测算,大学生和成人的学习服务的营收大约为1.9亿元,而素质教育、职业教育服务可能会贡献4.41亿元。

实际上,在此前三季度财报沟通会上,高途也提及了相关信息,比例与本季度没有出现太大变化。这也意味着,在目前的营收结构下,高途的业绩可能还会维持现在的状况。

根据四季报来看,高途的学习服务业务有诸多问题要解决。最突出的当属增长速度并不明显。结合一季度的业绩指引,最近五个季度,高途的整体营收规模波动非常小。

相比义务教育及高中阶段的强刚需属性,大学生和成人的学习服务、职业教育服务的需求相对弹性,面临的获客压力也较大。在过往漫长的时间段内,成人教育赛道并没有跑出一家如同新东方、好未来这样的巨头,高途跑出来的难度自然也不会小。

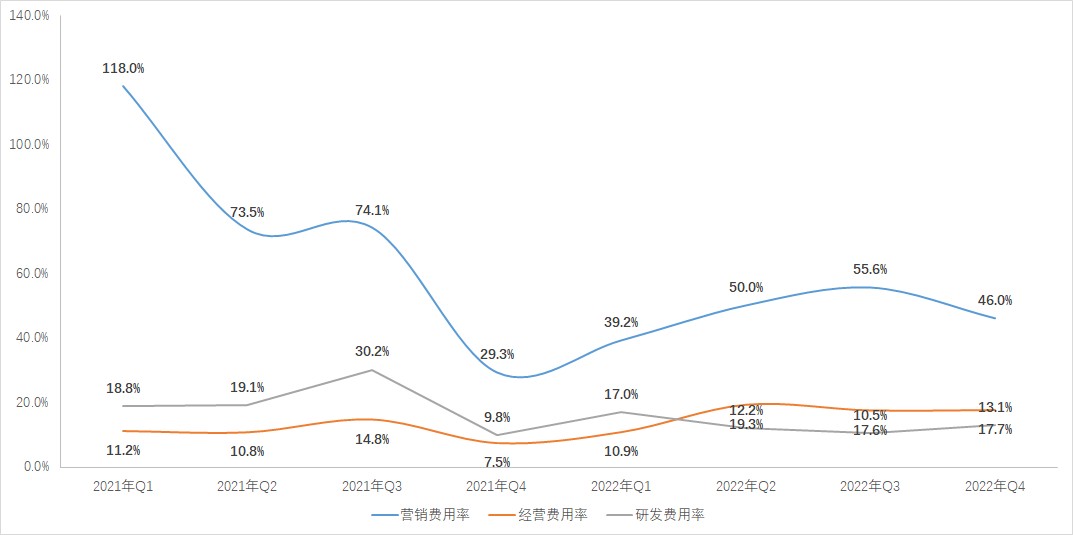

获客压力大的另一个影响则是利润率较低。根据四季报,高途的毛利率虽然高达74.7%,但净利润率却只有11.2%。这一现象背后,高途的费用率始终较高。四季度,高途三费开支的费用率合计达到了76.8%,其中,营销费用率就占到了46%。此前,两个季度,费用率始终高于80%,再加上营业成本等,大大压缩了利润空间。

而在大学生和成人学习服务的竞争中,高途还遭遇了侵犯版权指责。上月,夸克指控高途旗下考途APP非法盗取夸克App大学题库,要求高途立刻停止侵权、赔偿经济损失1000万元。这也是国内首例涉及大学题库数据的侵权案件。

纵观高途转型的四个方向,无论是直播带货还是大学生和成人的学习服务,短期内尚未看到能够跑出来的迹象。相比东方甄选的股价增长,高途的股价表现颇有空中楼阁的意味。谈转型成功恐怕还为时尚早。