64,725

64,725文|睿财经 王蕾

从2023年1月份开始,汽车行业进入降价促销阶段,为了销量从地方到车企都推出各种优惠政策。40多个品牌卷入“大战”,纷纷降价“血拼”,几万甚至十几万的优惠幅度,让整个车圈尘土飞扬。尽管地方和车企联合促销力度加大,却没有改变整个车市销量下滑的大趋势。

据中国汽车流通协会统计,3月1日-3月12日,乘用车市场零售量为41.4万辆,同比去年下降17%,较上月同期下降11%。今年以来,全国累计零售乘用车309.4万辆,同比去年下降19%。

中汽协呼吁暂停价格战

3月17日,成都加入“大战”队伍,单车累计补贴最高达15万元,使得车市“价格战”进一步升级。此轮由湖北东风系引发的汽车“降价补贴潮”,已经火速席卷全国各地。据不完全统计,目前,已有40多个品牌加入补贴或降价大军之中。

3月22日上午,中汽协发文称,结合近期多方反映情况,认为此轮降价炒作应尽快降温,让行业回归正常运行状态,确保全年行业健康平稳发展。

中汽协指出,进入2023年,1-2月份汽车行业整体销售下降明显,企业终端库存急剧上升,经营压力加大,企业采取各种措施降低库存。地方政府也为新年一季度开好局出措施、活市场,包括湖北省在内的地方政府与企业联合推出了较大力度的促消费政策,旨在拉动本地汽车消费,为企业纾困解难。中汽协认为,结合去年以来汽车市场表现,采取稳增长措施很有必要。但另一方面,各品牌推出的优惠主要集中在长库龄、老款或滞销库存车型,这些车型在此轮降价潮前本来就已经有着较为可观的优惠价格。终端宣传为了吸引眼球,夸大降价力度,增加获客,对消费者容易产生误导。中汽协会呼吁,营销宣传要得当。中汽协表示,降价处理库存,适当回收成本是正常经营措施,但不能因此沦为价格战。价格战不会长久,物有所值是永恒的商业法则。汽车企业应该着眼长远,在产品技术、质量、服务、品牌力等方面多下功夫,致力于高质量发展。政府、企业、媒体应对此理性看待,共同维护市场秩序。中汽协无法改变“价格战”

中汽协发文呼吁,应理性对待本轮汽车促销,市场应尽快回归正常秩序。但这种呼吁并不能解决汽车销量下滑和汽车产能过剩的问题。

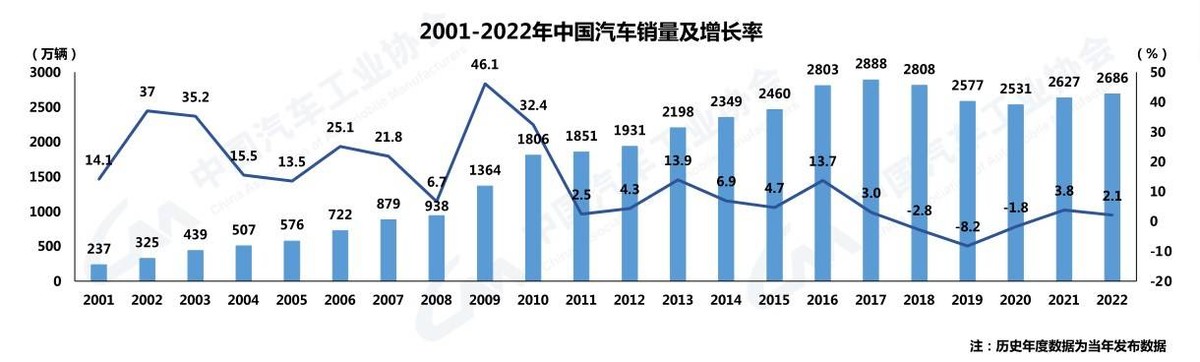

数据显示,2017年是我国汽车销量最高的年份,销量高达2888万辆,之后出现连续三年下滑。销量高达2888万辆,实际产能应该接近3000万辆。

制造业达到一定产能之后,无法生产制造产能80%时,制造设备的效率和损耗变的极为巨大。这种情况下制造业企业利润面临较大压力。作为制造行业的重要组成部分汽车同样如此。

从近几年的车企的利润上看,多家企业的利润都在下滑,只有少数企业实现净利润上涨。净利润上涨的关键还是依靠产能。设备闲置率越高损耗越高,净利润越低。这是最正常,也是最基础的经济逻辑。

汽车行业产能过剩一是事实。现在车企面临两难的抉择,一是,降低产能,保持价格不变,销量下滑,亏损。二是,提高产能,促销,亏损。其实两种选择的最终结果都是亏损。前者是市场份额降低,后者占领市场份额,车企肯定会选择后者。

从汽车工业较为发达的国家来看,美国、德国等国家汽车企业之后三家大型集团掌控,美国有通用集团、福特集团、克莱斯勒集团,德国有大众集团、宝马集团、奔驰集团。由此看见一个成熟的企业市场最后剩下的也就是为数不多的汽车集团。中国汽车市场最终也会走上车企集团化的道路。这种结果的出现前必须有一场价格大战,淘汰一些汽车品牌。

因此,中汽车的呼吁和声明只能实现表面上的“停战”,各大车企肯定还是以价格战为主,剩者为王的唯一的出路。

未来车企淘汰或者并购

未来5年国产品牌将有一大部分遭遇淘汰。如果一些小车企没有办法改变状态,断臂求生的话,5年之后国内自主品牌可能只有5家存活,其他的全部被淘汰。

华泰、众泰、力帆、海马等汽车品牌已经逐步边缘化,甚至淘汰。再过几年更过的车企或者品牌就会倒闭。2022年的退场名单则更为“热闹”,不仅有一直摇摇欲坠的宝沃汽车、宝能(观致汽车),也有曾经风靡一时的合资品牌广汽菲克、广汽讴歌,更有新势力车企绿驰、奇点、牛创(自游家),以及风暴眼中的威马和雷丁。

未来还会有更多车企倒闭,最终留下的车企就是寥寥几家,品牌也就10几个。