164,451

164,4515月16日,上交所官网披露,深圳市中融小额贷款有限公司(下称“中融小贷”)申请的中金公司-景明1号第1-30期资产支持专项计划获得反馈。

项目发行人(原始权益人)为中融小贷,计划管理人为中国国际金融股份有限公司,拟发行金额为100亿元,受理日期为2022年8月12日,更新日期为5月16日。

除该项目外,中融小贷还有两个在深交所申请的共计200亿元的ABS项目暂无新进展,分别是《中信证券-泓晟1号第1-30期资产支持专项计划》和《中信证券-泓远1号第1-30期资产支持专项计划》。上述两个项目在去年8月份被受理并反馈后,至今无新进展。

《征求意见稿》规定,经营网络小贷业务的小贷公司通过银行借款、股东借款等非标准化融资形式融入资金的余额,不得超过其净资产的1倍;通过资产证券化、发债等标准化债权类资产形式融资余额不得超过其净资产的4倍。

目前,抖音集团已拥有小贷、保险经纪、支付、商业保理等多张金融牌照。“放心借”2018在今日头条APP上线,如今在抖音上也运营着,是抖音集团旗下重要的信贷产品。除此之外,2020年11月,抖音上线类似“花呗”的产品“放心花”;次月,又上线“DOU分期”;2021年12月,上线全新小微贷产品“放心借小微专享”;随后,2022年7月,“DOU分期”又被更名为“抖音月付”。

中融小贷是字节跳动信贷业务的重要运营主体,在2021年10月被抖音集团收购。天眼查显示,中融小贷成立于2012年6月,注册资本为90亿元,实缴资本为50亿元,法人为丁博寻。据悉,丁博寻是字节跳动消费金融业务相关负责人。

值得一提的是,前高管李冠超、胡顺香、田硕也都是从字节跳动空降。据悉,李冠超是2018年从真融宝非标团队副总裁一职跳槽至字节担任金融科技条线担任负责人。公开信息显示,李冠超2009年毕业后加入建行总行,先后担任风险管理部风控经理和信贷管理部信贷经理,负责银行信贷政策、制度的制定及重大创新产品的审核。2015年,李冠超加入成立刚半年的真融宝,负责信贷制度、政策的制定以及电商平台网络融资和供应链融资产品的风控,直接向董事长吴雅楠汇报。2018年,在P2P监管趋严、行业走向清退之际,李冠超及时抽身离开。

官网介绍,中融小贷主要面向个人的经营消费、扶植三农经济等项目发放小额贷款。今年2月,中融小贷股东由深圳今日头条科技有限公司(下称“今日头条”)替换为今日头条持股95.00%,深圳智领星辰科技有限公司持股5%,后者为今日头条孙公司,也是“放心借”产品的运营方。

字节跳动目前的主要信贷产品就是放心借和抖音月付,对标蚂蚁集团的借呗和花呗。

其中,放心借在今日头条上的宣传口号为:“最高可借20万,年利率(单利)低至7.2%”,3000万用户选择放心借。蓝鲸财经实际借款发现,放心借的实际年利率为18%,优惠后为16.2%,高于页面宣传的低至7.2%。

中国裁判文书网显示,中融小贷涉及的多个借款纠纷中,其放款利率紧贴24%的法定利率上限,远高于7.25%的宣传口径。

在《中融小贷与王某某小额借款合同纠纷一审民事判决书》中,借款合同内容显示,签署日期为2021年6月,借款数额为11000元,借款期数12期,借款利率年利率23.98%。罚息及复利本合同项下贷款逾期的,贷款人有权自逾期之日起就当期应还未还本金每日按贷款日利率上浮50%计收逾期罚息,但最高不超过当期应还未还本金的0.098%。

《柳某相关小额借款合同纠纷的案件》、《宋某相关小额借款合同纠纷的案件》等裁判文书同样显示,借款利率年利率23.98%,罚息与上述借款合同相同。

目前,放心借的放款模式为自营、助贷或联合贷。

此前,放心借会在产品页面展示合作方信息,如今已不再直接展示。需用户打开借款页面的“相关协议-“放心借用户服务协议”,再进一步点击“授信机构”,才能看到合作机构名单。

名单内共有20家金融机构,包括杭银消金、中银消金等4家消费金融公司,星展银行、浙商银行、广大银行、华夏银行、苏宁银行、渤海银行、天津金城银行、平安银行、华瑞银行、厦门国际银行、北京银行等12家银行,云南信托、渤海信托、中航信托3家信托公司,以及中融小贷。

抖音放心借捆绑授权问题已属老生常谈。据报道,在贷款申请过程中,用户需一键阅读并同意贷款合同、扣款合同及其他相关协议,而这其中捆绑的协议既有前述6家机构的贷款合同,还有对应的个人信息及征信授权书等,共计多达14份。

其中,放心借个人用户信息保护协议明确提到,放心借在收集用户个人信息后,“对查询、收集所得信息进行分析,并向您所申请贷款产品或服务的授信机构提供”。换言之,用户一旦确认授权放心借的协议,个人信息将被同时提供给上述金融机构。

进一步尝试申请提现后,页面又出现新网银行、光大银行、外贸信托和中融小贷的个人信息及征信授权书,共9份。而前述三家机构并不在20家合作方名单之中。

在外贸信托的联合贷《综合授权书》当中,用户不仅要同意外贸信托收集大量敏感个人信息,还要同意其收集用户配偶及或第三方联系人的信息,并同意将信息提供给某些第三方平台。而他们的信息,将被用户贷后管理等流程。新经济观察团发文指出,这种连环授权、嵌套式授权的行为令人十分抵触。

近期,《互联网金融个人网络消费信贷贷后催收风控指引》正在征求从业机构的意见,已明确不得对无关第三人催收。

去年3月,银保监会发布关于警惕过度借贷营销诱导的风险提示,提到一些金融机构、互联网平台在开展相关业务或合作业务时,以默认同意、概括授权等方式获取授权,过度收集个人信息,侵害消费者个人信息安全权。但今日头条旗下的放心借依旧沿用一键授权、过度授权的方式索取用户信息。

要做大业务量,放心借背后中融小贷需要的资金量也同样巨大。根据《征求意见稿》,网络小贷在与金融机构的单笔联合贷款中,网络小贷公司的出资比例不得低于30%。换言之,若通过联合贷业务放款1000亿元,中融小贷的出资额要达到300亿元。

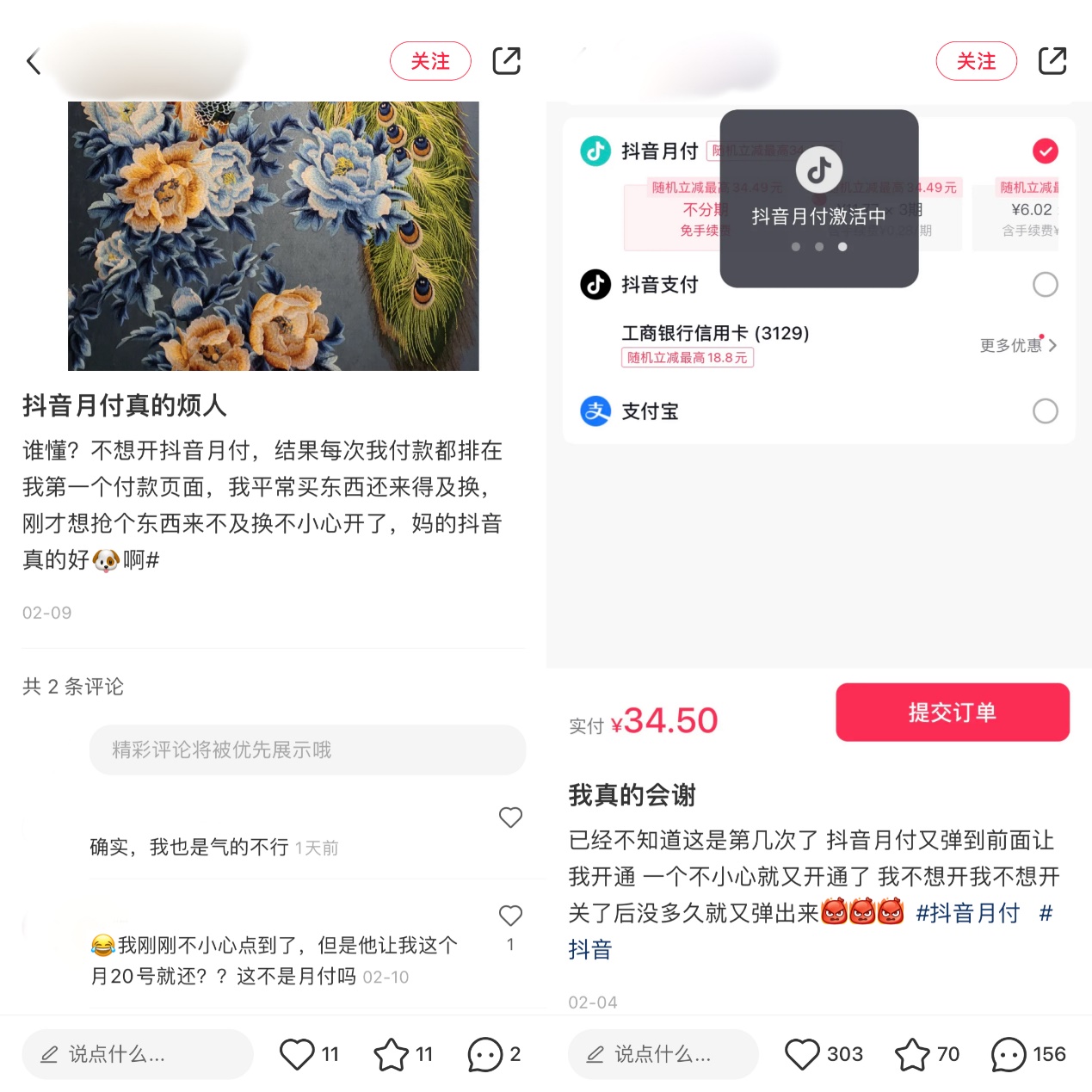

字节跳动的另一个贷款产品抖音月付也为很多用户诟病。

在黑猫投诉、小红书、微博等等社交平台,有大量用户吐槽、投诉,抖音会在用户不知情的情况下开通相关网贷业务。“在直播的时候,由于抢货拼手速,在我不知道的情况下,开通了抖音月付等网贷业务,然后,没多久就开始有人给我打电话声称是否有借款需求。”某小红书用户称。

“抖音购物默认强制用户开通网贷,已经被默认开通两次。”有用户反映自己通过抖音直播间抢购时急忙付款,在没有任何提示的情况下发现自己被开通了抖音月付。

如果关掉业务,还会出现第二次强制开通。在小红书平台中,某用户说道“抖音月付第一次关了以后,还会有第二次,只要是你在抖音买东西,就会优先跳出来,要是家里老人小孩刷抖音不懂这些,背上贷款都不知道。”黑猫投诉平台显示,抖音月付的投诉有上千条。

抖音的消费场景相比淘宝京东等搜索电商的购买场景,更加“短平快”,抖音里的秒杀价、红包、拼手速、抢单行为遇到相对简单的金融开通流程,导致了不少用户在短时间无法兼顾抖音月付里小贷属性的风险提示。

近期,黑猫投诉网出现诸多对抖音月付关闭最低还款功能的质疑声。有投诉者表示,账单出账前还有分期,之前几个月的分期都有最低还款,现在就全没了,问就是要求全额还款。