50,782

50,7822022年,房地产市场成交保持低迷态势,在行业内整体信心不足的情况下,上市房企进入缩表阶段。

据中指院发布的《2023中国房地产上市公司TOP10研究报告》,2022年,上市房企主动收缩投资,年末存货规模下降,受销售下降和融资受限影响,货币资金规模连续两年下降;同时通过加大合作力度扩大权益性投资规模,适度提高持有性物业规模,适应房地产发展新阶段要求,推动总资产规模有序下降。

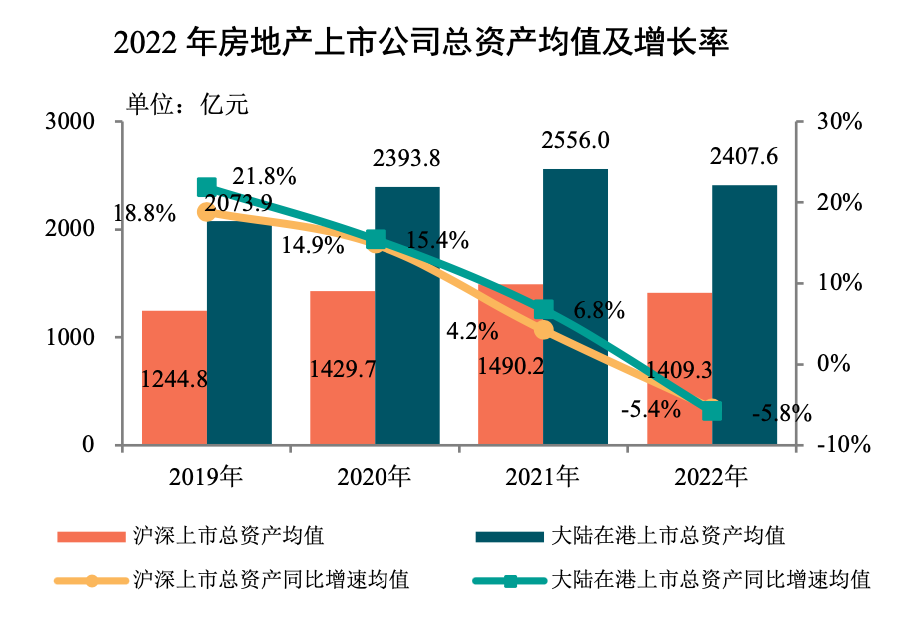

去年,房地产上市公司总资产规模出现负增长。其中,沪深上市房地产公司总资产均值为1409.3亿元,较上年下降5.4%,增速较上年回落9.6个百分点;内地在港上市房地产公司总资产均值为2407.6亿元,较上年下降5.8%,增速较上年回落12.6个百分点。

“行业缩表主要源自民营房企缩表,央企资产规模保持稳定,地方国企逆势扩张。”中指院相关负责人介绍。

2022年,民营企业总资产规模均值1633.2亿元,同比下降10.9%,在市场下行和融资收紧压力下普遍进入缩表阶段;央企自律性相对强,财务管理严格,注重发展的长期性、稳健性,2022年总资产均值达3766.6亿元,同比增长2.8%;地方国有企业对行业的支撑作用逐渐显现,在行业下行阶段开始崭露头角,积极参与地方投资,去年总资产规模均值为1002.3亿元,同比增长4.5%,高于其他类型上市房企,表现出了较强的逆周期发展能力。

“前期保持高速发展的民企在放慢脚步,央企、地方国企则体现出了较强的持续经营能力,在逆周期阶段依然稳步前行,行业发展的新格局正在逐渐形成。”上述负责人指出。

在市场下行周期,盈利能力成为衡量房地产上市公司开发运营能力的试金石。

据中指院统计,沪深及大陆在港上市房地产公司营收增速由正转负,净利润大幅下降,部分房企出现亏损。其中,沪深、大陆在港上市房地产公司营业收入均值分别为305.2亿元、464.8亿元,同比分别下降8.9%、16.0%,增速较上年下降18.1、30.4个百分点;净利润均值分别为-1.6亿元、-10.9亿元,同比分别下降112.7%、128.7%,降幅较上年扩大51.4、85.4个百分点。

“沪深上市公司中约有31.5%出现亏损,大陆在港上市公司中约有51.7%出现亏损; 14家上市房企亏损超百亿,21家上市房企连续两年亏损。”中指研究院指出。

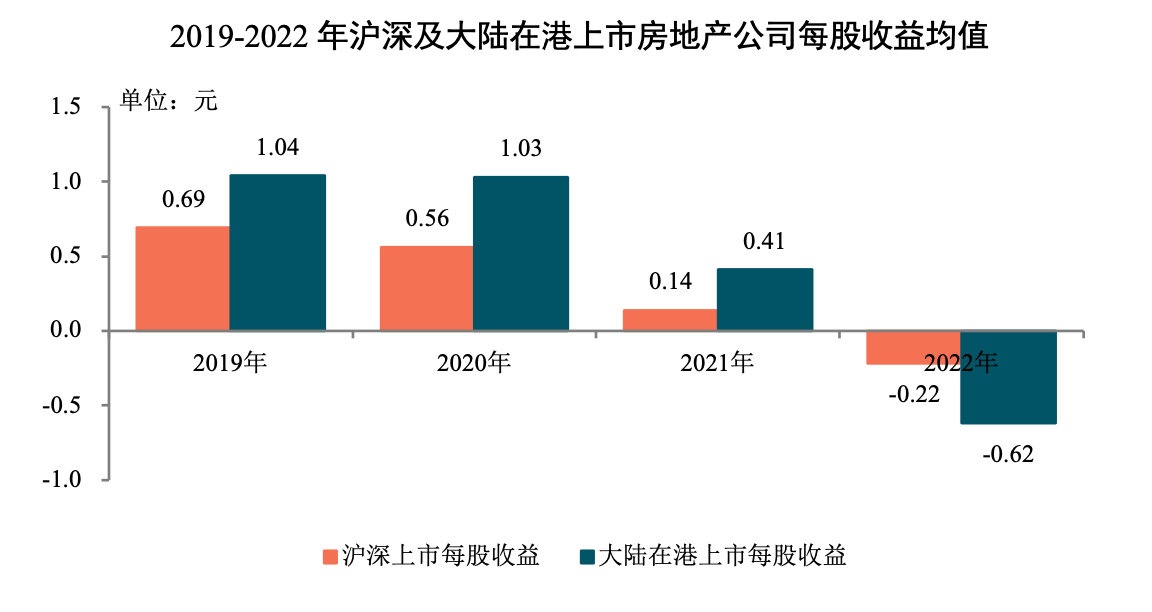

持续亏损下,2022年房地产上市公司股东收益水平持续回落。

具体来看,沪深上市房地产公司每股收益均值为-0.22元,较上年下降257.1%;大陆在港上市房地产公司均值则为-0.62元,同比下降251.2%。

部分房企现金流呈净流出状态,短期偿债能力下降。其中,沪深上市房地产公司的现金短债比均值为1.39;大陆在港上市房地产公司现金短债比均值为0.79。

过往30年,房地产行业迅速发展,众多资本进入到行业中,分得了时代发展的红利。随着2021年下半年来行业深度调整,资本对房地产行业投资更加审慎,逐渐退场。

2022年,沪深及在港上市房企市值均值均有所下降。其中,沪深上市房地产公司市值均值为153.7亿,同比下降10.4%;大陆在港上市房地产公司市值均值为132.3亿,同比下降18.4%。

中指研究院指出,伴随着今年一季度全国新房市场情绪修复,房企销售业绩有所好转,央国企和优质民企销售表现相对较好,企业融资环境持续改善,虽待偿债务余额较高、企业资金压力不减。在此背景下,投资者将更加关注企业可持续经营能力和长期价值,保持稳健经营、展现出拿地与融资能力的企业更易获得投资者的青睐。