193,365

193,365

日前,美吉姆发布公告回复深交所年报问询函。对于营收利润大幅下降、应收账款大幅增加、高管频繁离职的原因等问题进行回复。

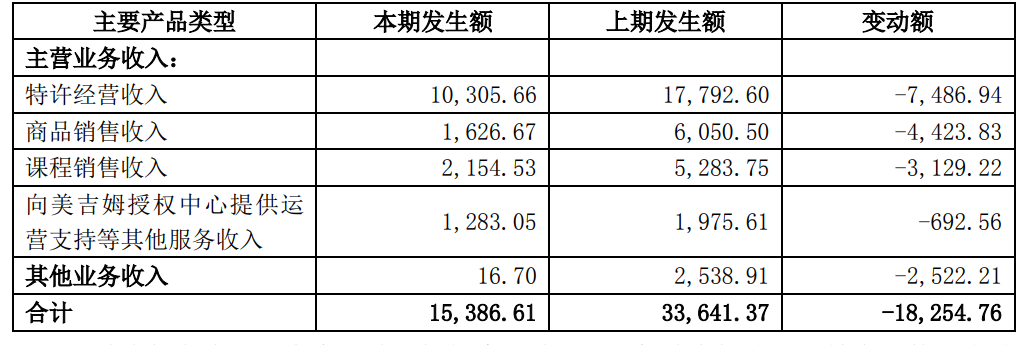

美吉姆表示,受美吉姆各中心所在商场阶段性闭店影响,2022年美吉姆签约早教中心数量净减少82家;2022年度商场阶段性停业时间进一步延长,美吉姆中心停课时间总计约5.5万天,2021年度停课时间总计约2万天,2022年度美吉姆中心较2021年度营业时间缩短。受上述因素影响,公司初始授权费收入以及权益金收入减少了约7500万元,商品销售收入减少了约4424万元,课程销售收入减少了约3129万元。

除此之外,公司于2021年11月26日召开董事会会议,审议通过了《关于暂停履行的议案》,同意暂停业务托管,2022年度其他业务收入-托管费收入减少了2500多万元。综上,导致公司2022年度营业收入较2021年度下降了约1.83亿元,降幅54.26%。

年内,美吉姆2022年营业成本较上年下降4622.89万元,降幅38.82%,主要由于年内人员薪酬下降,而其主要原因是2021年将楷德教育纳入合并范围,年内不再纳入合并范围,且本期员工数量减少,人员薪酬下降。

2022年产品成本下降的主要原因是各美吉姆中心经营状况不佳,部分中心停业,对公司产品及教具的采购需求下降,因此产品成本下降。2022年,美吉姆房租成本也随之下降,主要由于部分公司及美吉姆中心终止租赁或更换性价比更高的中心营业点,另外,因商场阶段性停业影响,部分公司享受了减免房租的优惠政策,因此房租成本下降。

另外,2022年新增北京美奕美教育科技有限公司装修费摊销以及支付的音乐课和艺术课特许权使用费受汇率波动导致成本上升。

费用方面,2022年,美吉姆销售费用和管理费用较上年下降2694.73万元,降幅24.67%,主要由于年内商场阶段性停业时间较长,对应的广告宣传费、人工成本下降。销售费用、管理费用与营业收入的下降趋势相同,但由于占比较高的人工成本主要为公司的固定成本,因此下降幅度低于营收的下降幅度。

美吉姆2022年投资收益较上年增加5626.38万元,涨幅120.60%,主要原因为2021年度处置楷德教育损失4640万元,2022年度处置卡乐童年形成处置收益648万元。2022年,美吉姆公司公允价值变动收益较上年下降6.49亿元,降幅100.00%,由于2021年度确认公允价值变动-业绩补偿6.49亿元,2022年度无该事项。

综上所述,美吉姆表示,2022年净利润大幅下降的原因,主要是因为商场阶段性停业时间延长,公司收入较上年同期下降较多,但人员薪酬、房租、音乐课和艺术课特许权使用费等固定成本与收入不呈线性变动关系,另外,上期确认公允价值变动收益-业绩补偿款6.49亿元也对本年净利润的下降幅度产生较大影响。

据美吉姆所述,2022年商场阶段性停业时间延长也进一步影响到了公司的回款情况。美吉姆表示,因上述原因,市场需求下降以及退费学员的增加,导致各地美吉姆中心现金流紧张,经营压力以及付现压力较大,各中心超信用期缴纳相应的权益金及初始授权费,导致美吉姆回款情况欠佳,应收账款大幅增长。

对此,美吉姆年审会计师回复,由于市场需求下降,各地加盟中心业绩下滑导致的经营活动现金流减少,延期支付早教业务权益金等相关款项,因此公司期末应收账款大幅增加,账龄结构也逐年向长账龄迁徙。针对逾期的应收账款,公司采取了发送账单、催款函以及诉讼等一系列措施进行催款,从而保障公司应收账款的可回收性。坏账准备计提比例符合企业的实际情况,坏账计提方法与同行业基本一致,坏账准备计提过程及计提金额合理。经核查,认为,美吉姆最近三年前五大客户的变动主要受公司产业结构调整,以及主要客户的股权变更影响,实质未发生重大变化。

另外,年报中美吉姆披露,公司本期末“银行存款”共3.12亿元,其中存放在境外的资金2.64亿元,受限资金5588.25万元。对于存放在境外的资金的安全性,深交所提出质疑。

对此,美吉姆回复称,公司存放境外的货币资金主要为公司的境外子公司日常经营过程中产生的资金结余形成,公司通过自身对货币资金有效的内控管理以及管理层对境外子公司多途径的有效管控,将境外货币资金全部存放于安全程度较高的国内银行所属境外金融机构,充分保障了公司在境外资金的安全,另外,公司可通过跨境资金池、在外汇管理部门备案外债业务、股利分配等形式将境外资金用于补充国内的资金需求,以达到境外资金入境使用目的。

同时,美吉姆也表示,2023年一季度末货币资金2.87亿元较上年末3.12亿元下降0.25亿元,较三年一期平均值3.75亿元下降0.87亿元;货币资金呈下降趋势,公司现金储备有所下降,但仍有足够的现金储备用于支付一年内到期的非流动负债。

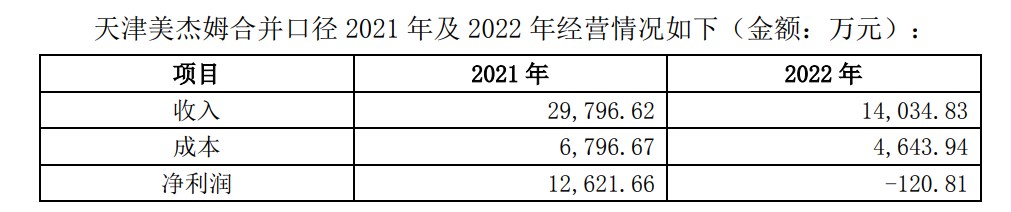

对于针对美杰姆的大额商誉减值,美吉姆表示,受美吉姆各中心所在商场阶段性闭店影响,报告期内公司部分线下门店无法持续正常营业,日常经营压力较大,截止2022年12月31日天津美杰姆下属签约早教中心共466家,与2021年的548家签约早教中心数量相比,2022年签约早教中心数量净减少82家,由于上述原因导致天津美杰姆合并口径较上年同期营业收入下降52.90%,天津美杰姆合并口径净利润较上年同期下降100.96%。

根据中联资产评估集团对合并天津美杰姆含商誉及相关资产组可回收金额的计算,天津美杰姆包含商誉的相关资产组可回收金额为13.66亿元。基准日“美吉姆(MyGym)”品牌特许经营权和相关商标许可权(独占权)减值后,天津美杰姆含商誉及相关资产组账面值为16.25亿元,与评估结果相比,差额2.59亿元。因此商誉计提减值2.59亿元。年审会计师也表示,公司相关减值计提方法符合企业会计准则的相关规定,计提金额合理。

针对公司高管离职潮,美吉姆也给出了回复称,2022年至今,公司虽然存在多名董事、独立董事、监事及高级管理人员因个人原因等辞去公司职务的情形,但均按照公司相关规章制度办理了交接手续。

公司也及时根据相关规定,遴选符合相应任职条件和工作经验的候选人,按照流程完成董事、监事及部分高级管理人员的补选或补聘工作,并安排合适的人员代理履行空缺的高管职务。新任董事、监事及高级管理人员教育背景、工作经历及专业素养均能够胜任所聘岗位的职责要求,均未受过中国证监会及其他有关部门的处罚和证券交易所惩戒,任职资格符合相关规定。

公司及各子公司仍正常运营,部分人员变动不会影响公司相关工作的正常进行,未对公司正常生产经营情况、或公司内部控制及公司治理有效性产生不利影响,不会对公司发展造成不利影响。