508,009

508,009

蓝鲸财经记者 王涵艺

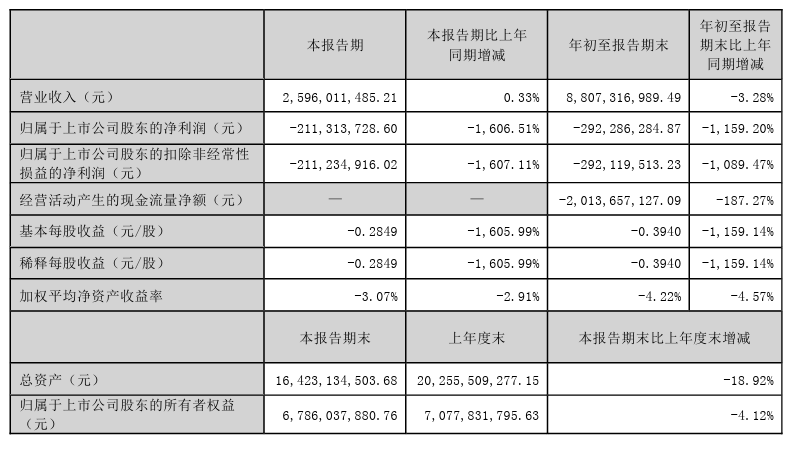

近日,顺鑫农业(000860.SZ)三季报披露,前三季度营收逾88亿元,同比下滑约3%;净利润亏损2.92亿元,同比去年下降1159.20%;每股亏损0.39元。

图片来源:顺鑫农业公告

从资产方面看,在报告期内,顺鑫农业期末资产总计为164.23亿元,应收账款为2744.65万元;现金流量方面,经营活动产生的现金流量净额为-20.14亿元,销售商品、提供劳务收到的现金为68.40亿元。

白酒行业专家蔡学飞对蓝鲸财经记者表示,后疫情时代,社会消费恢复不及预期,大众消费疲软是顺鑫农业表现不佳的主要原因。“然后又叠加了中国酒类消费结构升级,以及牛栏山最近几年为了拉升品牌结构进行了大量的市场前置性投入等因素共同导致企业净利润下跌。”蔡学飞称。

顺鑫农业是白酒企业中率先实践多元化战略的企业,共布局白酒、养殖和房地产三大方向,但如今的三个支点只有白酒相对坚挺。现房地产剥离进度停滞,并在最新一次挂牌中跌破转让底价。

根据最新公告,北京产权交易所于2023年10月9日出具《信息披露结果通知书》,顺鑫农业房地产剥离项目截至2023年10月7日信息披露期满,未征集到意向受让方。

对此,顺鑫农业向北京产权交易所申请重新挂牌顺鑫佳宇100%股权项目,并将转让底价调整为25亿元,挂牌公告期为自北京产权交易所公告之日起不少于10个工作日。

根据同花顺财务诊断大模型对其三季度本期及过去5年财务数据1200余项财务指标的综合运算及跟踪分析,顺鑫农业近五年总体财务状况低于行业平均水平。具体而言,盈利能力、现金流、成长能力很弱,营运能力、偿债能力较弱,资产质量一般。

中国酒业独立评论人肖竹青认为,顺鑫农业下属牛栏山二锅头多年来积累的渠道政策隐患带来大商政策优于中小经销商,大商以政策优势低价窜货倾销冲击了整体牛栏山二锅头价差体系造成很多受冲击市场价格透明,导致渠道商没有动力推销牛栏山二锅头是牛栏山二锅头业绩下滑很重要的原因。

盘古智库高级研究员江瀚对蓝鲸财经记者表示,顺鑫农业2023年三季度出现了较大的亏损,同比去年净利润大幅下降。其中,公司白酒、猪肉两大产业也未取得预期的成长,可能是造成公司整体营收下降的主要原因。

江瀚分析:“首先,白酒行业竞争激烈,市场格局多变,顺鑫农业面临着来自同行业龙头企业的竞争压力。此外,受到政策限制和消费升级等因素的影响,企业的销售额和毛利率都可能受到影响。因此,顺鑫农业在白酒行业上遇到的困难可能会影响其整体业绩。”

“其次,猪肉产业也是一个波动性较大的行业。目前,全球生猪价格波动不定,而顺鑫农业是该行业的一名重要参与者。”江瀚认为,在这种情况下,如果公司没有完善的风险管理机制,无法有效应对市场变化,就很可能受到猪肉价格波动的影响,导致业绩下滑。

“总结而言,顺鑫农业的亏损主要是由于白酒、猪肉两大产业出现问题所致。”江瀚建议,“公司需要进一步优化经营策略,加强市场调研和风险管理能力,在未来的经营中取得更好的成长。”

消费品行业专家、上海博盖咨询创始合伙人高剑锋向蓝鲸财经记者指出,白酒行业增长的是全国化程度较高的中高端、高端品牌,大众酒将继续面临深度的调整。

面对猪肉价格下跌,房地产市场持续走低的情况,顺鑫农业10月27日在投资者交流平台表示,将继续聚焦白酒和肉食主业发展。