79,809

79,809文|IT老友记 江月

“正义呼唤我,美女需要我,牛仔很忙的”,2017年,当晏周和几位创始人准备做一家零食连锁品牌时,他们听到周杰伦的《牛仔很忙》,从中汲取灵感,为品牌取名“零食很忙”。

彼时,晏周及其创始人刚开出第一家“零食很忙”门店;六年后,零食很忙已经在十个省市开出4000家门店,规模冠绝零食折扣赛道。

不仅“牛仔很忙”,零食折扣开店也很忙。

新冠疫情中悄然走红的零食折扣业态,近两年正加速扩张,多家零食折扣渠道已跻身“千店俱乐部”:万辰旗下量贩零食门店累计超3700家;赵一鸣门店数超2300家;零食有鸣全国门店超2000家。

开出4000家门店的零食很忙无疑是,但“狂飙”之下也有隐忧。

近期财通证券的研报指出,量贩零食赛道门店数量的天花板在4万家左右,“目前头部4 家品牌之间的差距并不大,在开店速度和抢占空白市场方面都表现得比较积极,很难有某家品牌在空白市场形成压倒性优势。”

一众新品牌入局之下,零食折扣已成为红海赛道,而借新消费浪潮兴起的门店业态,在规模、供应链和产品运营及服务等方面,是否具备可持续的市场竞争力?这对门店规模第一名的零食很忙而言,更是至关重要的命题。

开店“狂飙”之后,零食很忙也会留下后遗症。

跑马圈地走老路

2017年,零食很忙的首店落地后,其主要深耕长沙市场。

直到2021年,零食很忙开始覆盖长沙周边地市,年底门店数突破800家。值得注意的是,同年5月,零食很忙完成红杉中国与高榕资本联合领投的2.4亿元A轮融资。

完成融资后,零食很忙全面开启规模狂飙,2022年一季度便开出260多家新店,平均每天开2家店;到当年年底,零食很忙已经开出2000多家门店。

与此同时,零食很忙从湖南相继扩张至江西、贵州、广西等省份,并且重点覆盖湖南和湖北两省,仅在湖南就有超过1500家门店,在湖北也有超800家门店。

从0到4000家店,资本入场为零食很忙的扩张打下第一针“强心剂”,而零食很忙之所以重点发展两湖地区,不仅是看中当地居民对新消费的接受度高,也是其深耕下沉市场战略的体现。

据地歌网对华东部分省市零食折扣店的调研发现,其门店形态以社区店为主,顾客多为周边小区的年轻消费者,并且会一次性购买近百元的零食。

零食折扣模式为何受下沉市场消费者的青睐?其实从调研中不难发现,零食折扣店采取“大牌低价、白牌量贩”的模式,诸如豆干、坚果炒货等单品零食均为散称购买,为消费者营造“占便宜”的感觉。

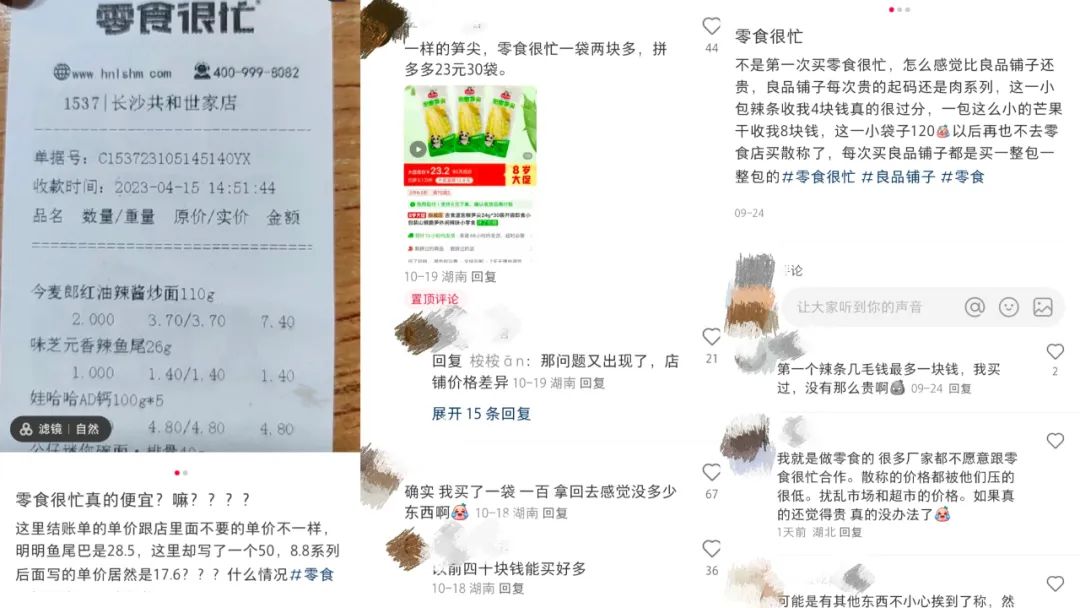

零食很忙与其它渠道的价格对比

不过,折扣模式既是零食很忙崛起的基础,也是零食很忙最大的痛点。

首都经济贸易大学教授陈立平对《灵兽》表示,“零食折扣实际上是一个投资驱动的业态扩张。” 他认为,目前零食折扣赛道充满泡沫。

实际上,基于疫情中及疫后消费疲弱的现状,加之下沉市场人群对价格的敏感度更高,以零食很忙为代表的零食折扣店能快速扩张,核心是在特殊的消费环境下找对了市场目标人群。

但具体到产品、品牌力等方面,零食折扣店专注大品类也导致产品同质化严重,即使零食很忙也缺乏消费者忠诚度,吸引客群还是依靠产品低价与点位占领。

百度指数数据显示,截至2021年末,中国零食连锁店的复购率为25%-30%,同比排名前十的大型连锁超市的平均复购率均在40%以上,苏宁易购、永辉超市等头部品牌的复购率超过45%。

对消费者而言,哪家零食折扣店离家或者公司更近,就去哪家买零食。

零食折扣的商业模式没有明显壁垒,如今头部零食折扣店通过加速开店来争夺订单,再依靠外部融资和收取加盟费为其“输血”。

根据零食很忙的官网显示,其加盟费为5万元、保证金3万元,包括设备费用、首次铺货费用等在内的前期投资约为40-50万元,而门店从开业到完全打开市场需要6-12个月的新店培育期,正常情况一家门店需要一年半到两年回本。

目前规模第一的零食很忙,已经形成了“开店扩张规模以吸引投资者和加盟者,再通过资本输血、向加盟商卖货以继续放大市场规模”的资本循环。即使是“流血狂奔”,零食很忙现阶段也不会停止跑马圈地的资本循环模式。

当下,零食折扣的市场竞争可以简单理解为“点位竞争”,而在各家都没有打造出明显的商业护城河时,即使门店数量第一的零食很忙也很难形成可持续竞争力。

既然零食很忙在内的头部玩家都在“卷规模”,那谁能“卷产品”呢?

“卷”不动产品

针对传统的零食供应链,零食很忙的模式的确有革新。

过去,零食产品从厂家到零售终端,要经过区域经理、代理商和经销商等多个中间,产品从中层层加价;当产品到大型商超等终端后,品牌还需要缴纳进场费、促销费,还需配备专门的货柜、分仓员和维护体系,运营成本居高不下。

零食很忙对零食供应链的中间环节大举革新,直接采取“总仓对总仓”配送的工厂直供模式,对供应商采取现金结算,并且品牌方只需要2-3名人员就能跑通整个渠道。

为夯实中间流通链路的效率,零食很忙目前已经打造占地总计6万平米的现代化物流仓;去年11月,零食很忙还宣布将投资5亿元,在长沙雨花区建设占地约14万平方米的“数字化总部供应链中心”,进一步实现仓储管理信息化和物流智能化。

高效的仓配及运输环节是零食很忙实现工厂直供模式的重要保障,但产品端要实现高性价比,零食很忙必须还要做好源头的产品品控,以及终端定价的合理性与透明化。

一位休闲零食的资深从业者表示,当下的零食折扣新玩家,在品控方面很难做过良品铺子这类成熟品牌,而如果深耕品控能力,模式其实又回到做商超、做品牌的概念。

在重视人情关系的中国,以及利益关系盘根错节的传统采购经销体系下,零食很忙要做好对供货源头的品质把控体系,必须久久为功。

同时,虽然零食折扣店的部分单品采取散称计价,让消费者感觉便宜,但在第三方社交平台上,不少消费者表示如果将零食很忙的产品称重价换算为件单价,和电商平台相比并不便宜,性价比一般。

来源:第三方社交平台

量贩散称的销售模式确实给消费者一种“零食便宜”的错觉,但落实到定价方面,零食很忙如何保证价格体系透明化?而在头部零食品牌严控价格体系的现实之下,零食很忙如何把商品真正卖便宜?

上述休闲零食资深从业者也认为,新兴的零食折扣业态还没有找到真正升级行业的创新点,但却扰乱了市场价格。

笔者一直提到拼多多建立低价心智的路径,从最早引入白牌商品,到打造百亿补贴,再到深入产地及厂家打造源头直供链路,企业在发展的不同阶段采取不同策略,逐步夯实低价的产品力和消费心智。

反观现阶段零食折扣的头部玩家,实现低价主要还是依靠硬补贴的模式。

比如零食很忙在每月7号的“会员日”推出全场8.8折活动;赵一鸣零食曾推出端午折扣叠加日常满减,部分加盟商则推出6.5或5.5折活动;老婆大人利用品牌成立周年庆推出“满100减50”的促销活动。

零食很忙迈出了革新流通环节的第一步,但之后对源头厂家的品控、对终端定价实现高性价比等,都是重要且艰难的挑战。

结合当下零食折扣激烈的市场竞争来看,作为市场规模第一的零食很忙也仅仅是新零售渠道之一,还未达到同类零食品牌及平台玩家对零食品类形成的消费心智,亦是平台自身的品牌力。

品牌本身往往会聚拢大量忠实消费者,但零售渠道会随消费及市场环境不断变化,比如2020年“千团大战”的社区团购赛道,如今也变成美团、拼多多等头部平台的赛场。

渠道业态的生命周期会不断更迭,社区团购的行业终局是两家超头平台的“鏖战”,那零食折扣行业的终局会有零食很忙的一席之地吗?

零食折扣的终局?

近期,零食折扣行业不乏区域并购事件。

今年8月,零食很忙宣布战略投资零食量贩品牌“恰货铺子”数千万元;本月,长沙零食量贩品牌“爱零食”宣布控股陕西品牌“零食泡泡”,后者门店数已超100家,集中在西北区域。

头部零食折扣店向下兼并区域性的腰尾部品牌,这是头部玩家进一步跑马圈地,亦反映出资本与规模的激烈竞争之下,中小零食折扣门店似乎难以为继。

今年6月,2016年成立的网红零食门店“a1零食研究所”被曝已关闭80%的门店,覆盖区域从全国多个城市收缩至福州、厦门两城。

未来2-3年,零食折扣行业或将出现“头部玩家继续跑马圈地,腰尾部玩家或被并购、或直接出局”的现象,整个行业形成“强者恒强”的局面。

但即使规模领先的零食很忙,依然难以破局产品力与品牌力的挑战。

从供应端来看,零食很忙与多家头部零食品牌均有合作。据盐津铺子2022年财报显示,其第一大客户为零食很忙,销售额为2.11亿元,占年度销售总额的7.31%;另据民生证券报告显示,甘源食品2022年积极拓展山姆和“零食很忙”等新渠道。

头部零食品牌确实能增加零食很忙的产品供给,但依然无法消解产品同质化的问题。盐津铺子也在2022年年报中表示,除零食很忙外,盐津铺子与零食有鸣、好想来、老婆大人、零食优选等多家零食折扣门店均有深度合作。

作为供应方的零食品牌,其第一要务是卖货,多渠道、多门店布局是必然之举,以当下的零食折扣体量和监管政策来看,零食很忙也很难与零食品牌达成独家合作。

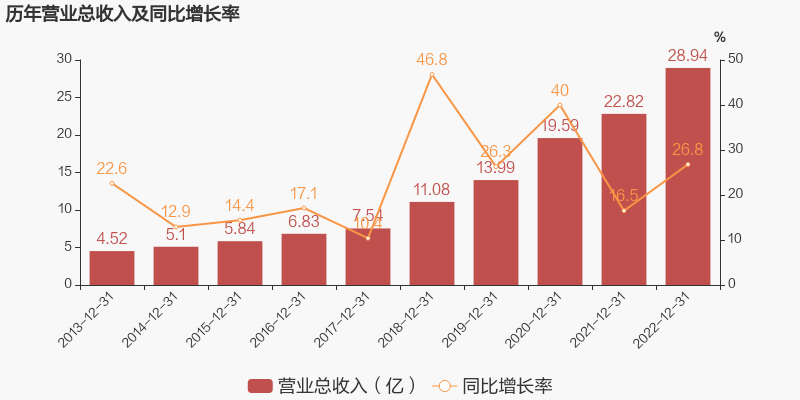

盐津铺子的历年营收及同比增长率

从去年开始,盐津铺子就不断降低商超渠道销售占比的目标,盐津铺子董事长张学武也表示,“未来随着其他渠道的兴起,预计KA渠道占比将从2021年的28.9%降到2022年的25%左右。”

如前所述,消费与市场环境变化带动主流渠道的更迭,作为供货方的快消与零售品牌同样是顺势而动;“为规模体量快速增长的渠道供货”才是零食品牌发展的关键,而非特定聚焦某一类渠道或某一家门店品牌。

并且,头部零食品牌更加严控价格体系,这对零食很忙要“把零食卖便宜”的目标提出更大挑战。盐津铺子在2022年财报中表示,公司通过具有示范效应的大型连锁商超,确定产品的定价,再将产品的价格体系推广至整个营销渠道,从而掌握产业链的定价权。

零食很忙对定价体系的优化一方面来自对供应链的优化,另一方面也源自于出让加价利润。一位零食量贩领域的投资人透露,一般的传统渠道零食售价较出厂价要高出100%,而零食量贩的加价程度一般只在30%左右,基本做到了所有零售渠道的最低水平。

零食折扣店敢与零食厂家议价,关键在于渠道规模与销量足够大,但如果行业的“增长神话”不再延续,零食折扣店又如何保证性价比优势?

随着中小零食折扣店不断出清,零食很忙等头部零食的点位覆盖趋于饱和,整个行业的市场规模达到天花板,投资者不再激进涌入零食折扣赛道,各玩家开始强调正毛利、争取实现行业平均利润率。

此时,零食很忙又如何向上游供应方争取更大的议价权?最关键的,在折扣低价、产品品质和品牌心智之间,零食很忙如何做好商业平衡?

当零食折扣的商业故事不再性感时,当实现产品高性价比的挑战重重时,所有规模狂飙的后遗症,恐怕才是零食很忙迫切需要疏解的问题。