154,514

154,514

图片来源:东方IC

年初至今,学大教育股价上涨96%,涨幅与新东方几乎持平,接连创造了“双减”以来的新高。

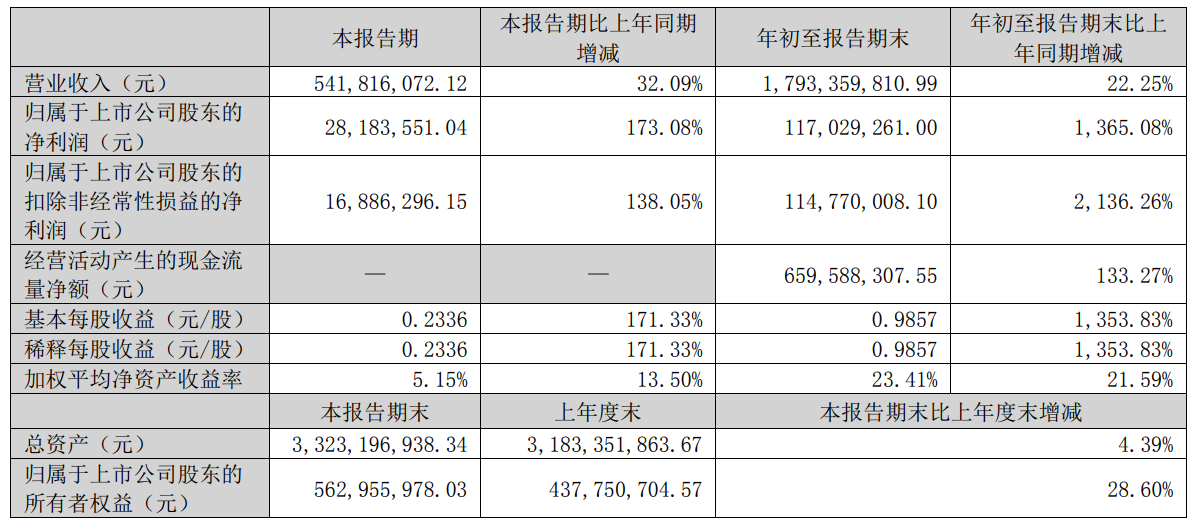

前三季度,学大教育营收17.93亿,同比增长22.25%,几乎是2022年全年的营收。

截至11月1日,学大教育的剩余借款本金为6.54亿元,与回归A股欠下的23.5亿元有了很大的缩减。

学大教育距离当初的原点,已仅一步之遥。

年营收有望重回20亿

学大教育的股价上涨,与业绩呈现了较强的相关关系。

第三季度,学大教育实现营收5.42亿元,同比增长32.09%;归属于上市公司股东的净利润为2818.36万元,同比增长173.08%。从第三季度看,这一营收水平尽管距离“双减”前有一定的差距,但已经回到了“双减”初的水准。而盈利水平最为亮眼,这是学大教育自2016年以来首次在三季度实现正向利润,目前学大教育已经连续4个季度单季度呈正向盈利。

今年以来,学大教育整体的营收利润都有亮眼表现,营收规模已经距离转型前的规模一步之遥,利润表现则更加突出,几乎是回归A股以来的最好表现。

综合前三季度,学大教育实现营收17.93亿元,同比增长22.25%;归属于上市公司股东的净利润为1.17亿元,同比扭亏为盈。今年前三季度,学大教育的营收与去年全年的17.98亿元相差无几。按照目前的增势,学大教育今年全年营收大概率会重新突破20亿元,虽然相比“双减”前还会有差距,但也已经取得了阶段性的成果。前三季度实现过亿元的净利润,已经是历史最好的利润表现。

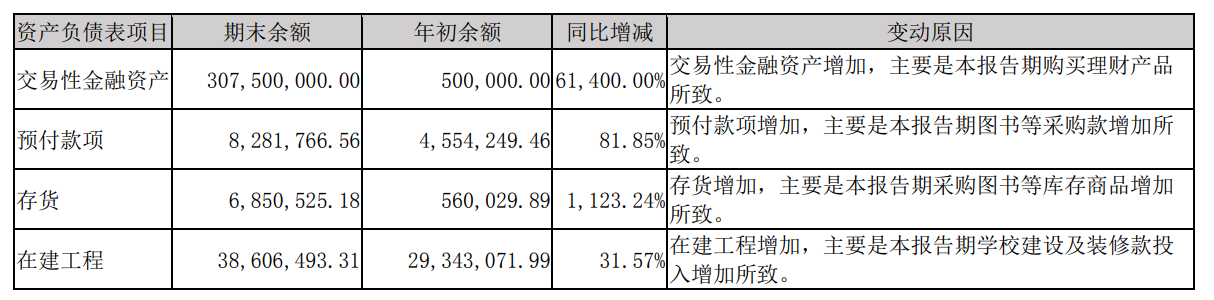

利润很大程度上对经营带来了正向作用。前三季度,学大教育经营活动产生的现金流量净额6.6亿元,同比增长133.27%。甚至学大教育还有更多资金购买理财产品。截至报告期末,学大教育交易性金融资产3.08亿元,同比增长了614倍。

截至11月1日,学大教育身上的负债压力得到了缓解。公司与紫光卓远就本金10.14亿元进行了展期,展期借款期限自2023年9月30日起至2025年12月31日止。而目前,公司对紫光卓远的剩余借款本金金额约为人民币6.54亿元。公司对天津保理、深圳保理的借款本金及利息已全部偿还完毕。对比回归A股时欠下的23.5亿元,学大教育距离完成还款也仅剩一步之遥。

受到经营层面的提振,学大教育在资本市场的表现也非常亮眼。

年初至今,学大教育股价上涨96%,涨幅与新东方几乎持平。10月26日,学大教育股价一度触及40.95元,创造了自“双减”以来的新高。这一股价水平几乎达到了2020年在线教育风口期最高股价的一半。

为何学大教育能够逐渐回到转型前?

职教补位转型缺口

截至三季度末,学大教育合同负债8.32亿元,同比增长38.92%,增长的原因正是报告期课程订单增加。这表明学大教育的学员付费保持增长。

在财报中,学大教育表示,公司密切跟踪教育政策及市场需求变化,完善业务结构,优化校区布局,保持传统个性化教育领域业务优势、品牌形象,在全日制、复读业务加大投入的同时,持续布局职业教育、文化阅读、医教康融合等业务,夯实核心竞争力。

可以看到,个性化教育仍然是学大的重点。这项业务是面向高考复读生、艺考生的全日制培训服务,也是学大一直以来的传统业务。据此前半年报数据,学大教育的个性化学习中心近270所,覆盖主要一、二线城市,并辐射三、四线城市;另外,公司已在全国多个省市布局了30余所针对高考复读生、艺考生等学生群体的全日制学习基地。

这项业务并没有受太大影响,在一定程度上保证了学大教育转型后业务的平稳过渡。

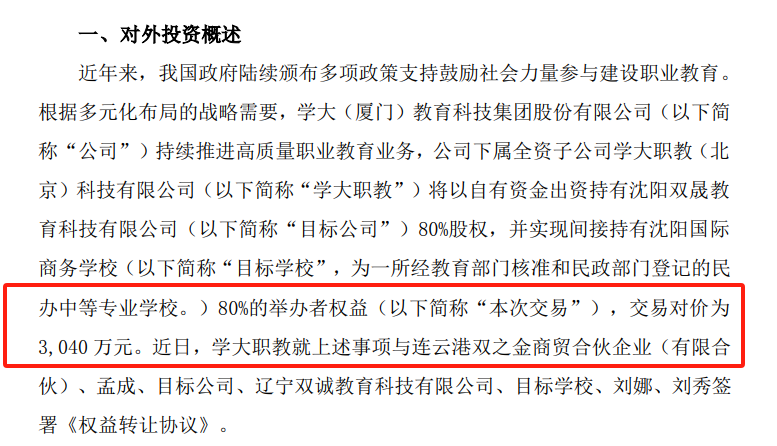

在此基础上,学大教育的转型较为集中,包括职业教育、文化服务以及教育数字化。其中,职业教育是最重要的一环。在职教领域,学大重点发展中等职业教育、高等职业教育、产教融合、职业技能培训四个版块。其中,除了与其他机构合作,并购模式是学大教育重要方式。

去年,公司分别完成3所中等职业学校收购和托管,并与近20所中等职业学校达成多元化合作。今年8月,学大教育发布公告称,以自有资金3040万元出资持有沈阳双晟教育80%股权,实现间接持有沈阳国际商务学校80%的举办者权益,至此学大已收购并托管4所中职学校标的。

采用并购模式有助于学大教育快速布局职业教育,提振整体营收规模,不过带来的影响也可谓喜忧参半。

现金减少,负债仍压力山大

对于学大教育的转型,多家券商给出了积极评价。

安信证券认为,在巩固个性化教育传统优势业务的同时,深入开展职业教育、教育数字化、文化服务等业务,公司经营能力有望持续提升。国信证券认为,传统教育业务高中培训基本盘稳固,业绩确定性较强,中职院校布局逐渐完善,能够提供远期成长空间。

但需要看到的是,职业教育业务并购、文化服务以及数字化的布局都需要不小的投入。除了并购,今年上半年,学大教育司新开业文化空间4所,最近两年已经开业6所文化空间。教育数字化方面则自主研发的信息化平台。

基于此,截至三季度末,学大教育的预付款项同比增长了81.85%,主要由于图书等采购款增加。在建工程同比增长了31.57%,主要是本报告期学校建设及装修款投入增加所致。

与此同时,学大教育的现金出现了大幅减少。截至报告期末,学大教育的现金及现金等价物余额为5.27亿元,比期初减少了2.4亿元,比上年同期减少了3.87亿元。同期公司的资产负债率为83.52%,虽然比去年同期有所改善,但仍然处于高位。流动比率为0.492倍,短期偿债压力仍然不小。

本年度,学大教育展现了积极的发展态势,传统业务保持了基本盘,通过并购、合作等手段,在职业教育业务上也有所突破。但当前的营收水平仍然没有回到此前的规模,公司的负债仍未还完,学大教育离原点仍然有一步之遥。