92,071

92,071文丨云酒头条

1月29日,方正证券发布《光瓶酒行业深度报告》(下称报告),全面剖析光瓶酒行业的发展现状与未来趋势。

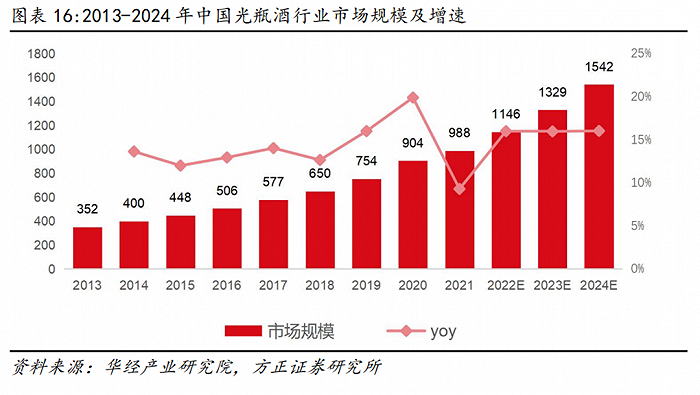

报告显示,随着国民消费升级与白酒返璞归真的发展趋势,光瓶酒已去掉“低价、低端”的标签,百元以下结构升级趋势凸显,市场也随之持续升温,市场规模从2013年352亿元增至2021年988亿元,预计2022-2024年仍将保持16%的年增长速度,2024年市场规模或将超过1500亿元。

着眼未来,光瓶酒市场究竟将有何变化,又将走向何方?

主打“性价比”,迎合大众刚需

光瓶酒具有价格亲民、渠道便利、高频消费的特点,对于大众消费而言具备一定的刚需属性。而随着白酒消费回归理性,更具性价比的光瓶酒,有望进一步替代低端盒装酒。

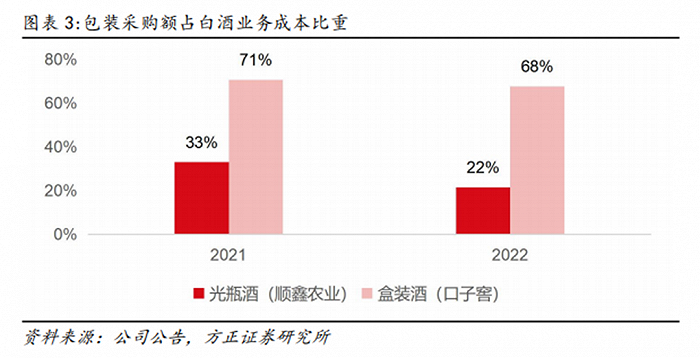

从成本结构看,光瓶酒摒弃了冗余的外观设计,包材成本占比更低,同价位的光瓶酒往往更具成本优势,节省的成本可用于品质升级和渠道让利以提升竞争优势。

从消费场景看,光瓶酒以自饮为主、亲朋聚饮为辅,相比低端盒装酒、高性价比口粮酒,更契合大众日常饮酒需求。

目前,光瓶酒价格带主要分布于10-100元,其中10-30元光瓶酒已占据主导优势。随着白酒消费更理性、名酒下沉、高线光瓶加速成长,光瓶酒有望进一步抢占低档盒装酒市场份额。

从消费者画像方面,随着饮酒年轻化趋势和90后等新生代群体成长壮大,光瓶酒品类迎来新的消费群体,90后占比已达到23%,这类消费群体赋予了光瓶酒新的想象空间,个性化、时尚化、轻奢化的需求使其社交属性增强。

市场扩容,规模直指1500亿

在需求驱动下,光瓶酒行业容量稳步增长。

目前,白酒行业规模为6000亿元,中低端酒的规模合计近4000亿元,占据较大的市场空间,其中,光瓶酒自2013年驶入快车道,预计2022-2024年仍将保持16%的年增长速度,2024年市场规模或将超过1500亿元。

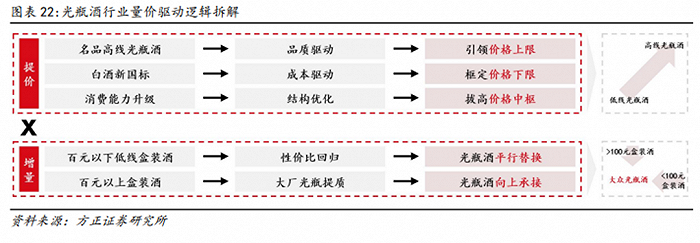

光瓶酒行业兼具量价驱动的多重增长力。

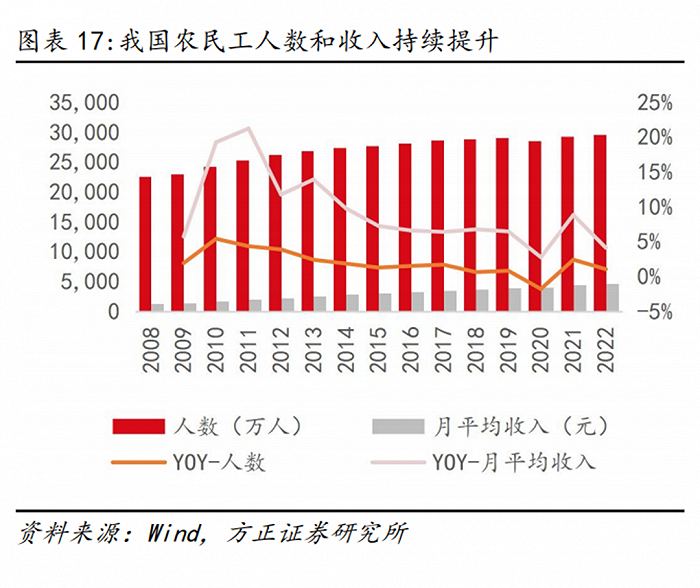

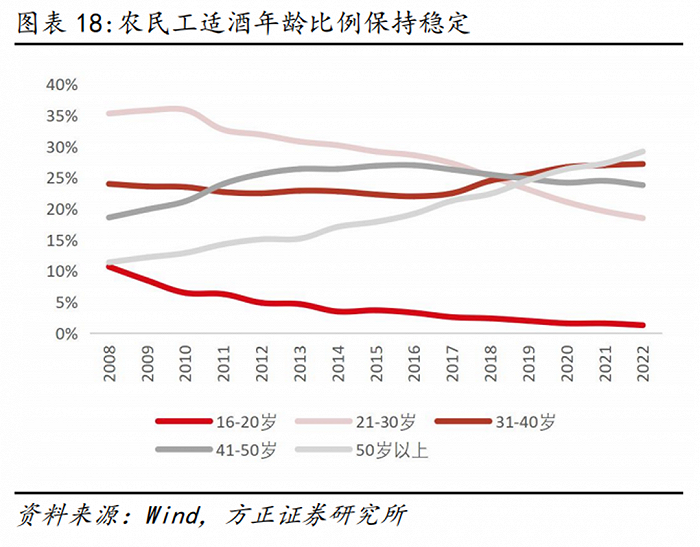

从主力消费人群构成看,农民工是光瓶酒基础消费客群,并将长期为光瓶酒消费贡献核心需求。农民工人数、月均收入稳定提升,近年来人数增速基本处于1%-2%区间,收入增速基本处于5%-7%区间。

同时,饮酒主力年龄段人数比例保持稳定,适酒年龄比例基本稳定在40-50%,提供稳定的消费需求。

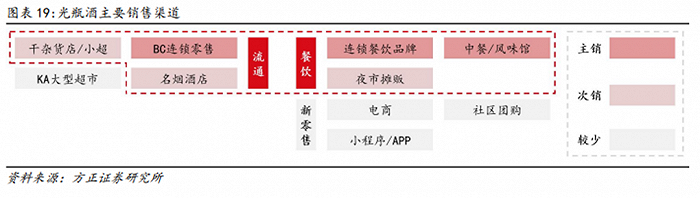

从渠道结构看,光瓶销售以传统形态为主,零售、餐饮连锁终端驱动力强。面向渠道,光瓶酒以走量为主,因此连锁零售、连锁餐饮、中餐馆均为光瓶酒主销渠道,餐饮渠道约占光瓶酒整体销售场景的30-40%。

以光良为例,传统门店(烟酒、夫妻老婆店、连锁店等)约占50-60%,KA、新零售渠道占比10%,餐饮占比约30%,渠道结构更为下沉亲民。

从发展逻辑看,品质与消费水平升级驱动的“价升”,叠加消费人群稳定、渠道结构增长、低线盒装酒需求转换带来的“量增”逻辑均存在,共同驱动了赛道需求端的稳定扩容。

在新国标引领、居民消费理念升级的环境下,光瓶酒价格上下限逐步抬升,低线光瓶向高线光瓶升级趋势渐长。同时,百元以下盒装酒在成本劣势下逐步被性价比更高的光瓶酒替换,百元以上盒装酒需求由大厂高质量光瓶酒承接,量价双击驱动未来光瓶酒行业扩容。

群雄逐鹿,竞争白热化

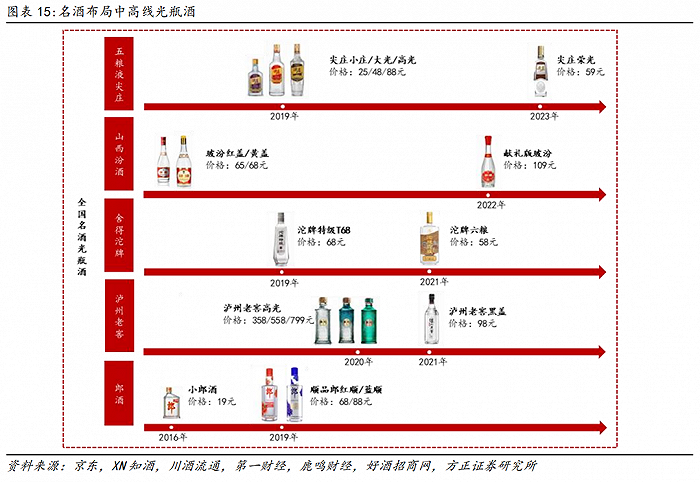

五粮液、汾酒、泸州老窖、舍得等众多名酒企重新聚焦光瓶酒市场,布局中高端价格带光瓶产品,与京味品牌、东北品牌、新兴品牌分庭抗礼,整体市场呈现价格多元化、品类多元化、消费场景多元化的趋势。

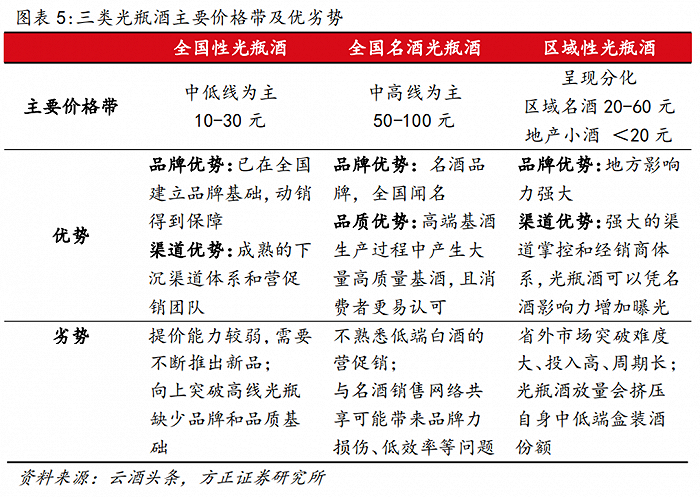

报告认为,如果从品牌影响力来看,光瓶酒企业可以分为全国性光瓶酒、全国名酒光瓶酒、区域性光瓶酒三类。

全国性光瓶酒:长期聚焦光瓶酒的全国性酒企,拥有较大市场体量与较高知名度,包括东北光瓶、京味二锅头等,是过去推动光瓶酒发展的主力军,主要价格在50元以下。

其中,东北光瓶以老村长和龙江家园为代表,主打纯粮概念和县乡村消费市场,主要覆盖10-20元;京味二锅头以红星和牛栏山为代表,由品类和产区构成光瓶酒超级IP,主要覆盖15-30元;时尚新光瓶以江小白和光良为代表,具有高颜值、新时尚、新口感等特点,主要覆盖30-50元。

全国名酒光瓶酒:全国名酒的光瓶酒品牌或产品,以玻汾、五粮液尖庄、郎酒顺品郎为代表,具有名酒基因、高知名度和高品质背书,且具有覆盖全国的强大分销网络支撑,过去在全国名酒战略中处于边缘化状态,近年来在玻汾的带领下,名酒纷纷推出光瓶酒战略和大单品,主要覆盖50-100元。

区域性光瓶酒:地产名酒的光瓶酒产品,以洋河大曲、西凤、小刀酒等为代表,业内知名度较高,特定区域内市占率较高,营销专业化和系统化水平较高,主要覆盖20-60元。

除区域名酒外,各地也存在规模较小、地域性更强的地产小品牌光瓶酒,主要覆盖20元以下价位,具有浓厚的地域情结、特产属性强、消费便利性好、性价比高的典型特征。

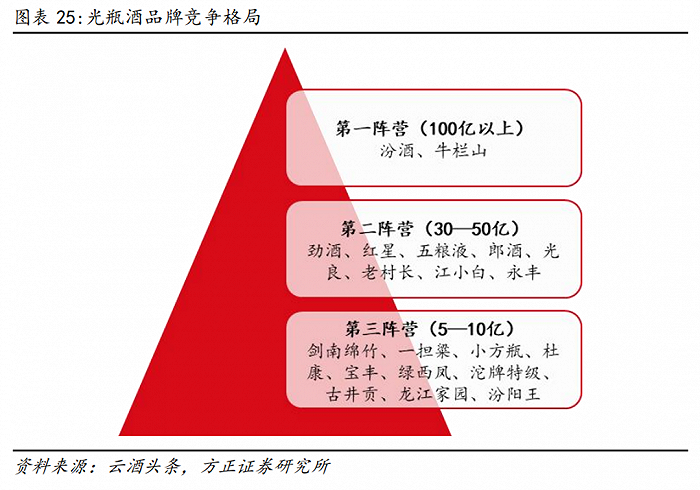

如果以品牌营收为指标,光瓶酒企业可以分为三大阵营。

第一阵营为100亿规模酒企,旗手是汾酒,主力产品是玻汾黄盖和红盖,售价为45-55元/瓶,凭借名酒品质和性价比优势成为影响力最大的品牌。其次是牛栏山,主力产品是白牛二,售价15-20元/瓶。

第二阵营为30-50亿规模酒企,旗手是劲酒,主力产品为小瓶劲酒和小瓶毛铺苦荞,售价20-25元/瓶,凭借保健和功能卖点占据小瓶酒市场制高点。其次为红星,主力产品为蓝瓶、兼香白瓶,清香绿瓶,售价15-35元/瓶,凭借第一家首都国企酒厂和对二锅头工艺的坚守精神,成为大众最信赖的北京二锅头品类代表。

第三阵营为5-10亿规模的酒企,主销15-50元/瓶的产品,主要有剑南绵竹、沱牌特级、杜康老字号、宝丰大曲、古井贡、绿西凤、一担粮、龙江家园、汾阳王等。

此外,规模在1亿元以上的本土酒企遍布全国,大约有300家,他们为光瓶酒贡献出300-400亿的市场规模。

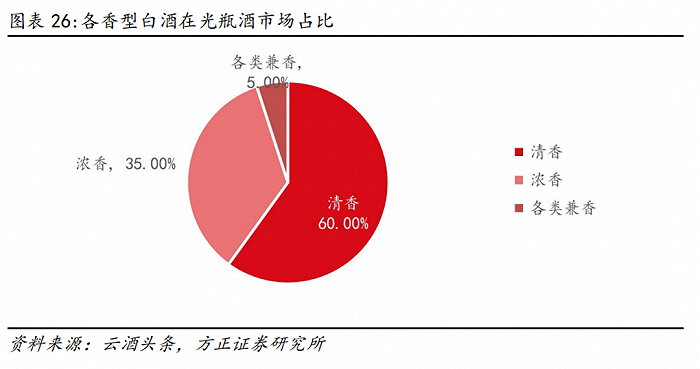

如果以香型为分类指标,在光瓶酒市场,清香品类依然占主导地位,主要包括汾酒、红星、牛栏山、永丰、宝丰、老白干、黄鹤楼等,其规模占总体的60%;浓香位居第二,占比35%;各类兼香品类占比5%,约50亿元。

行业升级,整合时机已到

若论光瓶酒的发展契机,2022年6月1日起施行的《白酒工业术语》和《饮料酒术语和分类》堪称“分水岭”。

新国标明确划定调香白酒属于配制酒,规定白酒以粮谷为主要原料,固态法、液态法、固液法白酒均不允许使用非谷物来源的食用酒精和食品添加剂,一旦使用则为调香白酒,归属于配制酒。

在新国标的引导下,光瓶酒酒企纷纷谋求转型求变。

新国标实施前,酒企面对光瓶酒价低利薄的问题时,通常采用添加薯类等非谷物食用酒精与食品添加剂的方式制作调香白酒,以降低酿造成本的同时不失白酒风味。

新国标实施后,酒类界定进一步明晰。新国标对于酒类消费具有很强的引导作用,消费者对酒质的鉴别能力与敏感度逐渐提升,对酒类的健康属性要求更高,从而倒逼酒企生产更健康、更高质的产品。

新国标同样引领光瓶酒摆脱“低价”标签,中高线光瓶由此打开利润空间。

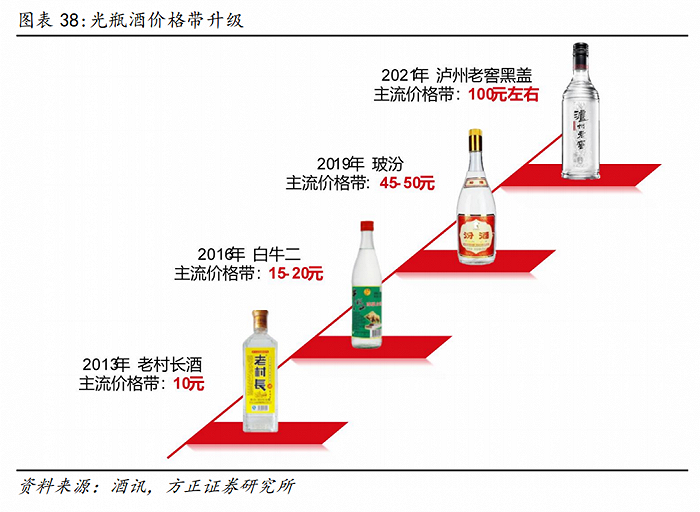

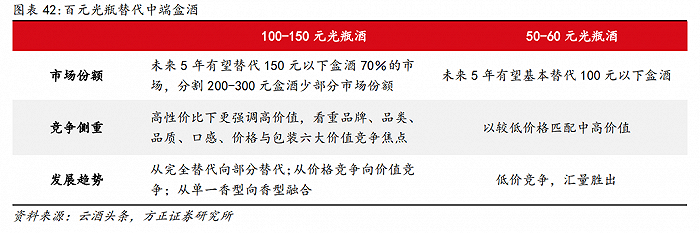

在白酒行业消费升级和光瓶酒品质优化调整的背景下,光瓶酒赛道迎来新一轮价格带上移,实现从十元向百元跨越。

从2013年以老村长酒为代表的10元价位、2016年以白牛二为代表的15-20元价位、2019年以玻汾为代表的45-50元价位到2021年以泸州老窖黑盖为代表的100元价位,光瓶酒价格天花板不断被打破,价格带也从曾经的低端价位带向全价位带发展,形成10-30元的大众消费段、30-60元的提升价位段、60-100元的高端价位段。

中高线光瓶酒的破圈有望改变光瓶酒企过去存在的价低利薄问题,为企业打开利润空间,带动光瓶酒产品不断向上拓展提价空间。

新国标还将引领市场大浪淘金,由此带来马太效应,头部集中趋势进一步强化。

随着中高线光瓶时代来临,光瓶酒市场将呈现品质、品牌、渠道、营销等多维度要素综合竞争态势。

全国性光瓶酒:在大众价位具有广泛的品牌认知,发展底盘预计保持稳固,但在光瓶酒升级的趋势下可能面临品牌认知低端、向上升级动力不足的问题,预计仅少量龙头能够借助渠道力量,顺利完成产品结构升级,从而在全国市场占据一定份额。

全国名酒光瓶酒:在中高线光瓶酒竞争中具备高品质、强品牌的先天竞争优势,通过高端赋能、产品创新、渠道扩张、消费者培育等方式提升中高线光瓶酒份额,有望形成新的光瓶头部。

区域性光瓶酒:一般在本土市场的中低端价位占据主导,作为地方风土人文的产物,在省内具备较高的品牌忠诚度,未来需依托自身地缘优势加深渠道的精细化运作,少数具有名酒基因与规模优势的品牌有望走向全国,而本地二、三线酒企在光瓶酒升级过程中若不及时对品牌定位和产品结构进行调整,可能面临被淘汰的风险。

新国标将进一步提高白酒行业门槛,光瓶酒以品质为导向、以品牌为基础的全面规范时代正式来临。在此背景下,光瓶酒酒企过去使用的降本方法不再适用,中小型光瓶酒企业将面临工艺成本上升、消费群体流失、盈利空间挤压等生存压力,资源进一步向具有规模优势和品质保证的光瓶酒企业倾斜,市场份额有望加速向头部集中。

总体来看,光瓶酒作为买方主导的市场,总量性扩容与结构性并存共驱发展,在整体消费力弱复苏环境下,彰显大众价格带的消费刚性,相对具备逆周期属性。

伴随光瓶酒行业持续扩容、产品结构向上升级、品牌集中度不断提升,面向大众消费的光瓶酒行业龙头,以及持续布局光瓶酒赛道的白酒行业龙头被持续看好。