54,343

54,343文 | 星船知造 清波

编辑 | 唐晓园

很少有人知道,早在二十多年前,贵州茅台就将海外营收数据单独列入财报。如果从上世纪90年代布局海外市场算起,茅台出海更已超过30年。

不被大众熟知的原因也很简单。海外业务太没存在感了:

2002年,茅台国外市场收入1.1亿元,占总营收5.97%。到了2022年,贵州茅台海外市场营收42.4亿元,仅占贵州茅台当年总营收比例的3.32%。

2024年2月1日,赤水河畔三家酒企的掌舵者,茅台集团董事长丁雄军、郎酒集团董事长汪俊、习酒集团董事长张德芹相聚郎酒庄园。讨论的主题只有一个:国际化。

所有人都必须在国内“白酒基本盘”萎缩的大趋势下面对新时代的命题。

01,白酒很慌

《星船知造》还是先用数据说话。年轻人到底对茅台买不买账我们先按下不表,但我们看到的三组数据正指向同一个结论:

买白酒的人少了,且还将继续减少——

一是供给端产量的持续下降。

●中国酒业协会发布的《2023中国白酒产业发展年度报告》数据显示,从2017年到2022年,我国白酒产量下降约44%。

●国家统计局数据,2016-2022年,中国白酒产量呈现逐年下降的趋势。2023年1-7月,中国白酒(折65度,商品量)产量236.7万千升,同比下降13.3%。

二是入局白酒行业的企业数量减少。

●中国酒业协会《2023中国白酒产业发展年度报告》数据显示:从2017年到2022年,我国规模以上白酒企业数量减少39.5%。

三是白酒库存不断增加。

●Wind数据统计,截至2023年前三季度,A股20家白酒上市企业的存货总和约1363.54亿元,而截至2020年,这一数据只有985.46亿元。

●中国酒业协会发布的《2023中国白酒市场中期研究报告》显示,白酒市场存在严重价格倒挂现象(既经销价低于出厂价),这表明有大批白酒还积压在经销商手中,因此不得不低价销售。

也就是说,白酒库存高企。

上述数据都指向一个结论:喝白酒的人少了,白酒卖不动了。

同时由于“三公消费限制”、“酒精属于一类致癌物”等健康常识的普及、进入人口负增长时期(国家统计局消息,2023年,年末全国人口140967万人,比上年末减少208万人)等多重因素,白酒市场消费人群的减少应该是一个趋势。

但白酒行业“消费者减少”,企业净利润还是增加的——

●企业资产总额连年升高。2023年,白酒企业的总资产数据被刷新,仅1~7月,资产总额就超过了1.2万亿元。

●利润也在增长。2022年我国白酒行业完成销售收入6626.5亿元,较2021年增长9.6%;实现利润2201.7亿元,较2021年增长29.4%。

这种“量价背离”的情况又是怎么出现的?

其原因是白酒行业的马太效应不断提高——愈加往茅台等头部企业集中。

贵州茅台(600519)近日发布了两则公告:

●一是自2023年11月1日起,公司将上调53%vol飞天茅台酒和五星茅台酒的出厂价格,平均上调幅度约为20%。飞天茅台酒的出厂价将由969元/瓶上调至约1163元/瓶。

●●二是茅台2023年生产经营情况数据显示,营业收入和净利润双双创下历史新高,同比增幅皆超过17%。同时2023年度,上市公司生产茅台酒基酒约5.72万吨,系列酒基酒约4.29万吨。

茅台仍然拥有超然的市场地位和强悍的吸金能力。

我国白酒行业CR3(市场集中度前三名)、CR5(市场集中度前五名)的市场占比由2017年的19.0%、22.9%提升至2022年上半年的34.1%、41.9%。同时根据2024年数家上市酒企披露的2023年业绩数据——

●头部酒企利润、业绩增长(贵州茅台、五粮液、洋河股份、泸州老窖等龙头企业全部业绩提升)

●区域酒企则是业绩下滑甚至亏损

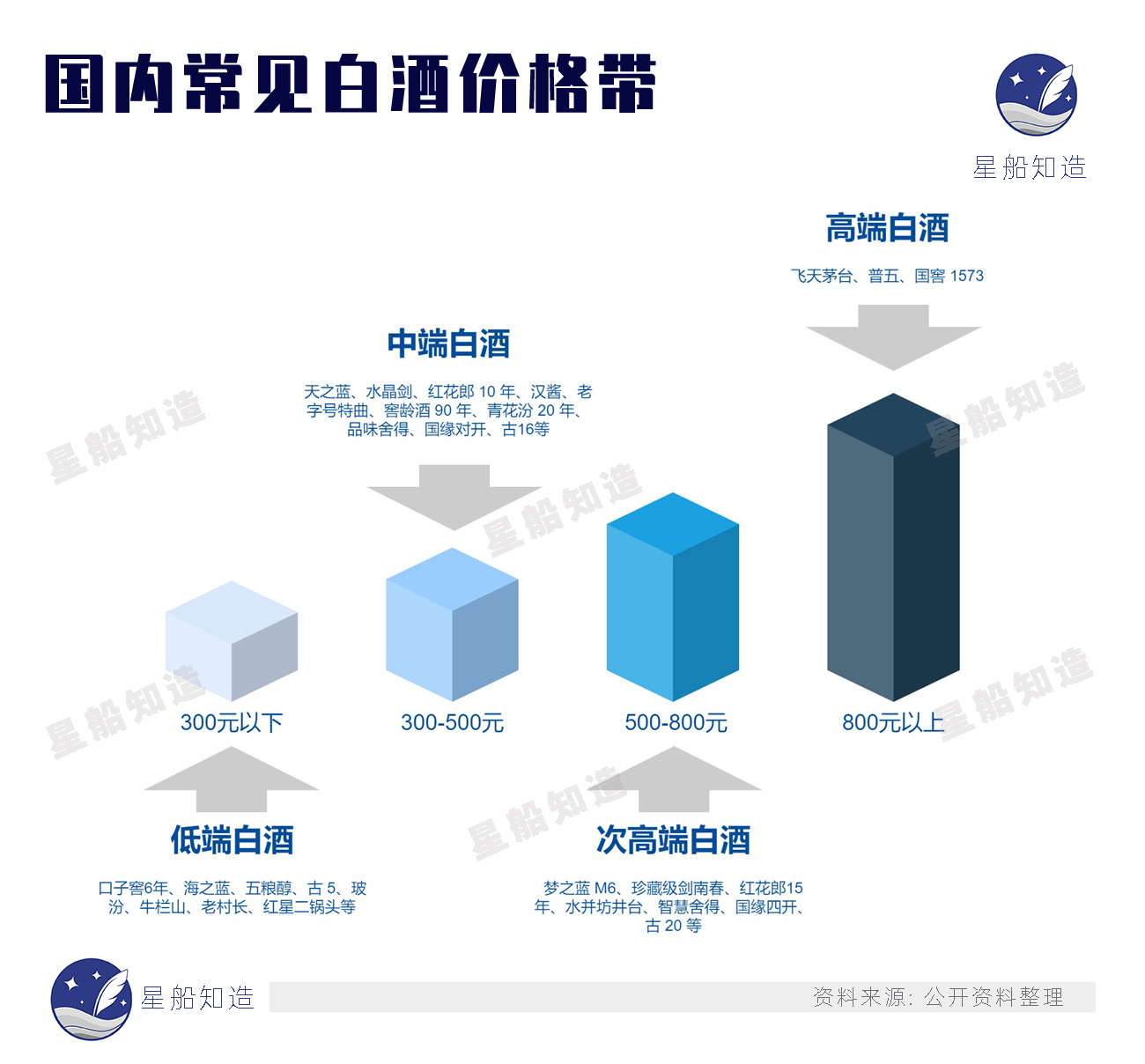

高端白酒的行业格局已经很清晰了,飞天茅台(茅台)、普五(五粮液)、国窖1573(泸州老窖)三分天下。茅台占据了将近一半市场。

看完这些数据,可以来回答年轻人喝不喝茅台的问题了——

到了年纪就会爱上茅台,是一种过于简单的线性推理和贴标签行为。但从上述数据看,有两点还是明确的:

1, 白酒的消费人群变少了。而且很可能继续变少。

2, 至少目前,还远未到人们抛弃、不屑、不喝茅台的时候。

那么,量价齐升的茅台真的一点不慌么?

也未必。不然茅台不会破天荒的开启自己的一百条腿走路策略。

02,茅台也慌

尽管目前马太效应显著,但在消费者总量减少、消费认知改变等因素的影响下,茅台未来也可能面临市场、价值萎缩的寒冬。只不过,其入冬曲线向下的斜率可能更小些,时间跨度更长些。

买茅台、生产茅台的人都必须为尚未到来的季节提前做好准备。

近日公募基金2023年四季报已经披露完毕。我们也注意到过去一年中的三个关键词。

1,减持:公募基金对白酒股的持仓呈减持趋势。包括数名知名基金管理人在2023年四季度减持了多只重仓的白酒股。

2,缩水:中证白酒指数2023年第一个交易日开盘15596点,最后一个交易日收盘12609点,全年下滑约20%。

3,减仓茅台:据21世纪经济报道统计,2023年有7家减仓茅台。包括银华富裕主题混合型基金对贵州茅台的减持幅度高达37%,汇添富消费行业混合型基金减持幅度达23%。

如果说基金经理们是市场浪潮中最“没有皮肤的人”——对环境的敏感度更高。那么,作为白酒巨轮的领航者,茅台正通过多条腿走路,试图在投资者的悲观预期真正落地前找到新大陆。

《星船知造》把过去一年里茅台紧急的一系列动作归结为三类。

联名:纠结的奢侈品怯魅。

投资:茅台基金完成首投。

远征:中国奢侈品出海。

先看跨界联名。

饮酒本身是一种更偏精神属性的消费。在一些场合,茅台则代表着可以量化的诚意。而其作为重要的社交润滑剂、代表“闭眼选都不会错”的核心就是——它必须、且只能是一种奢侈品。

奢侈品是不能怯魅的。

所以当茅台推出茅台冰激凌、联名瑞幸的酱香拿铁、联名德芙的酒心巧克力后,茅台董事长丁雄军对外宣布:茅台将不再推出“+茅台”周边产品。

但言犹在耳,龙年开年后,茅台和瑞幸38元一杯的“酱香巧克力”又开卖了。神秘感暂时妥协于对更广泛群体的破圈焦虑。

再看茅台的投资布局:

其2023年中拟出资参与设立的两只产业发展基金(茅台招华基金、茅台金石基金),都选择聚焦新一代信息技术、生物技术、新能源、新材料、高端装备等领域的投资机会。

去年底茅台金石基金完成首投——与中信证券投资有限公司共同领投了生物医药公司泰和伟业,此轮融资总额近3亿元。

不妨看作是茅台多元化业务中的重要落子。一方面利于茅台盘活闲置资金。另一方面有利于茅台继续打“高科技”的明牌,借助产业基金布局装备、生物技术等上下游领域。

茅台行进的多个动作中,《星船知造》最关注“出海”。

因为和国际顶尖酒企对比——中国高端白酒的海外数据惨不忍睹。

拥有烈酒尊尼获加(Johnnie Walker)的帝亚吉欧、拥有马爹利、芝华士的保乐力加、轩尼诗等国际酒企的海外业务占比均超70%,见下图:

而包括贵州茅台、五粮液在内的我国顶尖酒企目前海外营收占比则几乎微不足道,见下图:

这样的对比下,今年2月1日,赤水河畔三巨头的聚会吸引了我们的目光。

茅台集团董事长丁雄军、郎酒集团董事长汪俊、习酒集团董事长张德芹齐聚一堂共商“国际化”。

中国酱香到了抱团出海的时候。而茅台,无论从其定价、供需特征看,它既代表中国白酒,又代表了中国奢侈品的海外远征。

走出去,先得支棱起来。

中国奢侈品,学会支棱了么?

03,远征新世界的关键

作为一家净利润735亿,净利率将近50%的企业,放眼全球,茅台都绝对是一家顶尖的好企业。

但它还不是一家足够自信的公司。

茅台酒的原料就三种:红樱子高粱、优质小麦、赤水河水。

很多人以此计算过茅台的成本。根据此前茅台集团下发的“茅台酒股份有限公司关于调整2022年茅台酒用高粱农户收购保护价的函”中对高粱农户的收购价算——

横算竖算,成本最多80元一瓶。

不知道是不是出于对定价的心虚,近些年茅台一度在“高科技”上用力过猛。并因此引发了两波网络群嘲:

2021年,茅台集团总工程师入围中国工程院聘任新一批院士的候选人公示名单。

2022年,茅台的“国家企业技术中心”在国家科协部门的评审中被撤销资格。

人们对“酱香科技”和“白酒院士”多少带点调侃。一度让茅台也非常尴尬。

一款动辄数千的白酒,就不能有自己的核心科技么?当然不是,对“酱香科技”的调侃并不代表我们质疑茅台精挑细选的高粱原料、也不代表不认可中国白酒从传统手工业成功进化为定量标准化的现代制造。

我们也认可防伪技术的发展、智能生产、酒类追溯、智能配送、网络销售、虚拟现实等先进的方法和手段被全面运用到了白酒生产制造的整条产销链上,成为与时俱进保障白酒品质,完善消费体验的重要举措。

但所有这一切,对中国制造企业而言、对现代化工厂和生产而言,都是基本的。它无法和“高价产品”直接挂钩。

或者换句话说,卖得贵就一定需要“高科技”为自己的高价正名吗?未必。

看看全球奢侈品前辈。如果说他们有什么共同点,那就是涨起价来从不心虚。

横向对比——

同为烈性蒸馏酒的威士忌——威士忌的原料是价格更低廉的“酵母、大麦、水”。并且酿制过程还不如白酒复杂。

但不妨碍日本威士忌品牌山崎卖高价:2005年发售价7000美元的限量版山崎50年,在2018年以34万美元拍卖成交。日本威士忌的牌子一度就这么立起来了。顺利出海的既有威士忌山崎,又有清酒獭祭。

葡萄酒原料是葡萄或葡萄汁,从十几元到十几万的红酒,人们都习以为常。

当然,无论红酒烈酒,都比不过另一款“酒精”,香水。香水的高定价已经不能简单归结为“奢侈品的敲门砖”了,买不起爱马仕的包,因此买瓶爱马仕香水这种说辞已经过时了——小众沙龙香照样卖高价。包括馥马尔、潘海利根等都在30ml\2000元左右的高价位。

纵向看,茅台的价格——

1988年国家放开13种名酒价格, 茅台酒由35元/瓶升至140-300元/瓶。根据国家统计局数据,1988年,城镇居民家庭人均可支配收入为1184.4元。买瓶茅台,差不多花3个月工资。

2024年飞天茅台官方定价1499元。根据国家统计局数据,2023年一季度,全国居民人均工资性收入6163元。买瓶飞天茅台,花不了半个月工资。

奢侈品前辈们已经舍弃用“高科技”、“昂贵原料”为自己正名了。

比如香奈儿香水曾宣传过原料为来自法国小镇格拉斯的玫瑰,其价格要远高于保加利亚的大马士革玫瑰。以及那些更昂贵的原料——藏红花(2月21日报价:12.63元|克)、龙涎香(2月21日报价:388.25元|克)、沉香(2月21日报价:213元|斤)。

这种原材料为售价背书的方式很快被群众识破——不谈计量谈成本就是耍流氓。谁知道十克龙涎香能做多少瓶香水。一斤玫瑰精油又是不是被分给了数以万计瓶“可可小姐”。

最后,拼的还是谁更掌握讲故事的精髓。

谁更能通过叙事将产品和文化、历史、个人魅力、前途强捆绑;谁更能让人不再为产品本身买单,而是心甘情愿为产品所代表的内容买单;再加入限量版山崎、特殊年份红酒、鳄鱼皮手袋等确实带点客观稀缺性的产品,游资再抬一抬轿子,一款带有金融属性的高价产品就水到渠成的出现了。

但比稀缺性产品更稀缺的,永远是最会造梦的人。

从产能看,茅台当然不稀缺。2023年产量接近60000吨。同时还有相当多的社会库存。但从其定价、供需特征等多个角度看,茅台都已经无限接近奢侈品的本质。

千禧年之际,汤姆.福特(Tom Ford)说,“我们在西方发展的时代结束了。现在是中国、俄罗斯和印度的舞台。”90年代奢侈品进入中国时,90%的商品都被卖给了男士。西装、皮带、公文包让登喜路和杰尼亚最先站稳了脚跟。

有人说海外市场可能喝不惯中国的白酒——但不要忘了中国消费者也没有使用香水的习惯和刚需(大部分国人没有体味,并不需要靠香水掩盖体味)。iiMedia Research数据,中国香水行业市场规模稳步上升,预计2025年将达300亿人民币。

所有奢侈品的宿命是全球化。而胜利属于最会讲故事的人。

04

和茅台酒一样的超级单品全球还有两个:苹果手机和可口可乐。但从海外营收占比看,贵州茅台不仅和轩尼诗等酒企同行相比差距巨大,和苹果公司、可口可乐也没有可比性。

2022年贵州茅台海外市场营收42.4亿元,仅占贵州茅台当年总营收比例的3.32%。但这样,都已经占据了中国白酒出口总额的近90%。

中国白酒产业的基本盘还在国内。

●2022年,中国酒类累计出口量81.64万千升。其中,白酒出口量1.64万千升;白酒出口量在整个酒类出口板块中占比仅2%。(数据来源:海关总署)

●●2022年全国规上白酒企业产量671.2万千升,同年出口量占比不足0.24%。2023年我国白酒出口量为1.5万千升,同比下滑5%,仅占当年白酒产量的0.3%左右。

●●●从出口地看,海关数据显示,除港澳台地区外,白酒的主要出口目的地是韩国、新加坡等亚洲国家,及美、澳等部分欧美国家。其中韩国是中国白酒出口量第一大国外市场。

●●●●进口凶猛:仅2023上半年的白酒进口额就已逼近2022年全年的进口额1.69亿美元。(数据来源:中国食品土畜进出口商会酒类进出口商分会《2023年1-6月进口酒类市场情况》)

威士忌走出苏格兰,完成全球化,依托的是英国国力的大幅提升和全球贸易网络的初步建立。这个角度看,我国白酒的海外地位和国力并不相衬。

中国酱酒走上国际舞台中心的脚步不能再慢了。

过去几年中,五粮液在德国杜塞尔多夫、日本东京、中国香港设立“五粮液大酒家”。丁雄军则在2023年底茅台集团国际化市场工作会议上提出了 “2027目标”:到2027年,实现国际出口市场营业收入超100亿元。

茅台最新的出海路径大致有以下几条:

一酱香系列酒、保健酒、葡萄酒、蓝莓酒等多个子品牌一起出海。给海外消费者多点选择。

二是加了茅台酒的冰淇淋、巧克力、咖啡这些品种也出去,让老外的味蕾通过各种产品熟悉中国白酒。

三是进一步规范茅台老酒的国际市场。

从海外分销体系看,综合《中国企业家》等数家媒体报道,茅台2024年向有海外资源的部分国内签约经销商开放了海外经销权,允许其提交海外茅台专卖店开设的意向申请。暂未针对社会大众开放经销权。

也可以理解为,鼓励国内经销商拓展国际市场。

不同行业出海,依托的核心实力各有不同。但有一点是不变的:通过最强势的下游产品,带动整个产业链。

就像苹果单品大杀四方时,也让苹果公司对全球相关制造产业链都形成了超强的掌控力。

我国白酒行业产业链见下图:

上游包括生产白酒所需原材料,高粱、大米、小麦等谷物的生产。以及玻璃或陶瓷容器等。

作为农业大国,我国相关原料供应充足,种植代表企业有北大荒、新赛股份、金健米业等。

包装材料领域,主要分为纸制品包装制造以及玻璃陶瓷瓶制造,其中纸制品包装制造领域代表企业有裕同科技、合兴包装、景兴纸业、万顺新材等;白酒玻璃陶瓷瓶制造领域代表企业有瑞升玻璃、晶玻集团、宜宾环球集团、华联瓷业等。

中游为白酒生产企业,目前来看,以浓香型、酱香型白酒为主的生产企业居多。

下游,我国白酒主要以直销或经销的形式通过各种渠道销售至大众消费者手中。

具体到茅台酒,这一超级单品直接拉高了贵州的GDP。2021年茅台镇的GDP就高达1277亿元,人均GDP高达116万元。在全国都名列前茅。2023年最新出炉的贵州各地GDP排行,第一,贵阳,贵州省会。第三、毕节,有煤矿。第二,遵义,有茅台。

茅台酒上游生产不会离开茅台镇。茅台从上世界90年代就表示“离开茅台镇,生产不出茅台酒”。这一点全球名酒都口径一致:包括法国干邑都要来自法国南部小镇干邑(Cognac);只有法国香槟地区生产的香槟才能叫香槟。

包装上,茅台有专用的乳白玻璃瓶。瓶身记号代表不同的的供应商:CKK(贵州美工玻璃有限公司);HB(贵州华羲玻璃制品有限公司);MB(贵州黔闽玻璃有限责任公司)等。

运输物流上,茅台物流近期和菜鸟、京东有两个新动作。

菜鸟:力攻国际市场。去年12月,茅台物流与菜鸟在国内、国际,线上、线下全渠道供应链业务方面展开合作。菜鸟在国际供应链领域有一定先发优势,双方还将基于共创试点项目,向全社会开放供应链数字化技术,仓配一体化和国际供应链能力。

京东物流:要解决国内贵重运输物品破损、掉包问题。京东物流将与茅台物流在供应链数字化、仓配一体、快递、冷链、运力整合等领域推进合作。

尾声

人们说请你吃饭,很多时候等同于要请你喝酒。高级别宴请中,酒钱往往大于菜钱。无论你认可与否,白酒都是当仁不让的宴请主力。喝不喝不重要,有没有倒像个态度问题。

“酒文化”一旦被扭曲,衍生成带有既定利益诉求和代价的酒局文化——就势必会随着时代进步而式微。

但白酒出海从来不是伪命题。把酒言欢、聊表心意、举杯相庆、自斟自饮的“酒文化”在全球都不会消逝。人生欢也零星、悲也零星,又何妨浅浅一醉。古今中外的饮酒行为总是普遍而随性的。

中国人消费白酒的习惯已有多年,但年轻一代饮酒的习惯是无法用代际或地域简单区分的。对出海的中国高端白酒而言,口味固然重要,但更重要的还是作为一种精神体,如何通过它体现饮酒之人的处世态度、审美情趣。

好酒赠饮天下人,情谊犹在,文化当兴。

参考资料:

[1] 《2023中国白酒产业发展年度报告》中国酒业协会

[2] 《八大白酒基金去年蒸发超500亿 茅台也被集体减仓》 21世纪经济报道

[3] 《茅台要出海,老大卷疯了》 中国企业家

[4] 《复盘一流企业全球化历程,白酒企业如何扬帆出海?》 中大咨询