597,954

597,954

图片来源:视觉中国

日前,北大方正人寿保险有限公司(以下简称“北大方正人寿”)陆续披露2023年年报与2024年一季度偿付能力报告。今年一季度,北大方正人寿实现保费收入17.49亿元,同比增长4.17%。在去年亏损14.39亿元的情况下,未能成功扭亏,今年一季度净亏损2.82亿元。

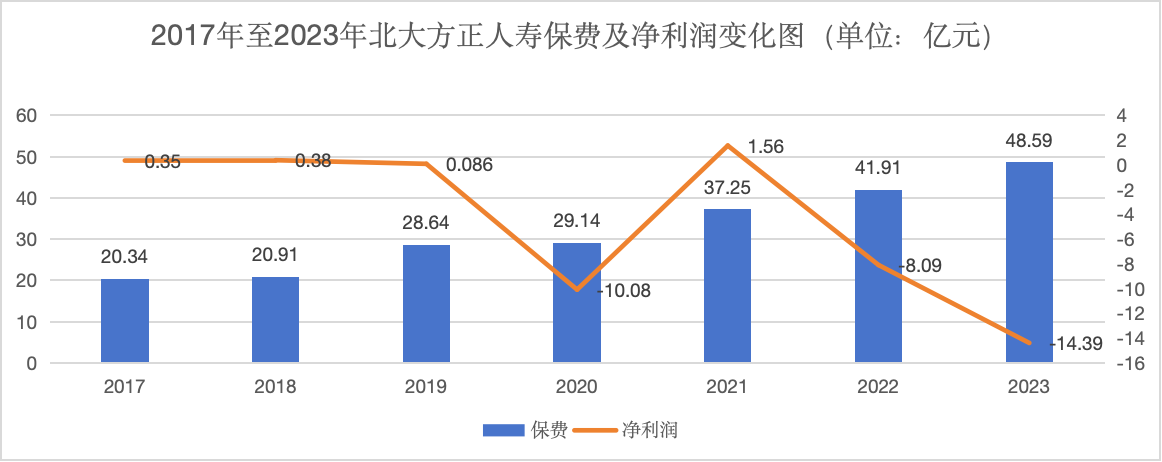

蓝鲸新闻记者统计,自2009年起,北大方正人寿保费收入始终处于增长状态,2016年突破10亿,达到15.4亿元。2017年至2023年保费收入分别为20.34亿元、20.91亿元、28.64亿元、29.14亿元、37.25亿元、41.91亿元、48.59亿元,保持逐年上升态势。

利润表现却不太稳定,2009年至2016年的8年间,北大方正人寿仅2011年实现0.016亿元的微弱盈利。2017年进入盈利区间,2017年至2019年分别盈利0.35亿元、0.38亿元、0.086亿元。2020年出现大额亏损,净亏损10.08亿元,2021年扭亏为盈,净利润1.56亿元。2022年、2023年两年间北大方正人寿再度陷入亏损,分别亏损8.09亿元、14.39亿元。

数据来源:北大方正人寿年报;制图:蓝鲸新闻

股权方面,2022年12月,作为方正集团重整后的新主体,新方正集团完成企业变更登记手续,股权结构调整为平安人寿与华发集团(代表珠海国资)通过各自持股平台分别持股66.51%、28.5%,方正集团债权人转股平台持股4.99%。至此,新方正集团对北大方正人寿持股51%,为控股股东,明治安田持股29.24%,海尔集团(青岛)金盈控股有限公司持股19.76%。北大方正人寿也进一步理顺了股权关系。

偿付能力方面,自2022年年末,北大方正人寿就陷入偿付能力不达标的困境之中,开始推进资本补充。2023年第三季度末,公司核心、综合偿付能力充足率一度跌至负值。不过,去年9月,北大方正人寿发布增资公告称,拟增资17亿元。增资事宜在年末获得监管机构批准。

伴随增资的到位,北大方正人寿2023年第四季度核心、综合偿付能力充足率回升至82.28%、133.62%,风险综合评级为D。今年一季度两指标有所下滑,分别降至75.89%、125.41%。据偿付能力报告预测,该公司二季度末核心、综合偿付能力充足率指标将持续下滑至47.78%、94.95%。

根据《保险公司偿付能力管理规定》,核心偿付能力充足率衡量保险公司高质量资本的充足状况,不得低于50%;综合偿付能力充足率衡量保险公司资本的总体充足状况,不得低于100%;风险综合评级衡量保险公司总体偿付能力风险(包括可资本化风险和难以资本化风险)的大小,不得低于B类。

可见增资只能短暂缓解北大方正人寿偿付能力承压问题,长期来看,还需提升盈利能力。

需关注的是,今年2月,任职超11年的李平卸任北大方正人寿总经理一职,由平安“老将”韩光担任临时负责人,后者拥有丰富的管理经验以及业务开拓能力。

据悉,韩光出生于1968年,1996年10月加入平安人寿,历任平安人寿江苏分公司营销部员工/经理助理、培训部经理助理、江苏分公司无锡支公司经理、平安集团董事长办公室员工、平安人寿青岛分公司总经理、上海分公司总经理,先后担任平安人寿南区负责人、总经理等职位。目前,北大方正人寿多位高管中,均有平安任职背景。

下一步,韩光如何“用好”平安资源,带领北大方正人寿稳步健康发展,走出亏损阴霾,是必答题。