118,733

118,733文|定焦 黎明

编辑|魏佳

去年,有人给时任博世中国总裁的陈玉东送了一把刀,刀上五个大字:“快刀斩乱麻”。

送刀的人是吉利零部件采购公司总经理方成龙,他从博世采购汽车零部件,希望博世能降降价。

陈玉东秒懂:这不是让他去“刀”别人,而是让他“自刀”。

那段时间,像博世这种给车企做配套的供应商日子不好过。车企是甲方,都在打价格战,吉利在外边挨完打,转身就来打博世这个乙方,博世是有苦说不说。

“甲方爸爸”中有一个例外——理想汽车。这一年理想可谓风头无两,L系列的几款车,不仅卖得多,还卖得贵,且不降价。销量节节攀升之下,公司有赚头,员工有奔头,供应商有搞头。那些给理想供货的零部件公司,都发展得很好。

今年初,理想董事长李想大手一挥:今年的销量目标提高到80万辆。话音未落,供应商马上跟着扩产、招人,步伐跟上。

没多久就发生了理想MEGA的P图事件。有人给理想的新车MEGA P了一张图,本来设计很前卫的一款车,一下就有了阴森的味道。随后,大量用户退单,理想的月销量大幅下滑,公司股价暴跌。

那些追高买入理想股票的投资人傻眼了,他们发动集体诉讼,要求理想汽车赔钱;刚买了2024款理想L系列和MEGA的车主也傻眼了,因为刚提完车就降价了;供应商在发愁,刚布置完产能和员工,这眼看着要减量了;员工也很慌,理想开始大裁员了……

根据5月20日发布的财报,理想一季度盈利闪崩,经营利润转负,车辆销售毛利率跌至20%以下。财报发布后,理想股价大跌超过12%。

陈玉东的那把“刀”,如果给到理想,应该往哪砍呢?

MEGA拖累了理想的业绩

MEGA上市失利,是理想由盛转衰的开始。3月1日MEGA发布之后,理想的股价持续下跌,市值腰斩。

这的确是MEGA的锅。MEGA不仅自己销量崩了,还影响了理想L系列的销售,进一步影响了公司的财务业绩。

首先是占用了公司资源。此前李想承认,理想MEGA节奏的混乱,让销售团队大幅减少了服务L系列用户的时间和精力,主力车型理想L8甚至连店面摆放的位置都没有了。

其次是损害了品牌形象。MEGA被P图恶搞,理想是受害方,但客观上确实影响了一些用户买车的“心情”。被P图植入的主观印象,是做多少精美的宣传片都极难挽回的。

MEGA上市的第一个月,只交付了3000多辆,距离“单月8000台销量,成为50万以上销量第一”的目标差了很远。而且目前来看,MEGA的销量没有太大起色。这不是竞品的问题,也不是产能的问题,完全就是产品自己的问题。

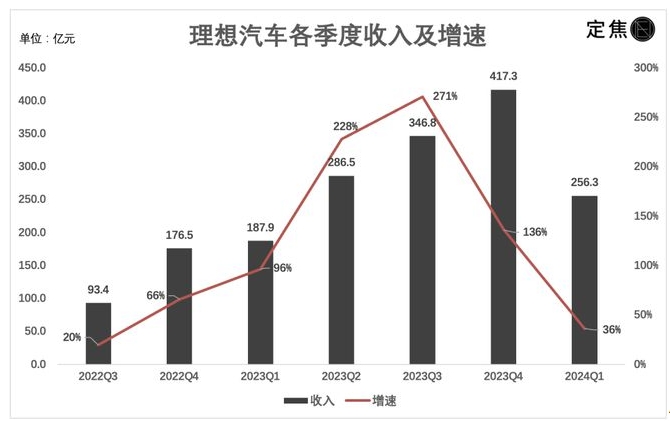

整个一季度,算上MEGA与预期销量的差额,以及被影响而减少的L系列销量,理想一共少卖了大约2万辆车,少赚了60亿人民币。

这让理想的收入增速,从百分比前遥遥领先的三位数,降到了36%——一季度收入256.3亿元,近四个季度最低。

制图 / 定焦

理想甚至亏钱了。一季度,理想产生经营亏损5.8亿元,去年同期是盈利4.1亿元,上个季度是盈利30.4亿元。落差太大了。

经营利润是最能反映企业真实经营情况的利润指标,它不受利息支出、投资收益等各种杂项的影响。经营利润转负,说明理想的压力确实很大。

但在账面上,理想的净利润是正的——10.69亿元的利息收入和投资收益,直接抵消了经营层面的亏损,最后在账面上还盈利5.9亿元。当然,下个季度这笔钱能有多少,就不好说了。

无论财务数字怎么变戏法,理想今年一季度的财务业绩,都是过去五个季度最差的。

还有一些账是很难算清楚的,比如MEGA的前期投入、沉没成本,以及对后续纯电车型开发的影响。汽车的产业链条很长,从产品定义、平台开发,到零部件定制采购,再到整车生产,以及最后的交付,一般要花费数年。这意味着今年我们看到的理想MEGA,很多成本是在前几年就砸下去了的。

如果这款车的销量一直不及预期,影响可不只是少卖几台车,前期的研发成本如何分摊将会是个问题。而很多成本,是收不回来了的。

这也是理想的业绩,在一季度受到这么大影响的原因之一。

降价“伤敌一千,自损八百”

一季度理想还干了一件事——降价。

之前理想一直不肯降价,或者不承认降价,一般是门店给出各种优惠让利,起售价却一直死死咬住不松口。这么做,一是想多赚点,二是怕老车主闹事。

但为了给2024款理想L系列车型让路,今年1月,理想把老款车型降价了,幅度在3.3万-3.5万元。这在之前从未有过。

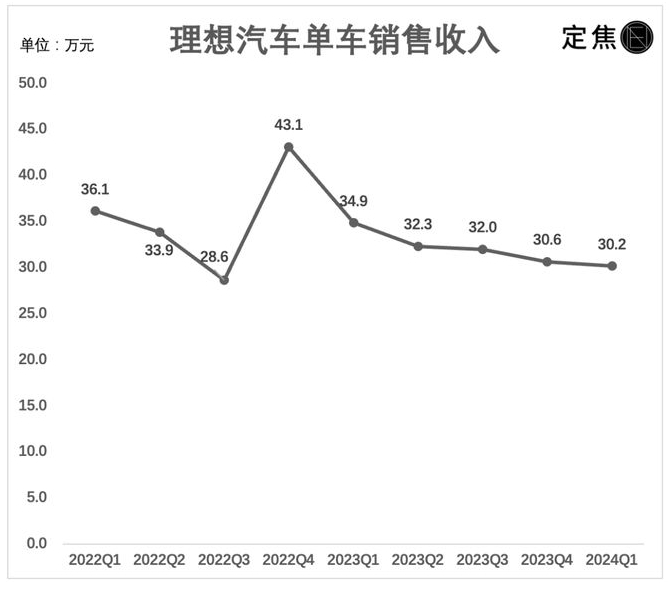

所以一季度卖出去的理想L9、L8、L7三款车,是历史上最便宜的,它们直接拉低了理想的单车售价,也降低了单车收入——从去年的34.9万元降到了30.2万元。请注意,这还是包含了MEGA的前提下,MEGA售价50多万,如果将它去掉,L系列的实际单车收入更低。

制图 / 定焦

MEGA上市失利后,理想又做了一个艰难的决定,对刚上市不久的2024款理想L7、L8、L9与MEGA进行降价,幅度在1.8万-3万元。其中,明显定价过高的MEGA直降3万元。

降价的副作用很大,直接伤害毛利率。

毛利率=(销售收入-销售成本)/销售收入,代表企业的造血能力,是投资人最关注的指标之一。

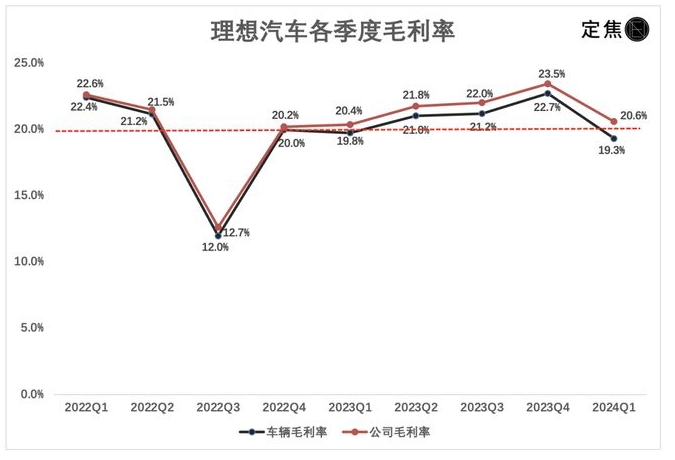

理想将20%设为公司的毛利率目标。李想曾说过,保持20个点以上的毛利率,企业才能健康地发展,在做任何长期投资的时候,才可以不怂。在年初财报会上,CFO李铁也重申了2024全年的毛利率目标“仍是保持在20%以上”。

一季度,理想的车辆销售毛利率降到了19.3%,跌破了20%的分界线,公司毛利率降到20.6%,勉强维持在20%之上。

制图 / 定焦

了解了理想的毛利率变化,我们就能理解,为什么最近理想要裁员,甚至连被视为“长期投资”的智驾团队也未能幸免。

降价的车企也分为两种,一种是要面子的,会在意老车主的感受,给点权益和好处,弥补老车主遭背刺之后的心理落差;还有一种是不怕死的,任凭车主拉横幅闹事,管它洪水滔天。理想,属于前者。

2024款L7、L8、L9以及MEGA降价后,理想拿出来一笔钱,给那些已提车的用户补偿。比如有人3月提了2024款L8 Max,4月这款车降价了2万,理想直接把这2万退给车主,现金打款。

客观地说,钱进了腰包还能再掏出来的车企,真的不多。厚道如蔚来,去年降价3万那波,也只是把换电权益拆分,给了老车主几万块钱的现金抵扣权益,“铁公鸡”特斯拉就更别提了。

降价补差价最大的一个问题,是这个窟窿谁来填。有人简单测算了下,如果理想3月交付的都是2024款新车,要付出的现金补偿大约在4.8亿元左右。这是要直接从收入中减掉的。消息公布当天,理想港股股价一度跌超9%。

不过事情没那么简单。自己挖的坑,不一定自己填。就像我们在文章开头提到的,吉利不是给博世送了一把刀么?供应链伙伴们降一降,一起扛,主机厂的压力就小了。

目前尚不明确这部分成本具体有多少,以及理想让供应商承担了多少,要到二季度财报中才会揭晓。

李想纠错,理想开始过紧日子

在推进纯电车型、推广理想MEGA的过程中,毫无疑问,理想犯错了。李想也很坦诚地进行了自我批评和反思,他说:“对于欲望的追求,让我们变成了自己讨厌的人。”

因为去年的成功,李想被神话了,以至于“从上至下过于关注销量和竞争,让欲望超越了价值”。

具体而言,理想对纯电战略节奏误判,错误的把理想MEGA的从0到1阶段(商业验证期)当成了从1到10阶段(高速发展期)进行经营。

这是很多创业公司容易犯的错,一上来就想做从10到100的阶段,没有苹果的命(人和资源),得了苹果的病(胡乱招人和花钱)。

事实上早在多年前,李想就曾总结过,很多行业领先者在行业转型和技术转型的时候之所以不成功,也是因为不愿意再干从0到1的阶段。他特意强调,这是大企业转型失败的根源所在,也是后来者和新势力们的机会所在。

看来道理他都懂,但最后他还是踩了这个坑。

2021年结束的时候,理想有11901名员工,2022年底这个数字变成19396,去年底是31591。相当于仅去年,理想就新增了12195名员工,比2021年的总人数还多。

MEGA第一个月的销量成绩出来后,理想宣布开启矩阵型组织2.0升级,同时进行多个部门组织架构调整,随后就是一轮全公司的人员优化,涉及人员可能超过5000人。根据公开信息,此次优化较多的部门是招聘部、销售服务运营部和智能驾驶部门。

全年销售80万辆的目标确定完不成,同时也不需要那么多人了。

对于二季度,理想给出的销量指引是10.5万辆至11万辆,4月份理想交付了25787辆,这意味着5月和6月的月交付量要达到4万辆左右。这个指引低于市场预期,导致理想在财报发布之后股价大跌。

好在李想是一位非常善于学习的CEO,具备极强的自我修正能力。调整组织架构、变更销售策略、推迟发布纯电SUV,这一整套纠错的动作坚定果决。

就像一位投资大佬说的,改正错误要尽快,多大的代价都是最小的代价。

毕竟,理想还有资本,不像一些刚起步的车企,只有一次出牌的机会。4月刚上市的理想L6,承担着带领理想挣脱泥潭的重任。只是,接下来的一段时间,理想也要过紧日子了。