投稿来源:科技金融在线

顶着“二房东”名号的优客工场在行业处于一片阴霾时刻递交了招股说明书,拟在纽交所上市。

这个行当的鼻祖WeWork今年8月份已经折戟沉沙,在递交招股书之前,WeWork是美国最有价值的科技公司之一,也是估值最高的独角兽企业。在递交招股说明书之后仅仅6周,WeWork就变得“一钱不值”。

作为WeWork的模仿者,优客工场顶着行业阴影上市,恐怕也将遭遇不小的挑战。

广告业务续命,应收账款暴增

在招股书中,优客工场仍然延续WeWork的商业模式,将自己定义为共享办公社区( co-working community operator),但是从收入构成来看,截止9月30日,租工位(Workspace membership)收入为4.2亿,占全部收入的48%。而广告和品牌收入(Marketing and branding services)达到了4.03亿,占全部收入的46.1%。

2017年卖工位收入1.54亿,占全部收入的92.3%,2018年此类收入3.94亿,占全部收入的87.9%。这意味着从2019年以来,优客工场的主营业收入在快速转向市场和广告。

备注:2019年数据截止9月30日

当然,优客工场认为自己找到一个新的商业模式,为入驻空间的客户提供U+服务(U Plus services),包括招聘、法律、财务、营销等服务,从而形成了一个闭环模式,也就不是一个单纯的“二房东”了。

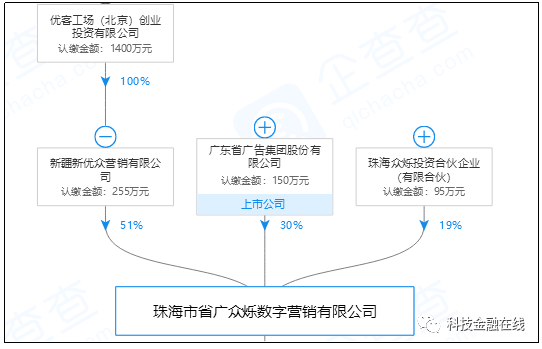

广告和品牌收入主要是优客工场在2018年12月收购了数字营销公司——珠海市省广众烁数字营销有限公司(简称省广众烁)51%的股份。

数据来自企查查

按照优客工场的描述,通过省广众烁,可以为入驻会员提供各种量身定制的广告和品牌服务。不过在2019年,省广众烁的前四名客户占其总净收入的93.2%左右,其中最大的一个客户贡献了21.3%的净收入,显然,这前四名大客户并太可能来自优客工场的会员。

显然,至少目前来说,省广众烁与优客工场的传统业务并没有直接的关系,这部分所谓的非空间业务收入水份很大,业内称之为“买流水”。

因为广告虽然可以贡献收入,但贡献的利润很低。财报显示,为了这4.03亿收入,付出的成本达到3.64亿,毛利润只有0.39亿,毛利率只有9.68%。省广众烁第二大股东省广集团2018年年报显示,其数字营销业务毛利润为16.39%。

作为广告业务一大特色就是回款速度慢,应收账款居高不下。优客工场的财报也体现了这一特点,2019年前三个季度应收账款高达1.65亿,在2017年应收账款只有464.9万,2018年为970.5万。

备注:2019年数据截止9月30日

急剧增长的应收账款给本来就缺乏现金的优客工场带来的压力可想而知。

优客工场并没有披露此次收购的价格,不过根据省广集团披露的信息显示,优客工场收购省广众烁前,省广集团30%的股份账面价值为916.66万,意味着省广众烁估值为3055.53万。在优客工场收购之后,省广集团对应的股权价值为1701.62万,此时省广众烁的投后估值为5672.07万。意味着优客工场收购51%的股权大概价格为2900万左右。

流血不止,三年烧钱近14亿

2017年、2018年以及2019年前9个月,优客工场总净收入分别为人民币1.67亿元、人民币4.49亿元和人民币8.75亿元。

与营收飞速增长形成对比的是,优客工场最近三年连年亏损,且亏损额大有进一步扩大的趋势。2017年、2018年和2019年前三季度,优客工场亏损额分别为3.73亿、4.45亿和5.73亿,2017年至今,优客工场累计收入14.91亿,亏损额达到13.91亿,基本是每收入一块钱就要亏损一块钱。

而且这种亏损的趋势仍然在加大,2018年前三季度,优客工场亏损额仅为2.71亿元,而2019前三季度的亏损额大幅上升至5.73亿元,同比增长111.44%。

从招股书的数字上看,优客工场在2018年底运营162个空间,到了2019年第三季度,运营空间数增至171个。意味着今年优客工场只增加了9家自运营空间,开店速度放缓,但亏损并没有减少,反而在加大。目前还有26个空间正在建设和准备建设,预计在今年和明年投入使用。

按照优客工场说法,共享空间运营超过24个月定义为成熟空间,在171个联合办公空间中,65个属于成熟空间,占比只有38%。优客工场整体出租率和成熟空间出租率分别为79%和83%。行业报告曾指出,中国的联合办公企业要想达到盈亏平衡,出租率平均需达到85%。

这也是优客工场流血不止的重要原因,而且意味着在相当长一段时间内,优客工场都要承担着流血的压力,直到单个共享空间能够自己养活自己。

现金流吃紧,账面现金只够烧半年

广告虽然可以带来大量账面收入,但其实是一种极度占据资金的业务,需要大量的垫款,从而导致应收账款急剧增长。而目前优客工场共享办公尚不能达到盈亏平衡,仍然处在烧钱阶段。

优客工场在2017年、2018年、2019年前九个月,通过筹资活动产生的现金流金额分别为4.98亿、1.90亿、9553万。

与此同时,经营活动产生的现金流一直是净流出状态。在2017年、2018年、2019年前九个月,经营活动现金流净额分别为-1.52亿、-5207万和-2.32亿。

截止今年9月30日,优客工场现金及现金等价物为1.67亿,而去年这一数据还为2.75亿。按照2019年前九个月经营活动净现金流出2.32亿计算,则优客工场现在的账面现金大约半年就会烧完。

备注:2019年数据截止9月30日

尾声

4个月前,全球瞩目的WeWork跌落神坛,估值从480亿美元跌落到80亿美元,此前国内另外一家共享办公巨头SOHO3Q已经被甩卖,氪空间也频频被爆出裁员,陷入批量关店风波。

截至2019年9月30日,优客工场拥有197个联合办公空间,其中171个已经投入运营,管理面积约为138,700平方米,会员数量为609,600,其中企业会员25000家,个人会员584600人,是国内规模最大的共享办公企业。

冒着WeWork上市未果的阴霾,优客工场逆势赴美,只能说是迫不得已,能否成功,我们只能拭目以待。