投稿来源:异观财经

异观财经消息,北京时间2月26日晚间,微博(NASDAQ:WB)发布了截至2019年12月31日的第四季度及全年未经审计的财务业绩报告。财报显示,2019年第四季度,微博的营收和净利润均出现同比下滑。财报发布后,微博股价盘暴跌逾14%。

季度营收和净利润均同比下滑,Q4净利润同比减少超7000万

财报数据显示,2019年全年微博净营收17.7亿美元同比增长3%。2019年全年广告和营销营收15.3亿美元,同比增长2%。2019年全年来自大客户和中小企业的广告和营销收入为14.3亿美元,较2018年的13.8亿美元增长4%。

财报数据显示,微博Q4总营收4.681亿美元,较去年同期的4.819亿美元,下滑2.9%;与上一季度的4.678亿美元,基本持平。异观财经梳理微博2015年至2019年的财务数据发现,这是微博自2015年以来,首次出现季度营收同比下滑。

(数据来源:财报)

从微博营收构成来看,广告和营销收入是主要收入来源。财报数据显示,微博Q4广告和营销营收4.059亿美元,较去年同期的4.170亿美元,下滑2.7%;较上一季度的4.125亿美元,下滑1.6%。该季度,广告和营收收入占总营收的86.7%。

该季度,来自大客户和中小企业的广告和营销营收为3.681亿美元,较上年同期的3.855亿美元,下滑5%。

微博Q4增值服务营收为6220万美元,较上年同期的6490万美元,下滑84.2%;较上一季度的5530万美元,增长12.5%。该季度,增值服务营收占总营收的13.3%。

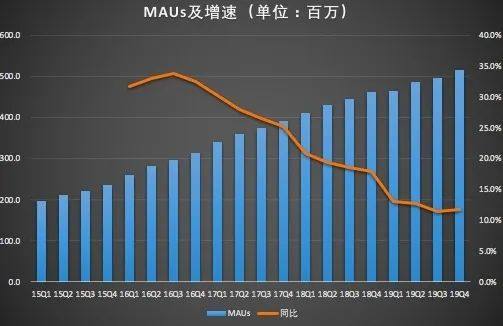

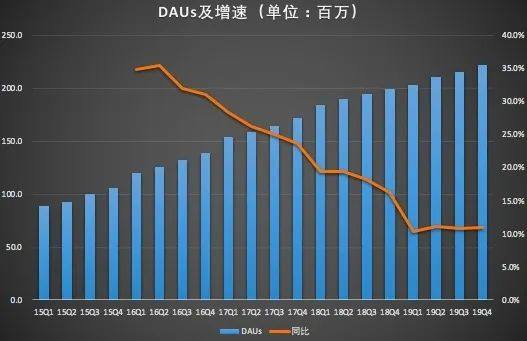

财报显示,2019年12月的月活跃用户数为5.16亿,较上年同期净增约5400万。月活跃用户数中约94%为移动端用户。2019年12月平均日活跃用户数为2.22亿,较上年同期净增约2200万。

受广告行业整体下行的冲击,尽管微博用户持续增长,但微博广告营收遭遇极大挑战,2015年至今,微博广告收入首次出现同比下滑,有微博唱衰者认为,微博商业表现遇到天花板。

财报显示,2019年全年归属于微博的净利润为4.947亿美元,2018年为5.718亿美元。2019年全年每股摊薄净盈利为2.18美元,2018年为2.52美元。2019年全年非美国通用会计准则归属于微博的净利润为6.375亿美元,2018年为6.242亿美元。2019年全年非美国通用会计准则每股摊薄净盈利为2.78美元,2018年为2.73美元。

财报显示,2019年第四季度归属于微博的净利润为9510万美元,上年同期为1.665亿美元。2019年第四季度归属于微博的每股摊薄净盈利为42美分,上年同期为73美分。2019年第四季度非美国通用会计准则归属于微博的净利润为1.765亿美元,上年同期为1.836亿美元。2019年第四季度非美国通用会计准则每股摊薄净盈利为77美分,上年同期为80美分。

微博四季度期间费用率基本保持平稳。财报显示,四季度微博营销费用为1.234亿美元,营销费用率为26.4%,同比下降1.3%;研发费用为7519万美元,研发费用率为16.1%,同比上升1.4%;一般行政和管理费用为2829万美元,管理费用率为6.0%,上升1%。

(数据来源:财报)

战略失误致微博走向没落?

智能硬件和网络的快速发展与普及,在视频移动化、资讯视频化和视频社交化带动下,中国媒体消费形态正在发生重大改变,我们已经进入全民短视频时代。

伴随着消费形态的变化,全民短视频时代的到来,为人们提供了众多娱乐、休闲放松的方式和渠道,这将持续影响到微博用户的参与度。

微博的定位是社交媒体平台,且其媒体属性越来越重,成为企业、大V等发声的渠道。微博在明星、综艺和影视IP、PGC等领域有优质营销资源。然而,微博作为明星和意见领袖的正式平台的身份正在逐渐丧失其原有的价值,因为很多意见领袖都开始将自己的发布渠道转向社交媒体平台。僵尸粉、流量明星打榜刷量等现场充斥微博平台,也破坏了平台的用户生态。

微博营收失速、净利润下滑背后是微博战略的失误。当前,微博正面临一场来自结构性因素以及来自竞争对手的竞争压力的双重挑战,这将使得消费者投入微博的时间持续遭受缩水压力,这意味着公司的运营和参与度指标等也都将持续承压。

首先,从结构层面来看,短视频的崛起,微博的吸引力正日益削弱。伴随用户使用时长的不断减少,微博在线上世界当中也将日益边缘化。

短视频已经成为一种全国现象级的存在,不断吞噬着本属于微博和长视频的时间。诸如字节跳动(抖音)和快手等行业领导者都在持续投资来创造自己的内容和获取其他平台的内容。

在这种情况下,媒体属性越来越强的微博,将成为最直接的受害者,用户转化率降低和用户参与度下降,势必会削弱微博对广告主的吸引力,进而营收增长等各种指标都面临着巨大的风险。

其次,从竞争的层面来讲,如今流量红利已见顶,争取用户在平台停留时长成为问题的关键。

典型的互联网用户会将上网娱乐时间分配到多个不同领域,包括短视频(字节跳动、快手)、游戏视频(虎牙、B站、斗鱼)和新闻推送(今日头条、百度)等。

财报显示,2019年12月的月活跃用户数为5.16亿,较上年同期净增约5400万。月活跃用户数中约94%为移动端用户。

(数据来源:财报)

2019年12月平均日活跃用户数为2.22亿,较上年同期净增约2200万。

(数据来源:财报)

异观财经发现,虽然微博月活用户及日活用户虽然在稳定增长,但同比增速却呈现下滑趋势,且首次出现季度营收同比增速下滑的情况。在每日活跃用户和每月活跃用户增长乏力以及用户参与度下滑的情况下,想要达成货币化的目标自然就变得越来越困难了,这一点也从营收增速得到体现。

纵观微博发展史,虽然在直播和短视频等风口,微博都有布局,但却未取得可喜成绩。2013,在新浪的支持下,一下科技先后推出秒拍、小咖秀、一直播等产品,彼时也曾一时引领风骚。但是,到了2017年,秒拍、一直播失去竞争力,被微博收购。

短视频领域,抖音和快手两强并立。线上媒体(尤其是自产内容和专业内容平台)的正常发展模式是,更好的内容会吸引来更多用户,而更多用户则会带来更多内容,但是在微博这里,他们首先要解决内容生产者和消费者的双重流失的问题。

这些趋势最终便可能导致营收止步不前,每名用户平均的货币化提升空间受限,甚至在最糟糕情况下,导致微博本身被渐渐淘汰。

成立于2009年的微博已经走完十个年头,在短视频时代已经掉队微博,未来的日子并不好熬。

微博对下一季度业绩展望指出,中国新型冠状病毒爆发对微博的一季度业绩影响较大。由于目前肺炎疫情进展存在很高的不确定性,我们针对疫情对一季度收入影响的预估有一定的局限性。根据目前的最佳估算,微博预计2020年第一季度以人民币记收的净营收年对年降幅将在15%至20%的区间。这一预期体现的是微博当前的初步判断,未来可能进行调整。