近日,金融壹账通发布《中小微企业“战疫”融资专题调研报告》(以下简称《报告》),《报告》通过对疫情冲击下中小企业疫情防控及复工复产现状、银行对中小企业融资扶持现状的调查,来真实了解中小微企业现状与困境,为企业融资纾困赋能,打通企业“战疫”突围之路。

《报告》显示,疫情对中小企业复工复产产生较大冲击,生产制造、建筑等劳动密集型行业员工复工迟缓,住宿、餐饮等服务业受疫情重创。值得关注的是,金融扶持方也有自身矛盾,因中小企业资质不佳、线上信贷审批系统缺位等问题未得到解决,银行机构不敢贷、不好贷,信贷业务同样受到冲击。

近九成企业账上资金撑不到3个月,住宿、餐饮等服务业受疫情重创

调查结果显示,疫情对中小企业疫情防控与恢复生产冲击较为严重,疫情冲击后中小企业恢复生产进入攻坚克难阶段,不同背景下企业所遇困难迥然。

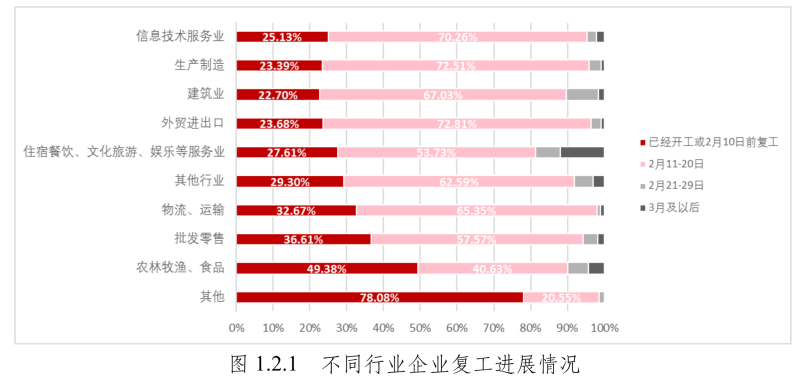

就复工情况而言,生物科技或防疫技术支持企业逐渐全面恢复生产,而生产制造、建筑等劳动密集型行业员工复工迟缓,疫情中受到重创的住宿、餐饮等服务业复工步履维艰;国有企业恢复生产明显早于民营和基本为消费为主的个体企业;大企业恢复生产明显早于小微企业,企业自身实力和“家底”影响疫情后复工预期。

就恢复生产遇到的问题而言,主要有以下问题,一是疫情引起各行业用工等成本普遍上升,资金周转困难问题背后原因却不尽相同。比如,住宿餐饮行业因市场需求急剧萎缩造成资金周转严重困难,医药生物行业却因需求扩大而亟需周转资金。

二是大企业抗疫情冲击风险明显优于中小微企业,相较于大企业,小微企业一般客群集中度较高,销售助贷机构和销售区域单一,一旦遭受疫情影响,受市场波动的冲击也更明显。

三是国有与集体企业“护城河”特征凸显,个体与民营企业却困难重重。国有与集体企业一般规模较大,受行政红利其获取银行等金融机构贷款相对容易,客户相对稳定,因此在此次疫情冲击下表现较为稳定。而民营企业与个体户市场需求、租金税费、员工成本都成为维持正常生产的障碍。

四是资金紧张成为当前中小企业面临的最大难题,67.69%的企业反映营业收入减少,流动资金紧张;21.61%的企业反映无法及时偿还贷款等债务,经营资金压力加大;86.22%的企业账上资金支撑不到3个月。

中小企业资质不佳、线上信贷审批系统缺位,七成银行信贷业务受较大冲击

事实上,不仅仅是中小微企业受到疫情影响,银行信贷业务普遍也受到较大冲击,疫情期间银行被迫调整中小企业信贷产品设计与风控政策,但收效低于预期。

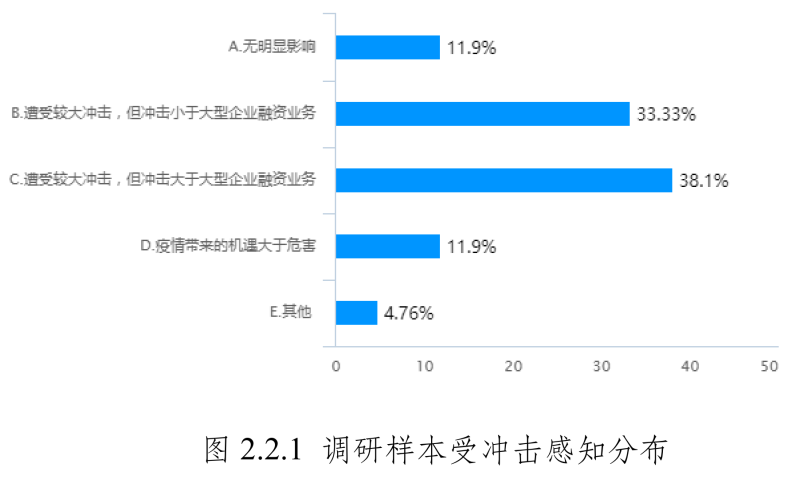

就疫情对中小银行信贷业务的影响而言,71.43%的银行反馈其信贷业务受到较大冲击,其中,区域城、农商行及农信社等中小银行受到的冲击更为严重。在生存和业绩承压下,城、农商行在防疫与展业中表现出较早的复工展业安排、较高的审批率以及较快的审批时效。

值得关注的是,资金紧张并非疫情期间银行向中小企业信贷业务遇到主要问题,大银行受困于中小企业本身资质不佳,中小银行受困于线上信贷审批系统的缺位,这两大问题是此次信贷资金流向中小企业遭到阻滞的最大原因。

就疫情期间银行融资产品和风控政策的调整而言,存在以下问题。首先,《报告》显示,后端审批系统明显使用不足,逾30%展业人员仍线下登门核签审批。

《报告》指出,疫情期间,防守型策略仍是各类型银行应对中小企业信贷需求的主流办法,银行业信贷资源“避重就轻”地对待重点扶持轻资产和规避重资产的行业现象普便存在。银行信贷资源倾向于投向盘活库存以及扩大生产的信贷需求,尚缺少逆周期的必要举措。

产品供应方面,仅有 30.95%的银行针对中小企业信贷业务研发了新产品,银行针对中小企业信贷业务在新产品研发落地以及专项额度支持等方面普遍较少。

业内:放松信贷不良率监管是现时之策,完善审批系统是长久之计

为了应对疫情冲击,疫情期间,政府、央行等机构密集出台了一系列疫情融资扶持应对措施,但存在政府政策时间紧,效果难以立竿见影;对于长期透支或濒临透支信用的中小企业,银行贷不出;资金紧张,小微企业撑不住等突出矛盾。

《报告》认为,当前,现状下在未放松风险管控之前,即使信贷资金充足,大型银行也难以达到对中小企业融资扶持的力度;区域中小银行如何借疫情催化及时填补信贷审批系统的智能化空缺将会是限制其业务开展的重要瓶颈。

对此,《报告》指出,下一阶段,在解决对中小企业融资扶持“最后一公里”的问题上,不能全盘同策。

应适当适时放松大银行中小企业信贷不良率的监管是解决疫情当前中小企业融资难的现时之策,而中小银行智能化审批系统的完善和稳定中小银行恢复正常经营预期则方为破解中小企业融资难的长久之计。

对于政府端及管理部门,《报告》建议一是实施差异化政策,对大型企业主要为豁免或延迟企业税收、社保等缴纳,降低企业用工成本;二是政府需针对受疫情影响严重的重点规避行业设立专项基金,盘活相关行业;三是适当放松中小企业不良率监管是解决疫情当前中小企业融资难的现时之策。

对于银行机构,《报告》建议开辟城、农商行专属中小企业融资通道,鼓励中小企业优先选择区域城农商行进行融资申请;快速落地专项产品或政策,可针对医疗卫生行业设计相关医疗贷产品;补强线上信贷系统,完善相关贷前、贷中阶段金融科技赋能服务;设置专项考评,各银行可针对重点行业以及重点疫区的中小企业信贷投放量设立单独考核指标。(蓝鲸保险 雷赛兰 leisailan@lanjinger.com)