投稿来源:首条财经

线下业务遭遇寒流,互联网保险站上风口。

3月16日,中国保险行业协会发布2014-2019年互联网财险市场分析报告:传统保险公司纷纷发力互联网保险业务。截至2019年,数量超过70家。

从保费规模看,2014—2019年,互联网财产保险经历了上升发展、下滑萎缩、调整回暖的不同阶段。2019年,互联网财产保险保费收入 838.62 亿元,同比增长20.6%,高出财产保险市场近10个百分点。行业回暖态势明显。

2020开门红

专家表示,互联网保险业的创新基因,让其产品迭代能力突出,丰富的产品线及多样化的销售渠道,是其强劲回暖的关键。目前,互联网财产保险渠道主要包括保险公司PC官网、保险公司自营移动端、第三方。

从企业看,头部效应更为明显。

以众安保险、安心财险、泰康在线、易安财险为例,四者均为原中国保监会有序推进的专业互联网保险公司试点。2014-2019年,四公司共计保费收入574.03亿元,占互联网财产保险市场的15.09%;2019年,共计保费收入235.27亿元,占互联网财产保险市场的28.05%,同期增长38.51%。

这种利好之态也延续到了2020年,疫情成为最大红利。

1-2月,保险渠道线下销售、代理人线下展业均受冲击,多数传统险企增速放缓,甚至遭遇负增。

相比之下,互联网保险行情火热。

3月20日,泰康在线披露:保费逆势高增,前两月保费收入20.40亿元,同比增长272.5%。追平2019年1-7月保费规模。

3月13日,众安在线披露,前两月保费收入约25.65亿元,同比增长55.17%。

专家指出,疫情期间,添置保障成为不少国人最实用的“刚需”。而互联网保险产品,有着门槛低、条款简单、购买方便等独特属性。双重因素叠加,让其站上发展风口。或许成为一次弯道超车的机会。

增收不增利,三年持续亏损

这样的难得机会,对整个互联网保险业而言来之不易。

抛开疫情短暂“成就”,事实上,不少从业机构的市场表现并不光鲜。

还是以众安在线、泰康在线为例。

众安官网显示,众安2013年11月开业,2017年9月在港交所上市,是一家通过场景设定开发、以生态系统为导向,提供创新型保险产品及解决方案的保险科技公司,目前已形成健康、消费金融、汽车、生活消费、航旅等六大生态。

成立伊始,前三大股东分别是平安集团的董事长马明哲、阿里巴巴董事长马云和腾讯董事长马化腾。阿里巴巴持股19.9%,腾讯和平安分别持股15%。

“三马”加持,可以说众安在线是系出名门,口含金勺。

2017年9月28日,众安在线在港交所主板上市,发行价59.71港元,上市首日受到市场热捧,当日报收65.2港元,上市后的第6个交易日,盘中最高触及97.8港元。

资本热度,可见一斑。

然众安在线的业绩表现, 逐渐消逝了上述热情。

2013年至2019年的保费总收入分别为:0.13亿元、7.941亿元、22.83亿元、34.08亿元、59.54亿元、113亿元、146.3亿元。

净利方面,2013年亏损0.3亿元,2014年至2016年,连续3年盈利,分别实现0.27亿元、0.44亿元和0.09亿元净利。2017-2019年,连续三年亏损。分别为-9.96亿元、-17.96亿元、-6.39亿元。

换言之,上市之后,众安在线持续亏损,陷入增收不增利的尴尬。

受之影响,2018年3月29日,众安在线首次跌破发行价,2018年9月10日,股价腰斩,2019年7月15日,众安在线股价首次步入“1”字头。

截止2020年3月24日,众安在线的股价为23.7港元,距离发行价已下跌近6成。市值也从当初的千亿下降值348亿港元。

何以至此呢?

面对2018年的巨额亏损,众安保险有关人员解释说:承保亏损增加、科技投入加大、权益市场下行导致投资收益较低,是导致其亏损的三大主因。

对于2019年的亏损收窄,众安在线也归结为三点原因:已赚保费净额增长近五成,综合成本率优化7.6个百分点;投资收益18.155亿元,同比增加13.167亿元,总投资收益率达9.3%;科技输出营收2.697亿元,同比增长139.9%。

不难发现,面对亏损,众安保险也进行了诸多努力且初见成效。比如科技输出营收的增长,表明其金融科技创新力不断加强,核心竞争力正在提升。

值得注意的是,2019年众安在线研发投入达到9.769亿元,同比增加约15%,工程师及技术人员占公司雇员总数的46.8%。

同时,2019年众安在线的一些关键财务指标得到改善。

其中,综合成本率较2018年的120.9%降至2019年的113.3%;费用率从2018年的61%降至2019年的45.9%。

不过,赔付率较2018年上升7.5个百分点,达到67.4%。同时,113.3%的综合成本率也导致承保亏损。从行业竞品看,平安产险的综合成本率为96.4%,太保产险为98.3%。

这意味着,众安在线的转亏之路并非坦途。

2019年上半年,其实现保费收入59亿元,同比增长14.5%;实现归属母公司股东净利润0.9亿元,成为上半年唯一实现盈利的持牌互联网保险公司。也是众安在线上市以来首度实现公司整体盈利。然第三季度,众安在线重回亏损,净亏损4.01亿元。

亏损劫

相似难题,也困扰着泰康在线。

依靠泰康集团“苍天大树”,泰康在线生来同样不俗,但依然难脱亏损魔咒。

资料显示,泰康在线成立于2015年,注册资本金10亿元。

据历年年报信息披露,2016年至2018年间,泰康在线的保险业务收入分别为6.7亿元、16.6亿元、29.5亿元;净利润分别为-0.85亿元、-1.94亿元、-3.56亿元。

2019年,泰康在线虽然业务收入依然保持高增,达到51.30亿元,但亏损仍在加剧,全年净利润亏损4.67亿元。

2019年前三季度,泰康在线保费收入分别为8.43亿、16.26亿、31.54亿。净利润分别为-1.63亿、-2.5亿、-4.07亿元。

换言之,仅2019年前三季度亏损就已超2018年全年。同时,其也是四大互联网保险中,亏损最大的。

对于亏损原因,泰康在线方面曾表示,主要以科技投入、运营管理和车险布局等固定费用增加为主,其中科技投入占比较大。

此外,其偿付能力充足率连续三季度下滑:分别为230.61%、203.24%、157.20%。

值得注意的是,2018年、2019年,泰康集团两次向泰康在线“输血”增资,共计30亿。目前,泰康在线注册资本40亿元,泰康集团持股比例99.5%。

问题人设

烦心事不止于此。

来看看违规处罚。

2019年7月19日,因部分报备条款存在不规范之处,中国银行保险监督管理委员会会要求众安保险自2019年7月19日起三个月内,禁止备案新的保险条款及保险费率(农险产品除外)。

2019年9月2日,银保监会通报显示,9月2日,银保监会发布关于三家银行保险机构侵害消费者权益情况的通报,例举了某大型商业银行、某人寿保险公司、某财产保险公司三家银行保险机构存在的欺骗投保人、多收保费、无理拒赔、违规收取账户年费及管理费、代理销售保险产品行为违规等问题。其中,媒体发现某财产保险公司指的就是众安。

2019年9月6日,中国银保监会河北监管局对众安保险出具监管函:2019年7月,众安保险委托代理公司销售商业车险的业务中,存在“未按规定报批和使用车险条款费率”问题。

12月9日,众安被湖南临湘市人民法院列为被执行人。

企查查显示,众安在线历史被执行人信息达32条。

不难发现,众安在线的业务层面存在短板,风控、品控能力有待提升。

这从其深陷的投诉事件中,也可见端倪。

值得注意的是,媒体曾曝光众安存在联合网贷捆绑销售保险的行为。小赢科技的公开数据显示,众安提供的信用保险覆盖了94%的贷款。这种信誉背书为其带来不少风险。鉴于网贷业的乱象问题,A股的多家上市公司已开始逃离P2P。

实际上,众安已经在为此买单。来看看其投诉之声。

3月17日,用户向黑猫投诉称,2019年4月份在小赢卡贷办理借款时捆绑了保险,后发现本人名下有众安保险,因是不知情的情况下强制购买,本人要求退回保费。第一期就扣除了保险费用,当时平台客服说的是保证金什么的,并没有告知我是购买众安保险。

3月16日,用户向黑猫投诉称,小赢卡贷捆绑销售众安保险的代偿险,本人并不知情,也没有任何本人签名合约。强制销售,小赢卡贷本就是高利贷,众安保险助纣为虐。打电话过去要求退保,还不给退。

3月14日,用户在黑猫投诉称,众安保险为小赢卡贷提供阴阳合同。让高利息合法!

3月7日,用户在黑猫投诉称,众安保险公司违规操作,在不知情情况下强制给我买保险。投诉小赢卡贷、众安保险联合违规捆绑销售保险。

2月26日,用户向黑猫投诉称,在小赢卡贷和点点进行借款时,平台在我不知情情况下捆绑销售众安保险,保费由我支付,受益人是借款方,共计有10份保单,总计保费9000.78元。我多次和众安保险联系要求退保,都没有退保。

3月23日,用户在黑猫投诉称,2017年9月30日在光大APP随心贷借款8万,到账8万后立即又被扣除4800元!经查银行流水,发现是被众安在线财产保险股份有限公司扣除,在贷款是并没有提醒我会办理保险!后来和众安客服了解得知,只有办理保险才能放款!经沟通众安保险答应给500安抚金,就是不退全额保费!现在我有录音为证!请求平台给予帮助。

上述投诉,均已通过平台审核。

根据中国保监会印发的《互联网保险业务监管暂行办法》规定,互联网保险产品的销售页面上应包含下列内容:保险产品名称(条款名称和宣传名称)及批复文号、备案编号或报备文件编号;保险条款、费率(或保险条款、费率的链接),其中应突出提示和说明免除保险公司责任的条款,并以适当的方式突出提示理赔要求、保险合同中的犹豫期、费用扣除、退保损失、保险单现金价值等重点内容。

显然,众安在线的上述投诉,在摩擦监管忍耐线。

截至3月24日19时,黑猫投诉上有关众安保险的投诉达到458条。捆绑销售是投诉重点,此外,还包括退保难、恶意扣费、赔付纠纷等投诉。

如3月4日,用户在黑猫投诉称,在手机上看到众安保险广告,2元投保600万元当时就点了确认投保。第二个月开始从微信钱包扣了152元,当时不知道怎么办,后来就忘记了,今天又扣了152元。众安保险恶意扣费。

同时,聚投诉平台上,有关众安保险的投诉量更达到2344条,解决率只有15.83%。

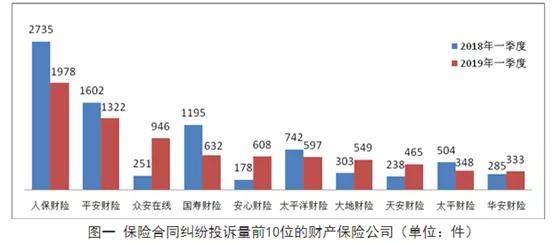

2019年7月,银保监会发布了《关于2019年一季度保险消费投诉情况的通报》。据通报显示,2019年一季度,保险消费投诉同比下降3.66%。

然众安在线纠纷投诉为946件,同比增长276.89%。

一升一降中,凸显了众安在线的问题人设。

2019前三季度保险消费投诉数据显示,在单笔合同纠纷方面,众安在线以2924件位居第三,同比增长117.72%。网上销售纠纷投诉量比去年同期增长13倍以上。

相比之下,泰康在线的投诉量少了许多。但也有短板存在。

1月16日,“用户wfwtigpkcy”在聚投诉称,“我18年9月份在泰康在线买了医保。然后19年11月做了子宫肌瘤手术。现在不给理赔,原因就是在,保险公司说在17年,在体检的时候查出有子宫有问题。,以这个为借口不给理赔。我是买了医保一年多以后子宫才出现问题。现在不给我理赔。”

2月29日,刘女士在聚投诉称“本人于购买了2020年2月9重庆出发深圳的航班,购票时一同购入航班组合险。当航班发生延误、取消、意外时泰康应按相应规定赔偿。后该次航班取消,本人第一时间填写理赔申请,至今已20天之久,官方热线让网上填理赔申请,无人工处理。

3月14日,廖女士在聚投诉称,在智行购买机票时,同时购买了由泰康在线财产保险股份有限公司提供的两份泰康在线航空组合险,此险于2020年2月21日和2020年2月22日生效,并及时登陆了一保无忧的网页申请理赔,完成填写后提示将在21个工作日内处理,可现在已经2020年3月14日了,可仍显示处于理赔过程中,亟待解决!

流量焦虑

高光之下的互联网险企,何以投诉缠身?

业内人士指出,一是互联网保险缺少线下实体店,客户体验程度差;二是保险产品有待沉淀、打磨,不能满足客户需求。三是互联网险企严重依赖流量渠道,所产生的费用严重侵蚀企业利润。业绩压力下,导致业务合作粗放、过分追逐短利,忽视风控。

专家观点,值得关注。

一定意义上说,作为新兴金融,流量对其重要性不言而喻。遗憾的是,日益高企的成本,也让其背负重压。

中国保险行业协会近期发布的分析报告显示,2014年-2019年,保险公司自营平台业务占比不断下滑,2018年4月首次被第三方超过。2019年,第三方业务占比上升到68.89%。

聚焦众安在线、泰康在线,问题也值得关注。

先看众安,基于“三马”巨头的流量,实现了“保险+”的纵横。但也因如此,众安在线深受过度依赖股东及第三方平台渠道的质疑。

从相关财务数据上看,众安在线2019年上半年手续费及佣金(支付给代理人费用)4.37亿元,占赚保费净额的7.8%。同期,中国平安的保险业务佣金支出444.21亿元,占已赚保费的14.3%。

可见,众安在线支付代理人费用与传统险企并不高。但众安在线63.9%的费用率远高于平安37.4%的费用率。

细究之下,众安在线支付的“大项”是业务及管理费。而这些费用,大部分用于主要生态系统合作伙伴的咨询费和服务费。

这表明,众安在线缺乏独立流量,渠道费用压力不小。

值得庆幸的是,这种隐患短板在2019年得到一定改善。

财报显示,众安在线持续压降综合成本成果明显。健康生态的渠道费用占净保费20.8%,较2018年下降3.3个百分点;消费金融生态渠道费占比由2018年的18.4%降至2019年的12%。数据显示,其自有平台收入11.144亿元,达到2018年规模的5倍,对公司总保费贡献从2018年的2%已提升至7.6%。

不难发现,众安在线正在通过自身平台建设,摆脱渠道流量束缚。

相似变化,也出现在泰康在线。

流量红利开始衰竭,且价格开始升高。

公开数据显示,泰康在线的手续费及佣金支出由2017年的2.72亿暴增至2018年的6.34亿。

保费收入来自自营、互联网渠道和集团代理三部分业务,其中互联网渠道营收占比最高。

泰康在线的合作对象主要是BAT等流量巨头,BAT手握流量,自然掌握绝对话语权。这也导致泰康在线的手续费及佣金支出由2017年的2.72亿暴增至2018年的6.34亿。

显然,如何降低获客成本,消逝流量焦虑,是泰康在线的一道严肃思考题。

值得庆幸的是,2019年泰康在线的努力也带来改善新机。

通过广泛布局商旅、电商、物流、医疗、健康、金融、体育、O2O等八大业态,泰康在线链接了100多个细分和垂直的日常生活场景,覆盖300个互联网渠道。借助多元渠道,积累了海量平台用户。

数据显示,2019年泰康在线经营成本数据得到优化。综合成本率从上年的135.4%下降至121.66%。不过,依然承保亏损。同时,众安在线为113.3%,仍有下降空间。

放眼互联网保险业,2012-2015年经历爆发式增长,2015-2016年,互联网保险渗透率(互联网渗透率=互联网保险保费收入/保险行业保费收入)仅为9.2%和7.4%。而2018年,互联网保险渗透率下滑至5%。这意味着流量越来越贵,获客成本越来越高。

在首条财经看来,随着疫情的催化影响,更多传统保险机构加速线上布局。流量渠道蛋糕的争夺战,将日益白热化。往期,错位竞争的互联网保险业,竞争优势正在逐渐淡化。而传统巨头依靠产品、规模、经验、综合配套等优势,或对整体格局产生深刻影响。

显然,对众安在线、泰康在线而言,短暂改善不意味着一劳永逸。如何突破流量渠道瓶颈、消逝成本焦虑是一个持续考题。

三山之压与新周期答卷

不难发现,亏损、投诉、流量瓶颈,三座问题大山让两者步履沉重。如何破解,考验着欧亚平、刘大为的大智慧。

一定意义上说,流量瓶颈的另一面,也代表着行业的成熟进化。

随着往期跑马圈地、粗放流量扩张时代的终结,一个重口碑、拼内力、高质量发展的新周期已经到来。

一个明显信号是,强监管下,互联网保险业正逐步走向规范、透明。

2019年底,《互联网保险业务监管办法(征求意见稿)》)开始向业内征求意见。规定专业互联网保险公司不设分支机构,不得线下销售保险,不得通过其他保险机构线下销售保险产品;第三方网络平台不能进行互联网保险销售;且从业人员营销宣传更加严格。

显然,众安在线、泰康在线的一些问题人设,已经在摩擦监管红线。

这凸显了两者改变的紧迫性,破局的关键性。如何交出答卷,首条财经将持续关注。