投稿来源:摩羯商业评论

3月份,在6周年前夕,趣店上线了奢侈品电商平台万里目。

刚听到这个名字的时候,以记忆力见长的摩羯座摊主一时恍惚,还以为趣店重启了大白汽车业务。因为万里目是一款较有知名度的后车市场产品,包括车内显示屏和行车记录仪等产品,摊主还曾经购买过。

不知道这个名字是不是罗敏起的?可谓非常失败。然而,即使名字起的讨彩,罗敏的这又一次创业也很难成功。

实事求是讲,罗敏连续创业很多次,失败者多,成功者少,其特点就是项目之间普遍缺少关联性。而这次做奢侈品的生意,其跨度之大,更是超越了以往。

其实,罗敏和趣店的这一次大跨度尝试,正在投身于一场“大败局”之中,并且,万里目的玩法比之前倒下的奢侈品电商玩家还要更不靠谱。

01

用拼多多模式卖奢侈品?开个玩笑

趣店应该是很重视万里目这个项目,自上线以来,网上涌现出了大量追捧的解读文章。本文无意考察这些偏离事实的文章诞生的因缘,而是想探讨一下这些文章的落脚点。

在这些追捧文章中,最夸张的是把刚诞生的万里目说成是“网上的第五大道”,“中国的香榭丽舍”。

不得不承认,这种反差标签,确实起到了让摊主无语凝噎的效果。就好比一个人指着一头鹿对你说:“你看,这匹马都长雀斑了。”此时,你的第一反应并不是纠正他,而是愣在原地进入一种不明觉厉的状态。

其实,作者可能不知道,之前真有一家2009年成立的奢侈品网站叫做“第五大道”,并且还是由前媒体人创办。遗憾的是,中国的经济高速增长并没有眷顾“第五大道”,其不得不于2015年由B2C转型为O2O,也就是由自己卖奢侈品变成为奢侈品店倒流了,至今已经泯然于行业。

其实,在众多追捧文章中,某文章所用的“奢侈品界的拼多多”这样的标题,还是实事求是的。至于作者如何论证其合理性,那是另外一回事。

实际上,趣店方面此次想表达的,就是一个“飞入寻常百姓家”的意思,其背后的两个落脚点,是“百亿补贴”低价促销奢侈品,以及社交电商的新模式吸引年轻人。

遗憾的是,这两个落脚点都站不住脚。

先看低价促销与“百亿补贴”。

其实,几十年来,关于奢侈品的本质,已经有无数人分析过,但这里还是有必要重新强调。

正如营销大师科特勒在描述品牌战略时所说:“你不是通过价格出售产品,而是出售价格。”站在人类商品世界、品牌王国顶端的奢侈品,是最不适合用低价标签来促进销售的。

奢侈品卖的是身份标签,是阶层幻觉,如果旧的奢侈品牌成为大众货色了,富贵人群就会转寻新的身份标签。这样的故事,在人类几千年历史上不停地上演着。

实际上,十年以来,不只是“第五大道”,还有倒下的尊享网、品聚网、佳品网、尚品网,它们的墓志铭上都在诉说着低价售卖奢侈品是一条不归路。最近一个案例,就是在2020年3月21日——几乎与万里目诞生同时——宣布关门大吉的走秀网。

即使如“奢侈品电商”第一股寺库,上市当日便跌破发行价,其市值在今年4月初已经跌至1.49亿美元,比2018年8月份高位市值跌去了80%以上。

在这条错误的道路上,趣店可谓走的更远。“社交电商”与“奢侈品”的搭配,怎么听怎么像是一个玩笑。在社交电商之王——拼多多还在砸巨额补贴,摆脱“消费降级”标签而向天猫、京东的品牌价值靠拢的时候,趣店竟然想一步登天。

然而,奢侈品如贵族,最基本的守则就是不能随波逐流,更不能四处吆喝。

下图是摊主在近期收到了万里目促销短信。不知各位读者作何感想,反正我看到之后,会觉得这根本不是在卖奢侈品,而更像是在搞精准扶贫。

其实,即使是在“低价”这一落脚点上,趣店和万里目方面打出的“百亿补贴”这张牌也靠不住。

在导致趣店股价暴跌的2019年Q3财报公布之后,趣店下调了全年业绩预期,将之前全年预期盈利45亿,降为40亿。

试问:全年40亿的盈利,如何支撑一个创新业务的“百亿补贴”?

阿里巴巴的聚划算说百亿补贴,我信;

市值曾一度超过京东的拼多多说百亿补贴,我也信;

万里目说百亿补贴,我觉得是在开玩笑。

再看社交电商与年轻人这个落脚点。

万里目的逻辑是,年轻人善于接受社交电商这样的新鲜事物,并且随着90后步入30岁年龄段产生消费升级需求,正是万里目主要吸引的消费群体。

这恐怕也不符合事实,或者说,万里目是忽略了更重要的事实:

喜欢在各个微信群招朋引伴,分享小恩小惠来搞拼购的,是90后人群吗?不,是大妈人群;

喜欢社交分享购物的,是高净值人群吗?不,是下沉人群。

而且,一个生活常识是:随着年龄增长,对仪式感的需求越来越强烈。刚刚具备消费奢侈品能力的年轻人,其实更渴望迈进之前只能在橱窗外观赏的豪华商场,体验被贵族般服务之后刷卡的那一刻心跳,而非动动手指送货上门。

“你这个包在哪里买的?”

“在万里目。”

——这样的闺蜜对话未免有些尴尬。其实,“不要低头,否则皇冠会掉”这句网络名言,就是90后发明的。2019年末,在奢侈品电商纷纷倒下之际,北京SKP的销售额却连攀史上新高,也从一个侧面说明了这个道理。

其实,除了以上逻辑漏洞外,趣店和万里目方面还忽视了一个重大事实:经济下行,失业率升高,人们正在缩减消费准备过冬。

如果说2019年忽视这个事实还情有可原,那么在新冠肺炎尚未结束的2020年春天大喊一声“形势一片大好”,只能说趣店和万里目是在掩耳盗铃了。

退一万步说,即使消费趋势不发生变化,即使趣店真有100亿补贴,那也未必会是一番坦途。

网易考拉的先例殷鉴不远。网易考拉有着全国最大的保税仓面积,网易市值长期保持在中国互联网公司前五,并且做的还是跨境综合电商。但是,一波三折的加拿大鹅事件,证明了主观上不想销售假货的网易考拉,在奢侈品供应链条上难有掌控力。从时间序列上看,加拿大鹅事件也成为了网易考拉最后卖身于阿里巴巴的导火索。

实力雄厚的网易考拉尚且如此,万里目靠什么独善其身呢?

02

大白汽车之后再次乱投医?有个苦衷

实际上,万里目的诞生,与趣店的另一个失败项目——大白汽车的诞生颇有相似之处。

2018年1月,仍处在负面舆情风口浪尖上的罗敏,在北京出席了大白汽车的发布会。当时,他做了简短发言之后就迅速立场,没有回应在场媒体的任何一个关于趣店的问题。

彼时,大白汽车的突然亮相,多少有些出人预料。因为,在大靠山蚂蚁金服撤离,监管利剑频出,趣店成为“现金贷”代名词的时候,大家都知道趣店必须要转型,却没想到这一步迈得如此之大。

虽然大白汽车也属于消费分期业务,但一下子从校园消费分期跨越到了汽车消费分期,这个跨度之大还是很罕见的。更重要的是,在这样一个趣店毫无经验的“汽车新零售”市场,其面对的将是瓜子(车好多集团)、大搜车、人人车、优信等巨头鏖战的红海市场。后来的实践也证明,这是一次失败的尝试。

万里目的诞生,和当时大白汽车诞生的时机类似,两者都是在趣店的主营业务遭遇滑铁卢的时刻被抛出来,并且两者与主营业务的跨度,一个比一个大。

然而,大白汽车到歹还站上了2018年风头正劲的“汽车新零售”风口,相比之下,万里目所在的这个赛道不但不是风口,而且已经呈现出了“大败局”之势。

既然如此,为何仍然要押注万里目?其实,这里面有罗敏说不出的苦衷。

2019年,趣店坐了一回过山车。

从2018年年末开始,依靠助贷业务,趣店以“开放平台”的概念赢来了校园贷之后的第二个春天,同时也获得了资本市场的认可。

在2019年春天,已经远离新闻中心、低调了一年多的趣店,邀请了很多批次的媒体到厦门新总部交流,可谓踌躇满志,意气风发。

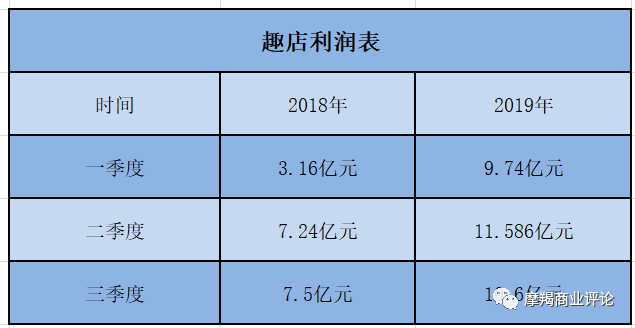

然而好景不长,在2019年Q3财报发布之后,趣店的股价暴跌了21.1%,创下两年最大跌幅。其实,趣店Q3财报中的营收、利润、服务用户数等数据都是增长的,但还是暴跌了。究其原因,主要是两个:一个是趣店下调了全年业绩指引,预计全年盈利为40亿元,此前则预计45亿元;另一个则是趣店自2017年末以来尝试的新业务——大白汽车、在线教育、高端家政、少儿阅读,基本被证明失败。实际上,除了大白汽车之外,其他业务在Q3财报中已经难觅踪影,这不得不引起资本市场的质疑。

(趣店的利润增长速度放缓,与其Q2的预期不符)

其实,这两个导致趣店股价暴跌的原因背后,还有一个更为重要的原因。

使趣店得以再次迎来“春天”的开放平业务,本质上是趣店作为中间平台,输出数据与风控能力,为持牌金融机构和贷款人之间提供撮合服务。

2013年金融改革以来,“利率市场化”成为了这一轮金融改革的关键词。包括P2P、现金贷、校园贷等众多概念和商业模式,都由此诞生,趣店本身即是这波金融改革风口的最大受益者,除了趣店之外,亦有很多互联网金融公司成功实现短期催熟赴美上市。眼看新贵赚的盘满钵满,包括国有银行、股份制商业银行在内的持牌金融机构,也都渴望在“普惠金融”市场分得一块蛋糕。

然而,在2015年之后形势急转直下,压降规模、防控风险成为了金融改革的关键词。在监管愈趋严格的大背景之下,有着雄厚资金实力的持牌金融机构,选择了“曲线救国”的策略,即把风险评估等关键环节进行外包,并且由承担者提供信用担保。在之前的校园贷走到尽头之后,趣店率先发现了这一市场需求,果断转型,取得了2018年末至2019年的巨额回报。

然而,事实却是,这个市场的玩家正在越来越多,并且蛋糕也在变得越来越小。

前者的竞争压力代表,是360金融。360金融以打破趣店从成立到上市时间记录的速度,火速实现了登录美国资本市场。曾经放言不做金融的周鸿祎,在这个市场赚的盆满钵满。360金融在一些场合的表述,很明显对标的就是先行一步的趣店。

后者的压力来源,则是整个银行业的风控升级、战略转型。实际上,在2013年的这一波金融改革大潮中,银行业率先发力的是同业市场。在银行圈,素有“无零售不稳,无对公不强,无同业不富”的说法。中国的各大银行,在这几年间正是通过大量的表外同业业务,实现了自身的规模化增长。

以去年从香港北上实现A股上市的浙商银行为例。其利用全国股份商业银行的身份优势,在几年间实现了资产跳跃式增长,被称为“同业之王”。然而,随着监管的加强,通过压缩同业业务进而降低金融系统的整体风险,避免“侨兴违约债”这样的波及整个金融链条金融大事件再次发生,已经成为了必选项。

在浙商银行于3月末发布的2019财报可以看出,其同业业务已经大幅压降,取而代之的是实现了零售业务50%以上的高速增长。其背后,就是银行发力平台化与场景化,开始用全副武装的科技补齐短板。

浙商银行只是一个代表,这个银行业放弃“曲线救国”,亲自下场发力零售、补齐短板的大趋势,使得互金公司预期的整体蛋糕变小了。

曾经在2019年说出“趣店很有信心完成2019年全年调整后利润超45亿元。”的CFO杨家康,在Q3财报之后改口,并在万里目出世的同时就离职了。这也从一个侧面,反映出趣店在2018年末至2019年间实现的高速增长不可持续。

竞争加剧,蛋糕变小,新业务又探索失败,这才是趣店股价暴跌的根本原因。

根据2019年Q3财报,开放平台贡献利润占比已经达到趣店净利润的90%以上。趣店的下一步该如何走?罗敏面临着巨大的压力。

所以,我们便看到了趣店抛出了跨度如此之大的“奢侈品界的拼多多”的业务。与趣店这几年折腾的大白汽车、在线教育、高端家政一样,业务是否跑得通在其次,万里目通过造梦给投资者信心的成分更大。

然而,自从老贾的乐视生态崩塌之后,“市梦率”就在中国行不通了。君不见,乐视之后风头最劲的造梦种子选手——在时代广场大屏上打出“中国咖啡与美国咖啡差距在哪?差在自信”的瑞幸咖啡,在万里目出世之后曝出的财务造假丑闻,又让中概股陷入了集体恐慌。

03

结语

罗敏多次创业,大部分失败了。而将其推向人生巅峰的,无论是校园贷业务还是助贷业务,都是“普惠金融”概念下的业务。

与自身的优势业务完全不搭的万里目,实在让人看不出杀出红海的希望。更何况,这条赛道已经有了明显的“大败局”迹象。

2019年7月,在奢侈品网站——尚品网宣布停止运营之后,自媒体科技唆麻出品了一篇名为《大败局!是谁杀死了奢侈品垂直电商》的报道。

文章最后做出了这样的结论:

“站在当下来看,即便是熬过当年的那一段血雨腥风后,开拓增量尚存的下沉市场的任务,最终也多半会交棒到阿里与京东的手中。”

一方面是巨头鲸吞,一方面是消费紧缩,留给新生儿万里目的时间,还有多少呢?