随着招股说明书的披露,一向神秘的农夫山泉终于揭开面纱。

4月29日晚间,农夫山泉正式递交招股说明书,准备赴港上市。据招股说明书的数据显示,农夫山泉不仅是有点甜,甚至可以说,很赚钱。

但在其业绩高速增长的背后,是农夫山泉大举布局与频繁推新。为了打通新零售渠道,有业内传闻称农夫山泉做好了每年亏2亿,连续亏5年的准备。

在此情况下,上市,就成了农夫山泉的必选项。

净利润超康统之和

据招股说明书披露,农夫山泉主要的财务数据表现相当亮眼。

具体来看,2017年-2019年农夫山泉的收益分别为174.91亿元、204.75亿元以及240.21亿元,2018年和2019年均保持了17%以上的增速。在利润方面,2017年、2018年和2019年,农夫山泉的净利润则分别为33.86亿元、36.12亿元和49.54亿元,净利润率分别为19.4%、17.6%及20.6%。

粗略估算,2019年农夫山泉的净利润已经超过康师傅和统一的利润之和,可以说是现金奶牛。根据弗若斯特沙利文报告,其收益增速和盈利水平远高于同期中国软饮料行业以及全球软饮料行业。

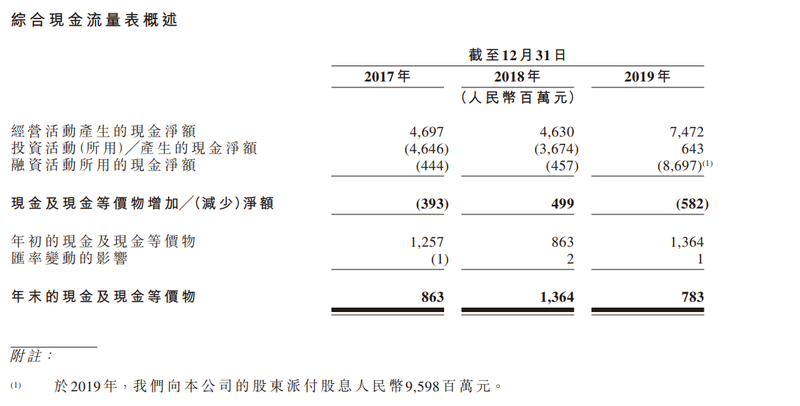

不仅如此,农夫山泉的经营活动产生的现金净额也从2017年的46.97亿元一路上扬至2019年的74.72亿元

值得注意的是,农夫山泉2017-2019年的流动资产净额分别为16.6亿元、26.78亿元和-30.69亿元,农夫山泉对此解释为,2019年向公司的股东支付了股利的原因所致。

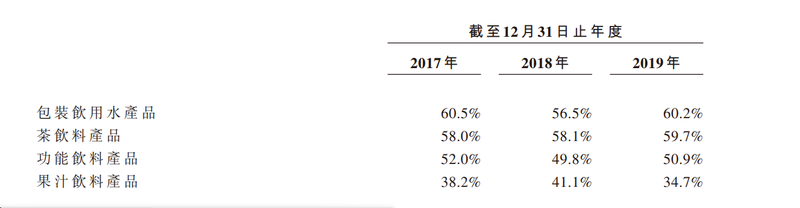

据了解,包装饮用水的是农夫山泉的主要产品,2017年、2018年以及2019年的营收中,饮用水收入占比都超过57%,且饮用水收入的年增长率保持在17%左右。

2017-2019年间,包装饮用水的毛利率普遍达到了60%左右,茶饮料产品也达到了58%以上高于同期公司整体毛利率56.1%、53.3%和55.4%。

值得一提的是,农夫山泉提及到今年初以来的新冠疫情对于业绩的影响。

农夫山泉在招股说明书中表示,疫情期间,公司的饮料产品销售较2019年同期下降,且截至2020年前三个月的收入及净利润较2019年前三个月都将有所减少。“自2019年12月31日起公司财务或贸易状况或前景并无重大不利变动。”

资金需求凸显

资料显示,农夫山泉原名“浙江千岛湖养生堂饮用水有限公司”,成立于1996年9月26日,总部位于浙江杭州。目前,该公司旗下产品包括包装饮料用、茶饮料产品、功能饮料产品和果汁饮料等各类软饮料。

据招股说明书披露,农夫山泉董事长钟睒睒持有全部股本中约87.4472%的权益,包括约17.8634%的直接权益、通过养生堂持有的约69.5838%的间接权益。钟睒睒和养生堂是农夫山泉的控股股东。

在业绩持续高速增长的背后,农夫山泉已经在未来筹谋,主要体现在渠道布局和新品研发上的动作颇为密集。

仅去年一年,农夫山泉推出含咖啡成分饮品“炭仌”,正式进军即饮咖啡赛道;此后又陆续推出第四款针对特定人群的瓶装饮用水产品“锂水”和新品低温NFC果汁。

在渠道多样化的布局上,农夫山泉也是四面开花,除了深化餐饮渠道外,还进军了无人零售、自助贩卖机、便利店等若干渠道。

据媒体报道,进入2019年后,农夫山泉加速新零售计划,将“地下停车场自动售卖机“升级为“农夫山泉芝麻店”。每台机器由农夫山泉支付3000元/年的费用(包含场地租金及电费),农夫山泉自身进行自动售货机的运营和维护工作。2019年,农夫山泉在全国布局超过了3万个的芝麻门店。粗略计算,仅这一项,一年至少消耗资金近亿元。

有消息称,农夫山泉为芝麻门店做好了每年亏2亿,连续亏5年的准备。

此外,近年来农夫山泉先后在峨眉山、长白山以及新西兰先后建厂,资金动辙数亿元。而农夫山泉的招股说明书则描绘出更大的野心:我们正在探索将我们的生产制造能力、供应链管理能力和销售渠道拓展能力应用于海外市场。我们亦有计划在海外设立生产基地。

持续推新、布局渠道、加速新零售,以上种种都对农夫山泉的资金链提出更多考验。

中国食品分析师朱丹蓬对蓝鲸财经记者表示,国内的消费升级后,商业环境剧变,促使农夫山泉进行多品牌、多品类、多场景、多渠道和多消费人群的布局,再加上农夫山泉有意打通新零售渠道,资金需求凸显,再加上当地政府的推动,上市筹资成为农夫山泉的必选项。