投稿来源:传习邦

疫情之下,民办教育争相上市又迎来一波“热度”。6月底,国内民办IT学历教育的龙头——东软学院第三次递表,向港股IPO发起冲击。

01

民办高教,学历工厂开足马力

作为民办IT学历教育的头羊,东软教育见证了国内高教行业、民办高教的“火爆”,早已吃下一波红利——

世界上的高等教育行业,一般在于消化人口红利。“狂飙突进”的国内高教,却走出不一样的曲线。一方面,出生率连续三年下降,2017-19年,新出生人口分别为1725万、1523万、1465万。“放开二胎”的政策效应,正在递减。另一方面,高校毕业生人数连攀新高,2018年为820万、2019年为834万,2020年达至峰值,为874万。

沙利文报告的数据显示,2014-18年,国内高教行业总收入年复合增长率高达9.0%,市场规模为1.2万亿元。“万亿”规模的高教行业,民办高教扮演了一个显著的角色。2018年,国内民办高教收入规模1180亿元,占比十分之一。

教育部的数据显示,截止2019年6月,国内普通高校一共2688所,四分之一为民办高校,达756所(含257所独立学院)。2019年,一路狂奔的民办高校本科招生220万,同比增长20%。在校生700万,同比增长9%。

国内的民办高校,不愧为马力全开的“学历工厂”。国内高教圈,办学产业化,实际已是一个公开的秘密。

02

IT学历教育头羊,地产大鳄潜伏

东软教育,创办于2000年,创办人为“软件外包之父”刘积仁,前身为一个批量出产“软件蓝领”的培训学校。2004年,刘积仁与东北大学合作,创办独立二级学院“东软学院”,正式介入学历教育。2008年,东软学院与东北大学脱钩,转设为独立办学的民办学院。

大连东软学院之外,刘积仁又在成都、佛山两地创办另外两所“东软学院”。截止2019年新学年,东软教育旗下三所民办大学,合计在校生3.6万人。

软件、IT为东软教育的办学特色。三所民办大学一共办有26个IT相关专业,IT专业在校生1.6万人,民办高校当中排名第一。

就发展历程而言,东软教育,脱胎于“体制内”。实际上,东软也是一个另类的校企,刘积仁一度出任东北大学副校长,至今仍为东北大学教育博导。东软教育CEO兼总裁温涛则一度担任辽宁石油化工学院副校长,同样兼任东北大学教授、博导。

上市之际,东软控股在东软教育持股49.49%为第一大股东,刘积仁则通过一个实体直接持股30%。东软控股,由刘积仁与亿达控股、中国人保合资组建,刘积仁为大股东、实控人。在大连地产圈,港股上市的亿达控股赫赫有名,掌门人孙荫环的名头一度与万达王健林不相上下。作为东软主要股东之一,亿达控股也在东软教育持股13%。

03

一季度营收下降,IPO仍待大考?

尽管汇聚三大重磅级股东——东软、人保、亿达控股,东软教育的港股之旅依旧一波三折。2019年7月,东软教育第一次递表,上市未果。2020年6月第二次递表,几天后主动撤回。7月第三次递表,却又披露一季度营收下降。

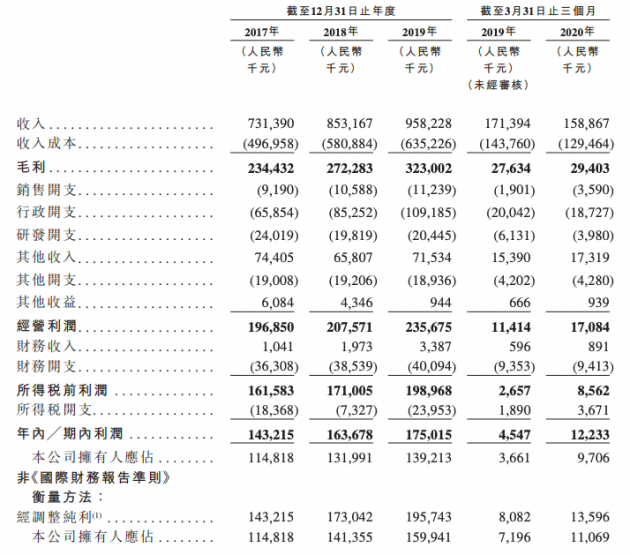

一季度,东软教育营收1.6亿元,较上年同期1.7亿元下降7%。不过,就利润(经调整)而言,东软教育仍在上升轨道,一季度为1200万,三倍于上年同期的450万。

总体而言,2017-19年,东软教育分别录得营收7.3亿元、8.5亿元、9.6亿元,对应的利润(经调整)分别为1.4亿元、1.6亿元、1.75亿元。本科高校一办就是三所,东软教育不失为一个“印钞机”。

当然,“繁华”之外,东软教育也有隐忧:

一是增长乏力。长期以来,在校生徘徊在3.6万人左右,三年来的营收增长只靠涨学费。学费,当然不能一涨再涨,未来的增长只能来自刻不容缓的校区、专业“扩容”。

一是收入来源单一,过分依赖IT学历教育。2020年一季度,学历教育“产出”营收1.24亿元,上年同期为1.20亿元,几无增长。

04

人保助阵,向医疗+科技教育扩容

解决之道,当然是“扩容”。招股书显示,东软教育名下共有38块土地使用权。2018年12月,大连东软学院出资2.2亿元,在大连旅顺口区拿下两块土地。旅顺口区,正为大连市区南拓的方向。东软教育股东名单里又有地产大鳄孙荫环。教育+地产,是不是未来的方向?

专业“扩容”,东软教育果断拥抱“人保系”。在VIE结构下,东软教育持股国内实体东软睿新80%的股权,掌控IT教育、IT培训业务。东软睿新剩余的20%股权则由人保寿险、人保健康、东北大学产业集团三方分配。“人保系”的介入,让东软教育逐渐告别单一的IT教育,转向“IT+健康医疗科技”两线出击。

当然,在“新职教”的风口下,东软教育也在试水产教融合项目“数字工场”业务,向东软旗下的上海思芮外派软件工程师,一方面收取在校生费用,一方面又获取外派费用。

2018年,寓学与工、工学相融的“数字工场”业务一度占比总营收10%以上。

不过,“数字工场”业务毛利过低,远不如直接产出学历、收取学费的学历教育业务“挣钱”,在最新版的招股书中,东软教育已决定降低这一业务的权重。