投稿来源:蚂蚁虫

倍受期待的iPhone 12终于发布,并已于10月16日晚开启预售。iOS新机皇的发布,不但吸引了全球果粉的眼球,还让业界也产生了连锁反应。

闲鱼在iPhone 12发布时公布数据,称每天有超过20万人在闲鱼给自己的二手手机估价;转转在新机发布当天请来了罗永浩代言,一场“旧机发布会”让“买卖二手手机上转转”全民普及;另一家平台爱回收旗下的大数据研究院则称,10月14日iPhone12发布后,平台单日回收提交量相比平日增长了5倍。

不得不说,数据是个有意思的事情。估价还说得过去,主打买卖更没问题,可这新iPhone还没开售就着急说很多人都已经提交订单把自己的手机卖了?那又该如何下单买新iPhone呢?

不管如何,一款苹果新手机的发布,居然引发了二手交易平台的营销战。众所周知,闲鱼和转转是国内二手电商领域的双寡头,前者流量为王,后者深耕服务,爱回收此前刚刚宣布品牌升级为“万物新生”,希望挤进第一梯队。在这背后,则是市场竞争愈发激烈。

策略又调整:从垂直平台到多元化扩张?

9月22日,刚刚获得超1亿美元E+融资的二手手机交易平台爱回收,举办了品牌升级发布会,宣布品牌升级为“万物新生”(为了便于读者理解,本文仍称其为爱回收)。原品牌“爱回收”成为了旗下的业务子品牌,与拍机堂、拍拍、海外业务AHS DEVICE、城市绿色产业链业务爱分类·爱回收等业务线,形成矩阵。

从新品牌的名字“万物新生”来看,这四个字似乎在向外界表明,今后的生意不仅限于手机和数码产品,而是“万物皆可回收”。这意味着,爱回收的竞争策略又发生了180度的大变化,似乎要从原来的二手手机垂直平台定位向业务多元化转变。

这已经不是爱回收第一次大幅调整自身的策略了。这家在二手3C市场时间最长的垂直平台,在面对闲鱼和转转的夹击中,一直试图通过调整来适应外部环境变化,对闲鱼和转转形成追赶之势。

那么这次,是什么让爱回收突然又调整了自己的策略呢?

首先,是基于当下企业现状的必然调整。去年6月,京东主导了拍拍和爱回收的合并。与爱回收原来的垂直属性不同,拍拍是一家背靠京东全业务的综合性二手平台,其经营类目非常广泛。京东将拍拍交给爱回收,显然是希望后者利用自己的经验和能力将它做大做强。

从业务模式上看,拍拍虽然一度被外界认为是腾讯和京东的“弃子”,品牌影响也不大,但毕竟依托京东主站,体量大于爱回收。拍拍的接入,让爱回收的整体业务不得不面临调整,之前的单一模式无法承接新的业务整合,这是爱回收必然要调整策略的客观事实。

其次,则是出于未来IPO需要的考虑。爱回收创始人兼CEO陈雪峰在接受采访谈及未来IPO计划,他表示公司不会“流血上市”,目标估值则是50亿美元。本轮融资没有透露具体估值,此前上一轮的估值是25亿美元,差了整整一倍。即便与拍拍合并,以爱回收目前的体量,离50亿美元估值还有不小的距离。其之前多次提出IPO,但一直无实际进展,因此必须借助品牌升级来为投资者讲述一个新故事,以设法提高自身估值。

因为在爱回收的“全产业链”中,大部分都是原来的业务,只有新增的垃圾分类让不少人非常陌生,可能就是出于多元扩张的表现吧。

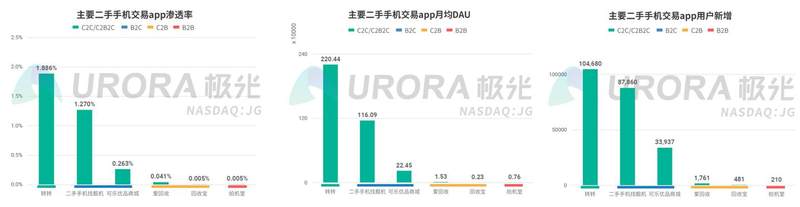

再者,由于疫情等因素的影响,爱回收在二手手机垂直领域的表现并不佳,也是需要讲多元化新故事的重要推动力之一。艾瑞网和极光大数据报告的数据显示,今年来二手电商平台整体受疫情不利影响,而爱回收的下滑比较明显,市场份额落后主要对手较多。在电商行业,综合平台巨头打败垂直独角兽历来常见,阿里和京东淘汰了当当,而亚马逊在欧美一统天下。爱回收不及时转型的话,这一幕也有可能在二手电商领域上演。

相比综合业务平台的闲鱼、转转,爱回收一条腿走路难免会落于下风。其实,即便没有和拍拍合并,爱回收转向多元化也可能是时间早晚的事情。品牌升级为“万物新生”,爱回收加速了转型节奏,但它与闲鱼、转转之间的差距依然明显,单靠出海、垃圾分类这样的故事来抗衡市场竞争,只怕还有些单薄。

爱机汇“消失”或致流量、货源双损失

有细心的人发现,在爱回收这次品牌升级发布的业务线中,曾经的核心业务——“爱机汇”已不见踪影。

根据媒体公开报道,爱机汇推出后月均增速曾达到50%,成立半年时间便达成了日均5000单的回收量。可以说,爱机汇曾是爱回收当仁不让的核心业务,帮助爱回收撑起了前期发展所需的回收单量,为它这几年的快速发展立下了汗马功劳。

爱机汇一度还是爱回收新零售的主要对外合作部门,爱回收很多对外重要合作中都有爱机汇的身影,在新闻通稿中它的名字常常和手机厂商、手机销售商出现在一起。

这么一个核心业务,如今却在 “万物新生”发布的核心业务线中“消失”了。

没有看到爱回收对此的公开回应,分析爱机汇在核心业务名单中消失有两种可能:一是新策略进行业务线重组,爱机汇的业务被拆解打散,融入其他业务中;二是出于种种因素的考量,而被管理层战略性放弃。

由于疫情黑天鹅的冲击,今年国内外企业普遍遇到了资金紧张的挑战,很多企业展开了裁员、降薪、撤销业务等一系列的降低成本做法。爱机汇立足于线下渠道,属于重资产运营模式成本自然较高,很可能首当其冲成为了爱回收降本节流的目标,毕竟生存才是最重要的。

今年年初有文章披露,春节前市场上传出了爱回收合伙人郑甫江离职以及其现金流紧张的传闻。当时有爱回收离职员工在社交平台称,郑甫江在春节前离职。春节后,投资圈也有人爆料其有离职的迹象。虽然媒体向郑甫江致电求证被对方否认,但随后其身影没有再出现在爱回收的公开场合。而郑甫江恰恰是爱机汇的主要构建者,他的淡出让爱机汇失去最有力的支持者。

社交平台有爱回收的内部员工透露,爱机汇出现调整和裁员情况。种种迹象表明,爱机汇被战略性放弃的概率稍高一些,但也不排除业务重组后融入其他业务的可能性,甚至二者兼而有之。

如前所述,在爱回收过去数年发展中,爱机汇提供了线下流量和货源。如果失去爱机汇的支持,爱回收难免受到不利的影响,最直接就是回收单量减少。相对于流量而言,货源的影响可能会更大一些。创始人陈雪峰在品牌升级发布会上也承认,二手手机回收是一个低频刚需的行为,(因此)货源非常重要。

有消息称,爱回收此前两个重要客户——OPPO和vivo官网回收合作伙伴已经更换对象,前者牵手当换科技,后者选择了背靠闲鱼的回收宝。作为闲鱼的服务提供方,回收宝虽然线下的规模不及爱回收,但线上流量优势是爱回收所不具备的。在这种情况下,线下回收货源对爱回收的作用就愈显重要。

随着爱机汇在新的万物新生集团中地位下降或“消失”,爱回收大幅降低运营成本的同时,可能也会因为流量和货源的流失而削弱竞争力。不知道它能否权衡其中的利害关系,实现降低成本和不破坏效率的两全。

和拍拍的合并,没有想象中完美

去年爱回收和拍拍合并,也算是国内二手电商的一件大事。爱回收在二手回收方面有自身的商业模式,而京东有货源和流量,二者看似是垂直平台和综合电商巨头的强强联手。但那只是纸面上的简单设想,实际并没有想象中那么完美。

爱回收一直以自营模式为主,从C端用户手上收货,检测修整后再卖回到C端用户手中。如陈雪峰所言,当下二手电商平台最缺的是稳定可靠的货源,特别是爱回收。在很多人看来,联手京东这个国内最大的自营电商巨头,爱回收便能轻松补齐这块短板,实则不然。

京东商城自营业务的退换货和残次品,曾一度交由拍拍进行处理,但也没有做大。拍拍的“出走”,也恰是在京东聚焦主业的那轮大调整之下的结果。因此,能够获得的支持相对有限,且爱回收和拍拍之间更像是零和关系,你拿了资源我就少了。最关键的是,和闲鱼不同,京东用户尚未像阿里用户那样培养起二手物品一键转卖的使用习惯,用户更喜欢将二手物品放在闲鱼和转转上去卖,爱回收能够从中得到的货源非常稀少。

爱回收必须用实际行动向京东用户说明,将自己不用的二手商品交给它能够获得比其他平台更好的收益。但是,如果真的运转良好的话,为何还要大幅调整策略呢?

电商历来流量为王,二手电商也不例外。

爱回收之前的流量来源为四六开,即线上流量4成,而线下流量占大头达到了6成。疫情加速了经济数字化进程,其中最大的变化就是各行业的流量主导权开始向线上转移。这对于之前重点在线下渠道的爱回收来说,却并不是好消息。

极光大数据的报告显示,今年2月份,无论是渗透率、活跃用户还是新增用户等方面,爱回收的数据都远远落后于主要对手。

在易观千帆的实时监测中,爱回收旗下甚至没有一款APP登上二手电商今年9月的榜单,对于志在50亿美元IPO的它来说,委实有些尴尬。

这表明,在闲鱼和转转的双向挤压下,爱回收缺乏自主流量的生产能力,以至于线上份额显著落后于对手。

去年和拍拍合并,让爱回收一定程度上缓解了流量焦虑。但拍拍无法真正解决问题,因为它的流量也严重仰赖于京东主站。而京东的流量同样有着巨大的机会成本,加上旗下业务繁多,不可能给予拍拍太多支持。流量看似充沛,其实拍拍手中的流量仍然稀缺,爱回收能从中获得多少还很难说。

未来:突破自主流量瓶颈、整合拍拍是关键

早在去年双方宣布战略合作之时,外界就有评论担心以爱回收的体量难以消化规模更大、业务更丰富的拍拍。现在一年下来,爱回收的总GMV数据在增长(应该主要是拍拍业务的贡献),但原有业务的市场地位却在下滑,表明两者的整合尚难达到理想状态。

爱回收未来的主要挑战是两个:突破自主流量的瓶颈制约,有效完成对拍拍的整合。只有这样才能形成核心竞争力,再求追赶闲鱼和转转。

简言之,爱回收依托京东资源、整合拍拍发展,说到底还是依赖外部渠道的流量。自主流量的匮乏,也就意味着缺少真正的用户和货源,想要IPO,这是必须加以改善的命门。因为只有实现流量自主、走出舒适区,才有机会重获“新生”,在赛道上跟住对手的节奏。