投稿来源:投资者网

从港股退市4年的广东东鹏控股股份有限公司(简称“东鹏控股”,003012.SZ),终于顺利在10月19日登陆A股市场。

公开资料显示,东鹏控股是广东一家陶瓷企业,主营业务为瓷砖和洁具的研发、生产和销售。东鹏控股近期披露的盈利预测报告显示,2020年预计实现营业收入67.96亿元,较去年同期仅增长0.65%;预计实现归母净利润6.29亿元,同比下降20.82%。

从近三年来的财报看,东鹏控股的利润出现下滑的趋势,今年以来,公司毛利率及营业利润率等亦在不断下降。

那么,公司盈利能力走低的原因是什么?除此之外,不断攀升的存货和债务风险对公司经营又带来哪些影响?

盈利能力逐渐走弱

作为陶瓷行业的老牌企业,东鹏控股在行业深耕了近50年,今年受新冠疫情冲击,公司陷入了盈利下滑的困局。

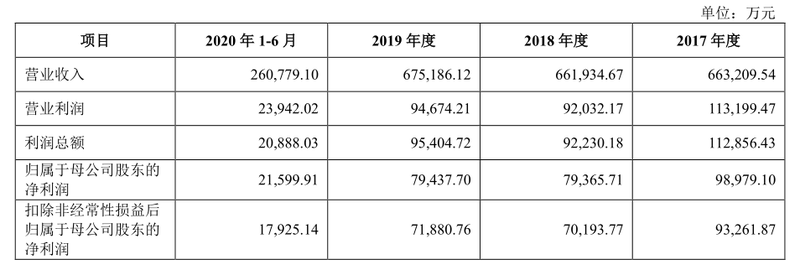

来源:招股书

财报显示,过去三年时间,东鹏控股营收表现稳定,但净利润自2018年出现较大下滑后,增速一直处于放缓状态。2017年—2019年,东鹏控股的营收分别为66.32亿元、66.19亿元、67.52亿元;扣除非经常性损益后归母净利润分别为9.32亿元、7亿元、7.19亿元。

进入2020年,受新冠疫情的冲击,东鹏控股经营业绩出现下滑。上半年,东鹏控股营收为26亿元,同比下滑13.59%,归母净利润为2.15亿元,同比下滑34.6%。在经济整体复苏的大环境下,该趋势尚未得到扭转。截至今年前9个月,东鹏控股营收为47.69亿元,增速微降;同时,净利润下滑6.9%至5.23亿元。

东鹏控股预计2020年实现营收为67.96亿元,同比增长0.65%;预计实现归母净利润为6.29亿元,同比下降20.82%。

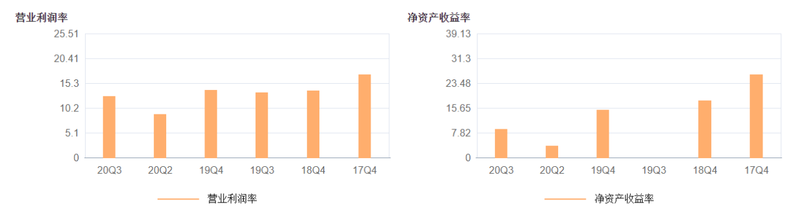

来源:Choice

“主要还是受到疫情的影响。”针对利润下滑的情况,东鹏控股投资者关系部负责人向《投资者网》表示。

值得留意的是,公司近三年来,盈利表现正在逐渐走弱。

根据Wind数据显示,东鹏控股毛利率从2017年的37.21%降至35.69%,进入2020年该趋势并未得到扭转,同时,营业利润率及净资产收益率亦在今年出现大幅下降,这意味着公司整体盈利能力正在逐渐走弱。

“建材市场近几年的利润很低,瓷砖现在由于房地产调控,出现严重的压价现象。在精装房需求上升情况下,广东省内的许多陶瓷厂家大多数都和地产商寻求合作,比如:碧桂园、恒大的楼盘一般都是第一时间以较低的价格联系厂家进行供货,如此一来,厂家利润收入低。”一位广东佛山的资深陶瓷行业人士向《投资者网》透露。

他认为,陶瓷行业盈利已经不同过去数十年前的黄金时期,许多外省批发商拿的都不是广东地区的瓷砖,有些客户、经销商甚至为了几毛钱去和厂家议价,“今年受疫情冲击,厂家生存艰难,总的来说,行业景气已经不比往年。”

疫情对于企业的冲击显而易见,但随着国内经济复苏,在行业有着领先地位的东鹏控股,如何在规模做大之后提升盈利能力,依然是摆在企业面前的一道难题。

存货长期居高不下

翻阅东鹏控股的招股书,《投资者网》发现,公司存货规模一直居高不下。显然,大量的库存积压问题成了公司当下亟待解决的第二道难题。

招股书显示,2017年—2019年以及2020年1月—6月,东鹏控股存货账面价值分别为10.25亿元、13.31亿元、13.4亿元和14.2亿元,占各期末流动资产的比例分别为27.59%、32.4%、25.46%和27.15%;存货周转率上,公司从2017年的3.87次降至今年上半年的1.15次。

对于较高的库存,东鹏控股方面解释称:“与公司经营模式和行业特点有关,为了保证对销售渠道的充分供货及相应速度,各类产品均需维持一定规模的库存商品。”

而对于高库存对经营带来的影响,上述投资者关系部负责人向《投资者网》表示:“整体影响不大。公司每年都会定期派专人去清库存,已经达到一定的库存或存在部分产品滞销时,公司就会对产品进行清仓,去库存是持续不断的,今年由于疫情的特殊性导致库存变高,往年公司库存并不算太高。”

截至今年前三季度,东鹏控股的存货创下14.5亿元新高,较2019年全年整整超出1.11亿元。

“不止是今年,事实上,在疫情尚未爆发前的几年,去库存对于陶瓷企业而言,也是一道难题。虽然瓷砖的一个重要优势是产品不会过期,但为加速去库存,行业对于部分产品会进行特价处理,即现在行业常说的特价砖,比如,一个砖花色不好卖,积压多了就会进行降价处理,一般会降价处理给大客户,当大客户消化不完时,会处理给外面专门收购特价砖的公司。”上述陶瓷行业资深人士向《投资者网》表示。

通常而言,过高的库存一方面会令企业资本固化和加剧损耗,另一方面也是公司运营效率下降或整体议价能力减弱的表现。

目前,东鹏控股库存不仅未得到有效改善,存量还仍处于攀升的状态,未来,一旦公司去库存不佳,不仅会带来资产贬值风险,同时对企业经营也将带来不利影响。

资金置换难掩债务焦虑

11月23日晚间,东鹏控股公告称,同意使用募集资金置换前期已预先投入募投项目的自筹资金9.36亿元,置换资金总额9.36亿元。

刚刚于10月19日上市的东鹏控股,以11.35元/股发行价格,共募集资金16.23亿元。扣除发行费用后,拟投入募集资金金额为14.8亿元。现在,东鹏控股决定将刚刚募集得来的近63%的资金与此前投入的自筹资金进行置换,引起投资者关注。

“自2017年以来,我们用自有资金对项目的投入已经达到了9亿多,说明了我们自有资金的整体实力较强,目前募集资金已经到位,公司希望把募集资金与自有投入资金进行置换,作为我们的流通资金,用于公司经营或理财等方面,进一步提升公司业绩。”上述东鹏控股投资者关系部负责人对此表示。

实际上,在募集资金被迫切使用的背后,难掩公司的债务焦虑。

截至今年上半年,公司负债总额为45.25亿元,其中流动负债39.36亿元,流动负债占公司负债总额的86.98%;流动比率为1.33,速动比率为0.97。近八成的流动负债及较低的流动、速动比例,反映了公司面临短期偿债压力。

Wind数据显示,截至今年前三季度,公司资产负债率进一步提升至46.38%,同时,流动负债占总债务比重亦进一步增长至89.51%。

尽管流动负债较高与所处行业密切相关,但东鹏控股近九成的流动负债率,不仅会提高企业的负债偿还压力,带来债务风险,还可能会因为财务结构存在风险而面临再融资压力。

当下,东鹏控股顺利在A股上市,伴随着募资的投入一定程度能缓解公司的资金压力,但由于盈利走低、积压库存过高、债务风险增加等难题未解,对公司经营或带来重重隐忧。未来,东鹏控股的“三道难题”能否解决,《投资者网》将持续关注。