184,383

184,383

投稿来源:市值观察

关于百度回港二次上市的传言已久,最近一次消息称,李彦宏在7月份约见了一些投行,准备正式启动百度回港二次上市,预计年底完成计划。

不过,这一消息并未得到百度的回应。

对百度而言,回港二次上市究竟意味着什么?又能给投资者带来哪些机遇?

百度回港二次上市的条件已成熟

首先是,二次上市的回流潮。

去年11月,阿里巴巴率先回港二次上市,接着,包括网易(NTES.NASDAQ)、京东(JD.NASDAQ),新东方(EDU.NYSE)、百胜中国(YUMC.NYSE)等头部中概股陆续完成回港二次上市,携程、拼多多、B站、顺丰、中通快递等也将此提上日程。

从股票走势看,截止12月21日收盘,阿里巴巴(09988.HK)股价较二次上市发行价176港元涨幅42.05%;京东集团(0968.HK)较发行价226港元涨幅38.67%;网易(09999.HK)较发行价123港元涨幅16.91%;新东方(09901.HK)较发行价1190港元涨幅12.44%,二次上市的中概股股票受到港股市场不同程度的追捧。

▲阿里巴巴-SW上市来股价走势

▲京东集团-SW上市来股价走势

其次,美股市场对中概股的不利局面并未改善。

去年12月,SEC(美国证券交易委员会)和PCAOB(美国公众公司会计监管委员会)要求对包括多数中概股在内的224家遭遇审计障碍的公司与及审计机构采取更加严格的信披要求。今年5月份,美国参议院又一致通过了《外国公司担责法案》,其中一些会计审计准则要求检查上市公司的审计机构,这让在美国上市的中概股面临两难境地。

另外,美股市场对中概股的信任红灯尚未解除,今年前10个月,就有包括爱奇艺(IQ.NASDAQ)、跟谁学(GSX.NASDAQ)、好未来(TAL.NYSE)的多个中概股遭到空头狙击,股价在短期内遭遇重创。此时选择回港二次上市也是对做空风险的对冲。

最后,百度业绩出现回暖。

近期,百度发布的Q3财报显示,公司三季度营收282亿元,环比增长8%,已走出上半年的连续两季负增长的低迷。同时,得益于本季度显著的降本增效措施,百度调整后的净利润为71.5亿元,环比增涨41%,同比大增63%。

另根据公司业绩预测,四季度营收同比增速为-1%~8%。2020年全年来看,百度大概率能实现收入正增长,此时上市,能获得较高的发行溢价。

百度回港二次上市带来的机遇

对于回港二次上市的中概股,在发行价上,相对于美国ADS可能会有少许折扣。比如,京东港股上市时,发行价较ADS有4%的折价,因为两地证券可以互换,这4%的折价相当于给投资者的福利。

不过这一折价现象并非通例,阿里巴巴港股发行价176港元,相较于美股定价没有折扣;新东方港股发行价1399港元,约合180美元,还较美股10月28日收盘价的165.90美元溢价约9%左右。如果百度回港二次上市,发行价是否有折价还需具体观察。

其次,目前百度满足市值超过恒指480只成份股前10%市值要求,而参考阿里巴巴港股上市次日就被纳入恒生综指的先例看,百度二次上市快速被纳入概率较大。

一旦百度被纳入恒指,其一,能满足被动型基金和ETF面临调仓配置的需求;其二,按照港股通的相关规定,百度若二次上市,则最快在纳入恒指后的6个月内进入港股通,届时百度的交易量及股价涨幅都可能得到空前提升。

当然,以上种种好处只是百度回港二次上市在“程序”上的受益,其实,投资百度的最大逻辑是——回港后百度公司的价值因子被催化。

百度价值回归在即

自2005年美股上市以来,粗略统计至2018年的13年间,百度的营业收入从3.2亿元上升至1022亿元,翻了320倍,年复合增长率高达55.8%;若以2018年5月最高点284美元计算,百度在过去13年里为投资者创造了年化率19.8%的惊人回报。

目前,不得不承认百度已经被挤出了BAT阵营,如果算上美团、拼多多、贝壳等互联网新秀、以及尚未上市的今日头条、滴滴、快手等独角兽,百度的市值可能已经排出国内互联网前十。

关于百度掉队的原因分析有很多,但笔者认为主要有三点:百度核心广告业务增速放缓、百度倾力投入的AI商业化落地难、爱奇艺迟迟不能盈利。

若按正常的业绩增速计算,仅百度核心收入(搜索+信息流广告)就足以支撑其当前的市值。2019年,百度的核心收入约为781亿元,净利润为228亿元,若给其10%的年增长率,市盈率按12倍估算,百度核心收入的估值超过440亿美元,接近百度当前465亿美元的整体市值。

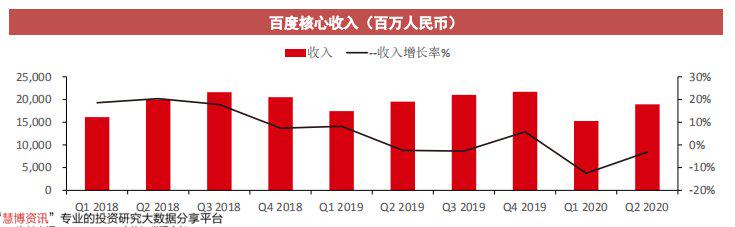

但问题是,百度的核心收入增速不及10%,这一颓势短期内难以改变。自2018年Q3开始,百度核心收入增速就从未超过10%,且于2019年Q2、Q3及2020年Q1、Q2均出现四个季度的负增长。

▲数据来源:中信证券研究部

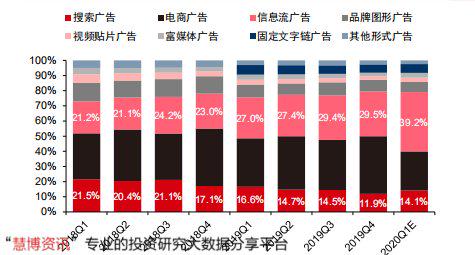

百度的核心收入占公司总收入的70%以上,其中搜索广告占6成多,信息流广告占一成多,鉴于过去几年互联网广告的变化趋势,传统搜索广告的份额是不断下滑的。

▲数据来源:中信证券研究院

这也是百度核心收入增长放缓的主要原因。百度的应对措施是,一方面押注移动端百度APP,用AI技术优化百度APP端内的搜索体验;另一方面,通过丰富百度APP内的内容矩阵,包括百家号、托管页、小程序等来提升信息流广告的占比,从而让百度核心业务重回高增长。

从经营数据看,百度的策略是见效的。2018年Q1至2020年Q1,百度APP不论是MAU、留存率、人均使用时长都在稳步攀升。截止三季度,百度APP DAU达到2.06亿,同比增加9%,智能小程序MAU达到3.55 亿,同比增加26%。

▲数据来源:洞见数据研究院

随着收购YY带来的直播视频流内容丰富,以及小程序、百家号等内部流量的增长,百度的核心收入有望进一步回暖。

其次是百度长期发力的AI的业务处于收割的前夜。百度在2019年重新确认了“夯实移动基础、决胜AI时代”的新方向后,AI业务商业化落地明显加快。

今年上半年,百度的小度智能音箱出货量超500万台,同比增长22%,在全球智能音箱市场上份额仅次于亚马逊与谷歌;百度云Q2单季度收入突破20亿元,市场份额再次获得提升;百度网盘MAU占个人网盘MAU市场的83%,牢牢占据着个人云入口;百度自动驾驶累计测试超300万公里,拥有全国192张无人驾驶测试牌照中的96张,稳坐2000亿国内自动驾驶市场的头把交椅。

今年9月份,百度将智能生活事务群租业务小度科技单独拿出融资,融资后估值200亿元,这凸显了百度AI的变现价值。不过与巨大的智能驾驶市场相比,小度科技只是百度未来AI商业化价值的冰山一角。根据自动驾驶企业Waymo上轮融资300亿美元的估值看,百度在智能驾驶领域可能再造一个百度。

如果说,百度核心收入的回暖让百度实现价值回归,则AI商业化的落地则有望让百度重回BAT阵营。

另外,爱奇艺的盈利好转及百度的股票回购计划都是百度价值回归的触发点。截止发稿前,百度年底回港二次上市的传言仍未被公司证实,百度或许在等待更好的时机。