3月22日,河南的中牟郑银村镇银行与网商银行达成技术合作,共同推广卫星遥感信贷技术,服务春耕农户,助力乡村振兴。

这是中牟郑银村镇银行踏足互联网、引入互联网技术助力乡村振兴的一个重要事件缩影。

今年中央“一号文件”首次提出,要大力发展农村数字普惠金融,大力开展农户小额信用贷款。为农村金融改革和发展指明了方向。河南作为农业大省,农业厅也发文称,农村金融机构要把为农村实体经济服务作为出发点和落脚点,持续增加“三农”贷款投放。

“过去十年,我们的授信用户是4万,但最近这一个月,因为引入互联网高科技技术,授信用户增加了5万,新增授信用户大幅增加”,中牟郑银村镇银行三农业务负责人田乐伟介绍说,“其中有9成新客户,从没在我行获得过经营性贷款”。

“以往对农民个人业务授信中,20个申请的农户里能有1个有授信就很不错了,现在10个里就能有3、4个,农户的贷款可得率突破了天花板,有效地扩大了普惠金融的覆盖面。”

作为首家A+H上市的城商行郑州银行发起的一家村镇银行,中牟郑银村镇银行正在开启一条利用互联网技术助力普惠金融之路,与网商银行达成技术合作,这也是村镇银行与互联网银行的首次深度合作。

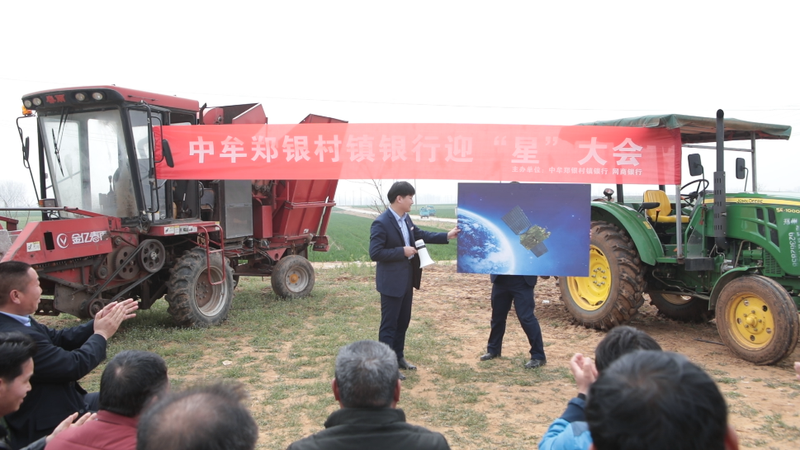

“咱的农活儿都在地里,和这太空里的铁疙瘩能有啥关系?”在河南中牟县前张村的农田里,中牟郑银村镇银行三农业务负责人田乐伟召开了一场迎“星”大会,向当地村民介绍代号为“大山雀”的卫星遥感信贷技术。

其技术原理是农户在手机地图上圈出土地,确认自己的地块后,网商银行通过卫星图像识别地块的农作物面积、作物类型,并通过风控模型预估产量和价值,从而向农户提供贷款额度与合理的还款周期。

中牟郑银村镇银行的经营性贷款业务的服务对象主要为当地小微企业,个体商户和农户,此前往往无抵押无担保,存在借款周期短、金额小、风险高等特征。受限于传统线下审核的风控模式,客户经理接触到的很多农户虽然有需求,但无法凭借自身信用获得贷款。

借助双方共同搭建的线上风控系统,农户可通过手机支付宝扫码,在网商银行的页面查看授信资格及额度,操作便捷、时效性强,以往需要专业客户经理至少1天才能完成的审核、放贷过程缩短到了分钟级,由遍布各村的普惠金融站点业务员略加引导就可以自行操作。

作为金融改革领域里重要一环,中小银行转型一直备受关注。今年年初,银保监会首次提出“要推动大型银行向中小银行输出风控工具和技术”。 中牟郑银村镇银行与网商银行合作,在1600多家村镇银行中,尚属首例。

中牟郑银村镇银行的这次吃螃蟹行为,也备受业内同行关注。河南多家村镇银行纷纷来中牟调研,希望复制和网商银行的合作模式。

“作为一家服务小微企业和经营性农户的科技银行,我们希望金融科技能够深度赋能更多村镇银行,让更多农户享受到科技带来普惠价值。”网商银行行长金晓龙表示。