图片来源:图虫创意

投稿来源:港股研究社

近日,创维集团可谓是热点不断。

4月27日,创维电视被指违规获取用户信息上了新闻;同日,创维集团造车传闻甚嚣尘上;当晚,创维集团发布2021Q1业绩报告。

一连串热点也让市场对创维集团的这份财报颇为关注,我们可以先来看下这份的核心数据表现:

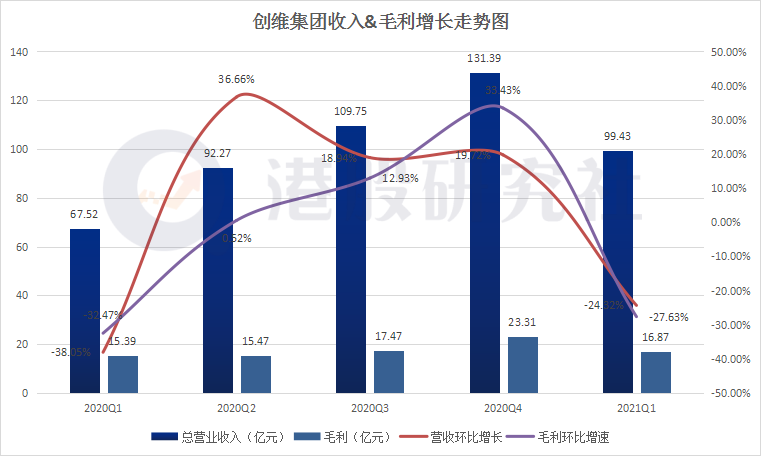

财报显示,期内,创维实现营业额99.43亿元,同比增长47.3%;毛利16.87亿元,相比去年的15.39亿元增长9.61%;录得纯利1.7亿元,同比下滑16.3%。

财报公布第二天,创维集团股票悬空低开,收盘价格2.59港元,跌幅1.89%。而之前五日内,创维集团的股价一直呈上升状态,可见市场并不看好这次业绩报告。

作为家电领域的头牌之一,创维集团喜忧参半。从营收和利润的角度来看,创维已经摆脱了去年疫情的负增长态势,一举回到了2019年水平。但是从股市变现上看,市场并不看好创维集团的本次财报。

创维集团究竟发生了什么,竟让一份财报引导股市走向?

行业复苏推动营收增长,原材料成本高涨却成利润掣肘

根据财报数据,创维集团2021Q1实现营收99.43亿元,同比增长47.3%,增速由去年的负转正。

具体国内外业务上,其在大陆市场实现营收62.47亿,同比增长为42.7%,营收贡献率为62.8%;海外市场(包括亚洲、欧洲及中东)收入36.96亿元,同比增长55.6%,营收贡献率为37.2%。仅从营收上说,创维集团交出了一份还不错的答卷。

这主要是得益于海外市场拓展,海外营收增速实现高速的增长,从而带动了整体营收。不过,值得注意的是,对比2020年38.69%的营收贡献,海外市场在2021Q1并没有市场想象的那么强劲,这部分原因在于海外依然处在疫情之中,市场拓展困难。

另一方面来看,营收的高速增长,主要还要得益于家电行业需求的复苏,根据公开数据,刚过去的Q1季度,家电行业市场规模1539亿元,同比2020年增长45.6%。

在利润层面上,虽然2021Q1实现毛利16.87亿元,相比去年同期的15.39亿元增长9.61%,但毛利率下滑580个基点至17%,净利润相较去年同期下滑16.3%。

可以发现,创维集团本季度营收和利润的增长出现明显分叉。在营收增速达到47.3%的情况下,毛利增速只有9.61%,而且相比2019年的17.21亿元的毛利额,创维集团的毛利增速依然为负。

在全球疫情下,电子产品需求增长,从而导致了全球的芯片供应短缺,这一局势到年初波及到家电行业;同时,全球在疫情的笼罩下也造成了家电原材料的成本的高升,导致了许多小家电企业停产,在蝴蝶效应下,今年以来,平板电视价格上涨超10%,涨价或持续到今年三季度。

但与此市场情况不同的是,一些大家电企业依靠自己的渠道和成本控制能力,旗下的家电产品并没有涨价,其中家电代表格力就表示暂时并不会考虑涨价。这背后的原因就是家电市场默契的价格战。

所以在竞争激烈的家电市场,创维等头部企业也不会冒着失去市场份额的风险而涨价,而这就导致了在营收增速到达47.3%的情况下,毛利增速没有破个位数。

其实早在2020年,这种价格战造成的硝烟就以年报的形式表现出来了。根据四川长虹2020年年报,出现了增收不增利的现象。

而家电企业需要注意的是,原材料成本的上升和缺芯潮无疑是给正处在价格战的家电企业雪上加霜,可能会对其后续的利润增长空间造成挤压。

家电市场进入存量时代,多元化打法仍存隐忧

从股市上看,自2016年后,创维集团的股价就一直下降,这表面上反映了创维集团自身业务增长的问题,但实质上,却是家电这块市场的饱和度问题。根据创维的业务分布,除了售卖电视、音响等黑家电,也包括冰箱、洗衣机等白家电。

然而,仅仅已知的家电品牌企业,就有做电视的TCL、海信、康佳,在空调电冰箱市场有格力、海尔、美的。此外,卖手机的小米也早已入局,2013年开始卖电视;而在2019年,随着IoT的发展,华为也进入电视领域。

可以说,家电基本上是商家布局发展的必争之地。尤其电视市场,据奥维云网数据显示,2016年中国彩电市场零售规模达到顶峰的5089万台后,就开始下降,到2020年,中国彩电市场零售量为4450万台,经过四年,销售数量和营业规模不增反降,电视行业已经遇到增长的天花板。这也可以解释为什么主攻智能电视的创维在2016年后股价的下跌。

除开黑家电,白家电市场也有格力、美的和海尔等头牌企业拦路,在2019年,三者的市场份额为21.9%,14.8%,10.1%。在2020年上半年,根据中商产业研究院的排布的利润榜单,美的、格力、海尔依次位列前三。而且除了这三个头牌企业,背后还有容声和西门子,这些都是挤占市场份额的重要对手。

同时,根据中研网2020年的数据,中国白色家电总产量为14878万套(台),比2007年增长5.0%。去除疫情的影响,白家电基本上已经到达了自己的增长极。以创维在白电市场为例,2020年,智能白家电产品39.5亿元,占营业额的比重为9.85%,基本上没有变动。

不管是黑家电还是白家电,都已经反映了这块市场进入了存量竞争阶段,过多竞争对手的入局或只会加剧价格战的激烈程度。在这一背景下,多元化成为了家电巨头发展的良策。

根据财报显示,创维集团2021年一季度的多媒体业务和智能系统技术业务分别占集团总营业额63.4%和22.7%。同时,现代服务业也延伸到金融服务、大物流服务、园区物业经营、园区建设开发等。多元化发展的方法无疑会带动企业的营收增长,但能不能快速是实现利润的增长却依然需要接受市场的检阅。

就拿多媒体业务来讲,这一数据的营收占比由去年同期的59.3%提升至63.4%,但智能电视系统产品市场也是对手众多,且不说老牌家电巨头,华为、小米等后起之秀在这一领域的竞争均不遗余力。

可以判断的是,在未来家电市场无法获得快速增长的背景下,拓展轻业务会是趋势,但市场各业务同样处于高度竞争的环境中,能否在助力创维实现营收增长的同时扩大净利范围,仍存在诸多的不确定性。但创维在多元化这条道路依旧不遗余力,近期有关造车的消息也一度引起了市场的极大关注。创维造车的背后究竟看中的是什么?

赶上“造车”浪潮,创维在布局怎样的棋局?

有关家电巨头造车的消息,可谓是近期值得关注的市场动态,创维也赶上了这波造车浪潮。4月28日,更是传出“创维汽车”计划明年冲刺科创板的消息。

市场很大一部分的观点认为这是创维的一次赌局,我们又该如何来看待呢?

事实上,早在今年4月10日中国电子信息博览会上,就展出了一辆创维标志的汽车。根据网上消息推断,这辆挂上创维logo的汽车实则是天美汽车,而天美汽车也是创维集团创始人一手创办。

创维造车,很直观的反馈便是凸显了创维的焦虑。多年来,创维的营收一直维持在400亿,今年的一季报业绩显示,在价格战和成本上升的情况下不断拖累毛利,拓展业务已成必须选择,而入局造车市场或成为其关键一步。

但造车的难度可想而知,耗时耗力外背后还需要资金。以小米来说,其在发布会上宣布,未来十年计划投入至少100亿美金,而第一期就是100亿人民币。

对于创维来说,钱并不是重点,重点在于,消费者买不买单,创维造车的故事点在哪?

回顾那些半途入局新能源车的故事不难发现,对于造车,要从自己已有的技术上建立优势。百度是通过无人技术进入汽车领域,小米是凭借手机和智能家庭提供一体化服务入局……从中不难发现,造车的切入点不在车,在于企业可以给予车什么新的东西,通过这种创新来达到行业的创新,才可能让消费者买单。

对于创维来说,它的优势在于自己研发的酷开系统。根据目前的天美汽车来看,利用创维酷开的AIoT技术,通过Skylink智能网联系统,用户可以操纵家庭设备,或者在家中查看汽车动态,实现车与家的互联。

根据创维旗下的汽车电子系统业务,包括其在汽车市场的零部件销售,创维集团方面的相关人士对外公开表示,"创维汽车智能其实是Tier 1,并非造整车。"也就是说,它与小米的生态更加相似,即通过智能家电打造家-车互联的物联网服务。

以目前的形式来说,2020年9月,百度就实现了无人出租车上路,投入使用和推广已经是时间问题;对比小米,其在智能家居也深耕多年,之后的汽车也必然在家庭物联网上进行接入。这样给创维在智能车联网的布局上提供了一个发展模板,但事实上,创维在这一领域上的发展并不占优。

最新财报显示,智能系统技术业务占营收比重在去年一季度为25.6%,今年这一业务的营收占比下滑至22.7%。其智能系统技术业务包括家庭接入系统、智能制造、汽车电子系统及其他电子产品等,通过财报数据不难发现,创维是有在汽车电子系统有布局的,但这一营收占比的走势似乎传递出了并不是那么值得乐观的讯号。

总的来讲,创维集团这份财报表现喜忧参半,增收不增利、开展多元化业务均体现了其背后的焦虑。随着家电市场逐步进入存量时代以及后起之秀对市场的快速抢占,创维在万物互联时代如何说好AloT故事本身已经充满了不确定性,这个新的造车故事能不能给市场带来惊喜,也将成为影响投资者情绪的关键因素。