图片来源:图虫创意

投稿来源:科联社

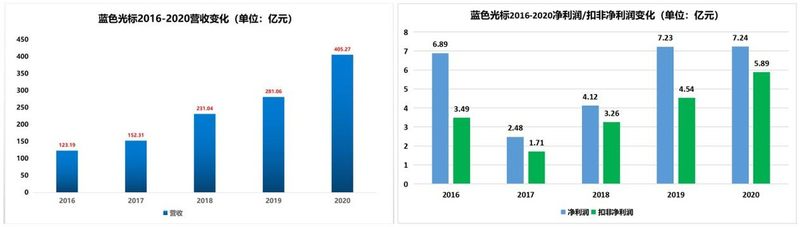

4月27日,蓝色光标发布2020年度报告。报告期内,蓝色光标实现营收405.27亿元,同比增长44.19%;实现净利润7.24亿元,同比增长1.94%;实现扣非归母净利润5.89亿元,同比增长29.79%。其经营性现金流净额增加至13.10亿元,同比大幅增长87.38%。

对此,蓝色光标董事长赵文权在致投资人的一封信中表示:“我们不仅经受住了这一场全球大疫情的严峻考验,还为公司上市10周年交上了一份靓丽的答卷。一个最好的蓝色光标正在徐徐展开。”

同日,蓝色光标还发布了2021年一季度业绩报告。一季度其实现营收103.91亿元,同比增长28.01%。当季实现经营性现金流净额1.73亿元,同比增加45.95%。

值得关注的是,蓝色光标一季度超市场预期,实现归母净利润3.63亿元,同比增长78.48%;实现扣非归母净利润2.06亿元,同比增长41.08%。无论是营收还是净利润增速,均为蓝色光标自上市以来单季度最高。

自单年营收破百亿起,驶入快车道

2020年全年,蓝色光标实现营收405.27亿元、实现净利润7.24亿元。实际上,蓝色光标的业绩大涨业内已有预料——截至前三季度,其已实现总营收288.58亿元,已超2019年全年的281.06亿元;实现扣非归母净利润4.57亿元,也超过2019年全年的4.54亿元。

自2016年起,蓝色光标单年营收踏入百亿级别。纵观2016-2020年,其业绩稳步增长。

从营收角度出发,四年间蓝色光标曾于2018年有50%的增长。这对一家年营收为百亿级别的公司而言相当难得。将时间拉长至上市以来的十年,其营收复合增速已超55%。

从净利润/扣非净利润角度出发,2017年是其四年间的“谷底”。自2017年始,蓝色光标的净利润额逐年递增,2019年增幅高达75.49%。代表其主营业务盈利状况的扣非净利润,2018年同比2017年则实现了90%的增长;2020年增速虽放缓,但仍有约30%的提升。

结合营销行业的普遍发展情况看,这种业绩增速已不多见。事实上,蓝色光标的业绩增速已不逊色于部分TMT企业。

为何会出现这种变化?

简而言之,近年来蓝色光标一直在布局新业务:从传统公关到数字广告,再到出海营销、短视频、智能化营销等。其由公关服务发家;进而迭代为公关+广告的双轮驱动;近两年则将旗下业务向“数字营销”方向不断延伸,盘子日渐扩张。公司的业绩增长模型,实际上正由营销企业向科技企业迭代。

对此,有业内人士指出,在2020年实现百亿增长的基础上,蓝色光标2021年一季度开局良好,是其过去几年推进智能化转型成果的体现。而在营收和利润持续增长、商誉净额和有息负债下降、经营现金流净额提升、智能营销业务增长的趋势下,今年业绩增速或将更高。

东吴证券预计2021-2022年蓝色光标收入为520.48/632.48亿元,预计2023年实现收入738.86亿元;2021-2022年EPS为0.36/0.45元,预计2023年EPS为0.54元,对应PE分别为17.3/13.6/11.5倍。蓝色光标处于广告营销领域龙头地位,出海业务优势明显,业绩稳步增长,估值处于底部区间,维持“买入”评级。

出海/短视频业务,双百亿业务线

蓝色光标财报显示,出海/短视频业务,已成其2020年发展的主旋律。

蓝色光标在出海业务上的布局有较强的前瞻性。其自2015年就已进入该领域,公司是Facebook、Google、TikTok、Twitter等平台国内直接授权代理商,为移动游戏、应用工具、跨境电商、本土品牌等行业客户开展出海广告代理服务,出海广告投放的收入也因此得到大幅提升。

据蓝色光标财报显示,出海业务约占其总收入的60%,约为244亿元,堪称出海营销的头号玩家。蓝色光标主要帮助广告主以多种形式的广告投向全球媒体,包括东南亚国家以及“一带一路”沿线国家。

在蓝色光标看来,“未来随着出海业务的媒体组合、客户组合以及服务内容组合得更加多元化,毛利率还将逐步提升,并且为公司贡献更大利润。”

在蓝色光标的种种出海业务里,其重点披露了“鲁班”平台。

据其财报显示,鲁班一站式电商出海营销平台整合Facebook侧和Google侧流量,聚合投放数据并提供可视化图表;加上广告管理功能,帮助跨境电商管理在不同渠道的广告投放。同时鲁班可自助开通Facebook企业级账户,提升业务稳定性。

赵文权在致投资人的一封信中,也对“鲁班”平台给予厚望:“蓝色光标两年前推出‘鲁班跨境通’,主要面向国内中小出海企业。截至2020年底近两年时间,积累超万家出海中小企业留存客户。2021年一季度就新增了近1万家客户,加速爆发的效应显现,该产品2021年营收有望超5亿元。我相信‘鲁班’将会为蓝色光标在另外一个广阔的战场建立竞争力。”

短视频业务,则是蓝色光标近一两年押中的新增长点。

众所周知,2019年短视频行业迎来爆发式增长。据艾瑞咨询报告,预计2019年短视频行业市场规模将达1006.5亿元,2020年将达2110.3亿元。到了2020年,突如其来的疫情更使14亿国民“居家过年”,给短视频市场再添一把火。

蓝色光标的短视频业务也于2020年加速发展。其与快手、抖音、今日头条、西瓜视频、火山小视频等头部平台均有合作关系。2019年,蓝色光标短视频业务增长近10倍。到了2020年,收入实现翻番到约50亿元。在财报中,蓝色光标给出了明确的目标:“公司预计短视频业务将成为公司第二条过百亿的产业线”。按照当前的增速,2022年即可达成百亿营收。

无论出海还是短视频,结合蓝色光标财报及行业背景看,其有能力从技术、产品、渠道乃至营销各方面做出先决反应,从而撑起业绩的增长。时至今日,业务结构愈发多元的蓝色光标在面对疫情全球化时,已有更多的选择与应对;企业的抗风险能力正不断增强。

开辟新战场:正式按下快进键

结合蓝色光标近期的业务布局及2020年年报来看,其正在进行一次特殊的转型。

所谓转型,是蓝色光标近两年来正从一家营销公司,转变为一家营销科技企业;也就是互联网公司+营销公司的综合体。

近两年来,传统4A正走向黄昏——业务规模停滞不前,甚至已有陷入亏损的尴尬境地。归根究底,传统4A依旧在传统营销红海中“厮杀”;无论是战略还是产品,其发展革新的力度都相当有限。最重要的是,传统营销对技术的需求明显低于服务,因此传统4A在技术层面的发展极为缓慢。

但蓝色光标对研发的重视与投入、对技术及智能产品的更新与迭代,已经与传统4A走上了不同的发展道路。在当今社会随着技术对人力服务的不断解放,蓝色光标已悄然领先传统4A一个身位。这种领先已经反映在每年的营收上,蓝色光标超400亿的营收已是排名前几家4A企业之和。

未来,蓝色光标通过SaaS化的产品,融合技术+创意去拓展中小企业市场,将会给其带来很大的业务增量。具有典型代表意义的,就是蓝色光标于2020年推出的蓝标在线。

据蓝色光标财报显示,蓝标在线是蓝色光标服务与SaaS平台模式的结合,是集合其25年服务世界500强的资料打造的智能创意辅助系统(ACAS),通过“自助式使用+专业人工服务”模式推出企业营销服务“会员制”,从方案、工具、服务多维度全面赋能中小企业。更重要的是,蓝标在线是一个可以面向客户需求不断进化的平台。

用通俗的话讲,蓝标在线做的,就是把蓝色光标给大客户提供的大方案进行按需拆解,打造精简优化的“资源包”输送至广阔的低线市场。在这一经营逻辑下,蓝标在线未来靠“降维打击”,能给蓝色光标带来的非常可观的利润空间。

此外,4月27日蓝色光标发布公告,引进私募股权投资公司CVC和全球投资集团CDPQ作为国际业务战略投资者。根据协议,蓝色光标将获取现金对价约2亿美元和新的合资公司约35%的股权(估值为1亿美元)。

交易完成后,合资公司将不再纳入蓝色光标合并报表范围,其所背负的17.84亿元商誉净额将全部剥离,蓝色光标的人效也将进一步提高。剥离后,蓝色光标商誉净额占公司净资产的比重将降至35%以下,且剩余商誉集中在增长较快的数字广告业务板块和整合营销业务板块,未来可说是基本没有减值风险。

一方面,中小企业营销市场成为新的蓝海空间,SaaS化智能营销产品将加速反哺蓝色光标,将成为未来业绩增长的重要动力。另一方面,蓝色光标又卸下了因投资并购背负的商誉重担。两相叠加,蓝色光标已在2021年按下了快进键。其在互联网+营销双轮驱动的发展策略下,或将加速驶入发展的快车道。