文|雷达财经 李亦辉

编辑|深海

“一个神奇的网站”58同城从美股退市后,如今却要再造两个上市平台。

继4月份房屋租赁买卖平台安居客向港交所递交招股书后,7月3日,58旗下的家庭服务平台天鹅到家也向美国证券交易委员会递交招股书,寻求在纽交所上市,冲刺中国互联网家政第一股。

天鹅到家和58到家有着颇为紧密关系,由后者在2020年更名而来。业务模式上,天鹅到家在家庭服务这个垂直领域,建立起一个连接消费者和家政工作者的平台,作为中介解决双方之间信息不透明的问题,并且从中抽取佣金。

根据招股书,2020年至2021年,平台上月嫂平均每次服务收入分别为1.25万元和1.35万元,平台抽佣约31%。此外,其他家政服务也抽取不低的佣金。然而,由于营销费用高企,在过去39个月里,天鹅到家已经累计亏损近20亿元人民币。

此外,公司未按中国法律要求足额缴纳员工的社会保险和住房公积金。未来如果按劳动法执行,则公司面临员工成本增加的风险。

值得关注的是,在国内对中概股监管趋严的当下,天鹅到家赴美IPO能否成行还有待观察。

天鹅到家脱胎于58到家

58到家成立于2014年,由时任58同城的首席战略官陈小华创立。2015年,58到家获得由阿里巴巴、平安创投、KKR联合的投资,融资3亿美元 ,彼时估值超过10亿美元。

2020年9月,58同城从美股退市,并以87亿美元的价格完成私有化。同一时间,58到家更名为天鹅到家,聘邓超为品牌代言人大规模宣传,并完成新一轮战略融资,由红杉资本领投。

招股书显示,IPO前天鹅到家CEO陈小华持股2.56%,首席财务官Jing An(安静)和首席人才官Dong Duan(段冬)分别拥有不到1%的普通股。整个公司董事与高管IPO前持股占比3.4%。

其余大部分股份被58到家、58同城附属公司、淘宝中国有限公司持有。其中,58到家公司IPO前持股76.7%,为第一大股东。

天鹅到家官网显示,公司以家庭服务为应用场景,涵盖多个服务类别,包括保姆、月嫂、保洁、护士等通过平台劳动者为用户提供家庭服务。

国内家庭服务是一个庞大而分散的市场,根据艾瑞咨询的数据,国内家庭服务领域的市场规模2020年约9090亿人民币,预计到2025年将超过2万亿元。

市场增长迅猛的原因在于,随着老龄化加深,以及三胎政策开放,越来越多的家庭需要家政服务业。数据显示,在被调查的家庭服务需求者中间,54.9%的雇佣者会使用家居保洁服务,还有26%和18%的雇佣者会使用母婴护理、养老服务。

按2020年天鹅到家平台88亿元的交易规模计算,其市场占有率不到1%。即便如此,根据艾瑞咨询的数据,运营7年时间的天鹅到家目前在中国家政领域已经位列第一。

截至到2020年末,天鹅到家在全国目标市场的渗透率是8%,在自营的29个城市目标市场渗透率是22.3%,也是行业里市场表现最好的。

其他市场份额较少的竞争对手,虽然目前体量较小但并不弱。其中就包括背靠阿里的河狸家,腾讯系的e家洁和京东自营的京东家政等。

有业内人士指出,中国家政市场广阔,但目前还存在很多痛点。因为该行业保姆、保洁、月嫂等细分种类繁多,难以标准化的特点,平台型企业的成本容易被抬高。另外一方面是服务质量和服务人员上缺乏保障,可能出现服务人员素质参差不齐、职业资质无法保证等问题。

在各大投诉平台上,不乏与家政服务相关的投诉,问题多与霸王条款、退款、服务提供等相关。截至目前,天鹅到家在黑猫投诉平台上有超过1500条投诉信息,大部分投诉者表示该平台服务人员态度差、服务质量不理想,并由此引发的退费难、拒退费等问题。

招股书中,天鹅到家提示,如若无法继续向消费者和服务供应商提供令人满意的体验,公司的业务和声誉可能会受到重大不利影响;若服务供应商提供劣质服务或对消费者造成财产侵权或身体伤害,平台可能会面临索赔并声誉受损,这可能对公司业务、财务状况、经营业绩和前景产生重大不利影响。

月嫂抽佣达30%仍出现巨额亏损

用户通过天鹅到家平台与服务提供者签订家政服务合同,并支付工资和平台服务费,此金额计入平台交易额。

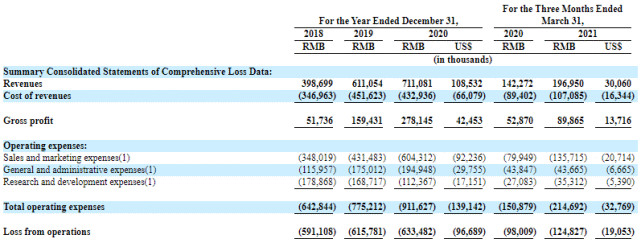

招股书显示,2018年天鹅到家总交易额为61.5亿元,2019年为91.92亿元,同比增长了49.4%;受疫情冲击,2020年总交易量下降4%,回落至88.28亿元。

在营收层面,天鹅到家2018年、2019年、2020年、2021年前三个月的营收分别为3.99亿元、6.11亿元,7.11亿元、1.97亿元。

平台收入的90%来自对月嫂、保姆等劳动者抽佣,约7%来自于对服务人员的技能培训;其余部分则来自向其他行业参与者,如家庭服务机构提供基于 SaaS 的工具和解决方案,并从他们那里收取费用。

招股书披露的数据显示,天鹅到家对月嫂、保姆和保洁抽佣比例各不相同。

2020年,平台上月嫂平均每次服务收入1.25万元,今年则涨至1.35万元,平台抽佣约31%,这意味着用户给月嫂每支付1万元,月嫂要给平台3100元佣金。

另外保姆每3个月的服务费用从去年的4.57万元,涨至今年的4.82万元,平台对保姆每次抽佣9.6%。对非住家保洁的抽佣比例在16%-17%左右。

截至2021年3月31日,天鹅到家平台上拥有超过1600万注册用户,150万认证过的家政服务者,有超过100万服务提供者在天鹅到家平台得到职业培训。

但受疫情影响,平台活跃度有所下降。2020年,平台实际参与了交易的服务者数量为16.8万,参与交易的消费者为107.8万,参与交易的用户和服务者数量较2019年都有所减少。

好的一个方面是,天鹅到家的毛利率从2018年的13%逐渐增长至2021年一季度的45.6%,相应毛利润在2018年、2019年、2020年、2021年前三个月的毛利润分别为5174万元、1.59亿元、2.78亿元和8986.5万。

但公司距离盈利仍然遥远。数据显示,2018年、2019年、2020年天鹅到家的净亏损分别为5.91亿元、6.16亿元、6.15亿元。2021年第一季度亏损1.44亿元,相比2020年第一季度同比扩大21%。

据此计算,在过去39个月里,天鹅到家已经累计亏损近20亿元人民币。

亏损的背后,是天鹅到家大笔“烧钱”来换取用户增长。2018-2020年,天鹅到家的销售和营销费用分别投入了3.48亿元、4.31亿元、6.04亿元,而且今年前三个月相比去年同期的更是大增69%。

招股书称,预计该费用未来会继续增加,且可能还会有更多亏损。也就是说,在市占率还只有1%的情况下,天鹅到家将继续加大营销投入,用亏损换取更多的市场份额。

除此之外,众所周知,和外卖行业类似,家政行业的权益保障并不健全,很多家政企业不会给服务提供者上保险缴社保,天鹅到家也在招股书中透露,公司已计提“五险一金”费用,但未按中国法律要求足额缴纳员工的社会保险和住房公积金。未来如果按劳动法执行,则公司面临员工成本增加的风险。

公司坦诚,如果平台上服务提供者被监管当局认定为公司的雇员,并要求公司需要补缴,或认定公司应受到滞纳罚金、罚款或其他法律制裁时,这些应计费用和缴款将大大增加,同时公司的业务、财务状况和经营成果可能受到不利影响。

58退市后姚劲波要卷土重来?

诞生于PC互联网时代的58同城,是杨幂口中“一个神奇的网站”。

2013年10月,58同城在纽交所挂牌,募资1.9亿美元。2014年,腾讯以7.36亿美元成为58的第一大股东。随后58同城将安居客、赶集网、中华英才网等众多公司纳入麾下,一跃成为国内最大的分类信息网站。

不过围绕58的争议一直存在,充斥网站的虚假信息让其成为用户眼里的“中介骗子”。伴随着口碑下滑,公司营收也停滞不前。自2018年第三季度开始,58同城营收增速连续6个季度下降,2020年第一季度现首亏,股价也从峰值的90美元跌去近4成。

2020年6月15日,58同城宣布签署私有化协议,最终公司以87亿美元的交易估值退市。

退市后姚劲波依旧活跃,将糅合在58里面的业务拆分出了七家独立业务,分别是天鹅到家(原58到家)、快狗打车(原58速运)、转转、斗米兼职、58同镇、58同城大学、车好多。

除了已经开启上市的安居客和天鹅到家,据媒体报道,跟姚劲波相关的公司中至少还有三家估值超10亿美金。

今年3月30日,有消息指出,快狗打车考虑最早今年IPO,融资规模可能达到4亿至5亿美元,估值可能达到20亿美元。

近日有外媒报道,转转目前的估值为30亿美元,正在考虑IPO前最新一轮约4亿美元融资。股权穿透显示,转转实控人为姚劲波,持股约36%。

天眼查显示,独角兽企业车好多在今年6月份完成一轮3亿美元融资后,估值上升到超100亿美元。不过,姚劲波已大量转售车好多股份。

有分析认为,随着58同城分拆的业务一个个走向上市,现年45岁的姚劲波有望重新活跃在资本市场。

雷达财经(ID:leidacj)