8月11日晚,欧派家居(603833.SH)发布业绩快报显示,今年上半年公司实现营业收入82.00亿元,同比增长65.14%;实现归属于上市公司股东的净利润10.12亿元,同比增长106.98%。

对于上半年业绩的高速增长,欧派家居表示原因主要有三:一是定制衣柜业绩快速增长,二是整装大家居业务快速增长,三是推进“全屋定制”模式,并挖掘厨房旧改市场。此外,2020年上半年疫情导致房屋销售成交及装修需求延迟,同期可比基数较低。

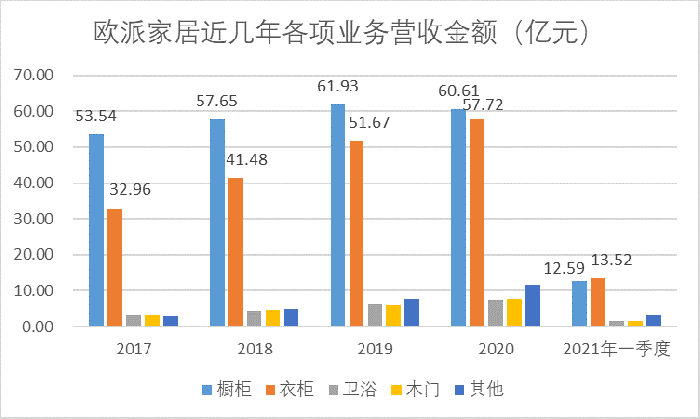

欧派家居称,上半年衣柜业绩快速增长,业绩贡献突出。值得一提的是,欧派家居靠橱柜业务起家,今年一季度衣柜业务营收首度超过橱柜业务的营收,不过尚未超过“衣柜一哥”索菲亚(002572.SZ)。

欧派家居近几年经营数据显示,橱柜业务营收增速已明显放缓,2020年还出现了小幅下滑。不过衣柜业务仍然增长迅速,2017年-2020年衣柜业务营收接近翻倍。

欧派家居在业绩快报中还称,整装大家居业务同样快速增长。此前公司曾表示,“整装大家居是今年公司业绩增长的超级引擎之一”。

整装大家居业务是指欧派家居直接选择和各地的优质家装公司开展合作,公司负责产品的生产制造以及营销支持等,家装公司负责提供定制家居设计安装服务和家装设计落地施工。

业绩快报显示,旧房改造同样拉动欧派家居橱柜零售业务稳步增长。

住建部统计数据显示,全国共有老旧小区约有17万个,涉及居民超过4200万户,集中分布于北上广深等一线城市及二线城市。因换房成本昂贵、旧房存在隐患等因素,旧改需求更加旺盛。

值得一提的是,旧改业务或将让欧派家居毛利率承压。欧派家居橱柜事业部营销副总经理朱智辉此前向界面新闻记者表示,目前欧派家居针对旧改市场推出两个套餐,其价格均比市场价要低,旨在用钱打开旧改市场。“加上清旧、保洁等服务后,相较于公司普通产品,成本肯定会更高”。

近几年欧派家居与索菲亚陷入价格战“泥潭”,双方毛利率均出现下滑。2018年至2021年一季度,欧派家居衣柜业务毛利率从41.97%下降至33.35%,橱柜业务毛利率从39.81%下降至31.67%。

原材料端价格上涨也是让欧派家居毛利率下滑的原因之一。今年上半年以来,木材、有色金属价格纷纷上涨,而定制家具原材料包括刨花板、中纤板、五金件等。

太平洋证券研报认为,欧派家居毛利率方面受到原材料涨价的影响,预计毛利率将承受一定的压力,第二季度毛利率将下滑1.2个百分点。下半年公司进行一轮出厂价调整后,相对来说压力将有所缓和。

值得一提的是,欧派家居已从疫情中恢复,且营收水平超过了疫情之前。2019年半年报显示,公司实现营业收入55.10亿元;2020年受疫情影响,公司2020年上半年营收下降至49.66亿元;今年上半年营收增长至82.00亿元。

二级市场表现方面,欧派家居股价于今年4月触及173.02元/股的新高后开始回调,近期开始小幅上涨。7月28日以来,公司股价涨幅为18.83%。(来源:界面新闻 李昊)