文|市值观察 赛文

编辑|小市妹

胰岛素集采终于要来了。

8月18日晚,一份《国家组织胰岛素集中带量采购方案(征求意见稿)》流出。

文件显示,本次胰岛素集中带量采购周期为2年,自中选结果实际执行日起计算。时间安排方面,2021年8月征求相关部门意见,9月启动相关工作,按相关程序产生中选结果。2022年初执行。

国家集采到底意味着什么?

最重要的影响,是企业相关药品价格的暴降,会对公司业绩产生不小的影响。尤其是主营产品占营收过于集中的,集采一出山摇地动。

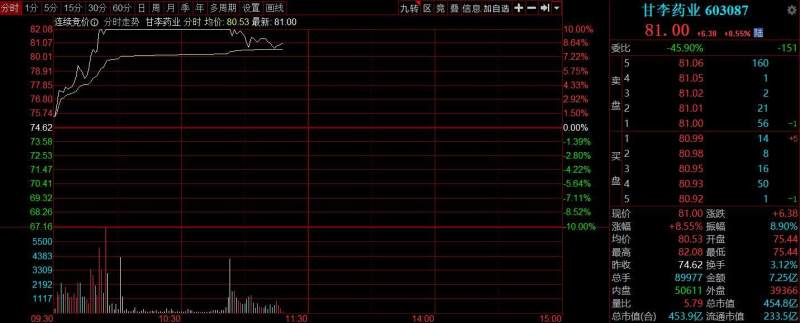

因为胰岛素要集采的消息早已传出,可能是利空的靴子落地,8月19日,A股上的这些胰岛素公司逆势大涨。

盘中,甘李药业涨停,通化东宝涨逾4%,港股的联邦制药也有超3%的涨幅。

事实上,集采带来的影响之深远,远远不是利空落地能承受的。

从2018年施行药品带量集采,中标药物的降价幅度基本都在80%以上,企业过去“躺着赚钱”的时代一去不复返了。

今年年初,武汉率先试水试水糖尿病用药胰岛素的带量采购,谈判价格降幅最高达到43%。

如果全国集采全面铺开,厂商们必会面对以量换价的惨烈竞争。降价越多,企业的利润就会越少,业绩受到明显影响。

从股价就可以看出,这几个月来,国内胰岛素龙头可谓一泻千里。

曾被高瓴力荐的甘李药业在去年6月上市初连拉13个涨停,而目前股价距离最高点已经拦腰过半;通化东宝的市值今年缩水也接近四分之一。

即便股价出现反弹,胰岛素行业依旧已近黄昏。

以甘李药业为例,作为国内胰岛素龙头2018到2020年,公司营收从23.87亿提升到33.62亿,同期归母净利润从9.34亿提高到12.31亿。最关键的,其营收绝大部分都源自胰岛素制剂,又以占了国内长效胰岛素40%市场份额的甘精胰岛素“长秀霖”贡献的营收最多。2018-2020年,改业务收入分别达到21.69亿、22.62亿和25.45亿,占应收分别高达91.48%、94.76%和87.91%。

甘李药业面对的是前后夹击的境况,如果没被集采选中,公司的市场份额可能会被其他公司的产品一夜带走;如果位列集采名录,那么也是牺牲了利润,只能靠走量了。

此外,国外原研药公司也对国内的胰岛素市场虎视眈眈。例如今年6月,赛诺菲投资2亿在北京生产基地胰岛素扩产项目。而赛诺菲、诺和诺德、礼来这三家国外企业占据国内市场份额超过70%。

眼下,甘李药业、通化东宝这些公司的产品利润随着价格大幅下降而“不复存在”本就剩余不多的市场份额在残酷的竞争下又要腹背受敌。集采最终能不能完成以量换价,加速国产替代也是个未知数。